Le changement climatique joue un rôle croissant dans le débat sur la future stratégie politique des banques centrales. …

Le débat sur le changement climatique au sein de la BCE se réchauffe

Mode Expresso

Mode Lungo

Le changement climatique joue un rôle croissant dans le débat sur la future stratégie politique des banques centrales. À l’échelle mondiale, ce débat est alimenté et soutenu par le Réseau pour the Network for Greening the Financial System (NGFS), qui compte 83 membres, dont les quatre principales banques centrales du monde (Fed, BCE, Banque du Japon et Banque centrale chinoise). Au niveau européen, ce débat s’inscrit également dans le cadre de la révision de la stratégie politique de la BCE, dont les résultats sont attendus au second semestre 2021. Il existe, dans une certaine mesure, un consensus au sein de la BCE sur un certain nombre d’aspects découlant du rôle de la BCE en tant que superviseur prudentiel. Les aspects qui se concentrent davantage sur la politique monétaire elle-même sont plus controversés, et les arguments avancés sont souvent plus fondés sur des principes.

Le 15 décembre 2020, la banque centrale américaine a rejoint the Network for Greening the Financial System (NGFS). Il s’agit d’un réseau mondial de banques centrales, de régulateurs et d’institutions internationales créé lors du sommet “Une seule planète” de Paris le 12 décembre 2017*. L’objectif du NGFS est de “partager les meilleures pratiques, de contribuer à la gestion des risques climatiques et environnementaux et de mobiliser les principales sources de financement pour la transition vers une économie durable”.

Avec l’entrée de la Fed fin 2020 (à la fin de la présidence Trump), toutes les grandes banques centrales (la Fed, la BCE, la Banque d’Angleterre, la Banque du Japon et la Banque centrale chinoise) sont désormais membres du NGFS. De nombreuses banques centrales individuelles de l’Eurosystème (SEBC), dont la Banque nationale de Belgique, en font également partie. Selon le NGFS, l’augmentation du nombre de membres de 8 au départ à 83 actuellement (et 13 observateurs – dont la BRI, le FMI, l’OCDE et la Banque mondiale) signifie que toutes les institutions financières d’importance systémique mondiale sont désormais supervisées par des membres du NGFS.

Changement climatique et politique monétaire

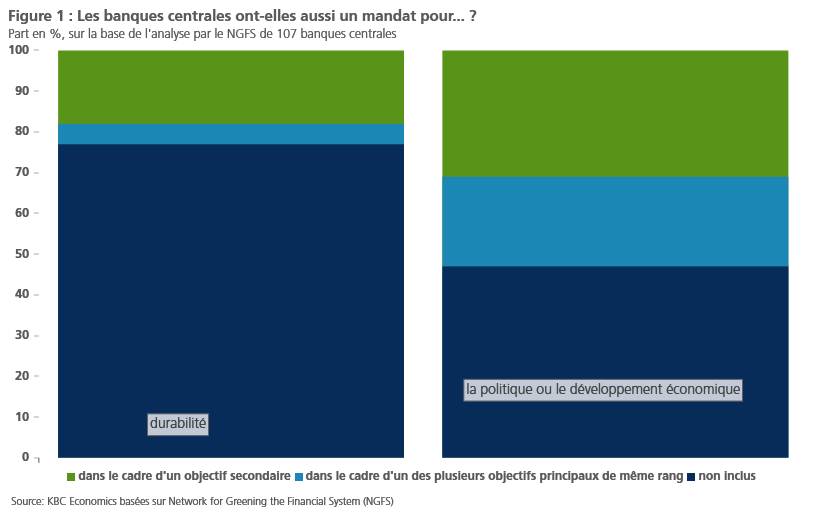

Le rôle croissant du NGFS illustre le poids de plus en plus important des questions liées au changement climatique dans le débat sur le rôle futur de la politique monétaire (voir également la figure 1 pour la portée possible des questions liées au changement climatique dans la stratégie politique des banques centrales, en fonction de leurs mandats). La présidente de la BCE, Madame Lagarde, a réitéré en décembre que l’impact du changement climatique jouera un rôle de premier plan dans l’examen des politiques en cours de la BCE, qui devrait aboutir à des conclusions au cours du second semestre 2021. L’impact du changement climatique sur la politique monétaire est probablement l’un des points les plus controversés à l’ordre du jour, avec la révision de la définition de l’objectif d’inflation lui-même.

La justification de la pertinence de l’accélération du changement climatique pour la politique monétaire repose, entre autres, sur les éléments suivants (voir Coeuré, conférence du 8 novembre 2018). Les événements liés au climat augmentent la volatilité économique globale et peuvent donc rendre plus difficile pour les banques centrales d’identifier les chocs économiques en temps utile. Cette identification est d’autant plus importante que les événements liés au climat sont souvent des chocs d’offre permanents. Contrairement aux chocs de demande, ils créent un compromis de la part de la banque centrale entre la stabilisation de l’inflation et la croissance économique. La plupart des chocs liés au climat sont susceptibles d’être relativement persistants. Contrairement aux chocs temporaires, les chocs plus permanents donnent aux banques centrales moins de marge de manœuvre pour rester sur la touche. Enfin, le changement climatique rend les chocs extrêmes plus probables. Ces variations de grandes amplitudes dans la distribution de probabilité des chocs sont facilitées par le fait que les risques liés au climat peuvent être plus systémiques (c’est-à-dire corrélés) et moins spécifiques à un pays ou à un secteur. En principe, les banques centrales sont bien armées pour absorber de tels chocs symétriques (systémiques). Toutefois, pour y répondre de manière appropriée, les banques centrales devront probablement prendre des mesures politiques plus prononcées à l’avenir.

Les différents programmes d’achat d’actifs de la BCE s’inscrivent dans ce cadre. Ils servent principalement à soutenir la reprise économique et à ramener l’inflation vers l’objectif politique d’un peu moins de 2 %. En outre, ils facilitent également le financement du plan de relance budgétaire européen SURE et the Next Generation EU Recovery Fund, pierre angulaire de la politique climatique de l’UE. Le rôle de la BCE dans ce domaine est conforme à son statut, qui stipule que la BCE doit soutenir les politiques générales de l’UE tant que la condition de stabilité des prix est remplie.

En outre, il existe un large consensus au sein de la BCE sur le fait que, en tant que superviseur prudentiel, elle peut s’assurer que les institutions financières tiennent pleinement compte de l’impact climatique dans leurs analyses de risque (voir, par exemple, Schnabel, conférence du 28 septembre 2020). Selon la BCE, cela peut faciliter la fixation correcte du prix des instruments financiers. Il ne semble pas non plus controversé que la BCE traduise les risques climatiques réels en “décotes” utilisées pour les garanties qu’elle utilise lorsqu’elle prête de l’argent aux banques commerciales.

Pas de consensus

Toutefois, il n’y a actuellement aucun consensus au sein du Conseil des gouverneurs de la BCE sur la question de savoir si certaines obligations de sociétés doivent être exclues comme garantie uniquement en raison du secteur dans lequel l’émetteur opère. La question se pose également de savoir si, dans le cadre de son programme d’achat d’actifs du secteur des entreprises, la BCE doit exclure ou limiter les achats d’actifs de certains secteurs par rapport à leur part de marché. Le gouverneur de la BCE, Mme Schnabel, conteste le principe de “neutralité du marché” du programme d’achat de la BCE, et se range à l’avis du président de la BCE, Mme Lagarde, à ce sujet.

Schnabel soutient qu’il existe des défaillances du marché que la BCE peut corriger, comme le manque d’information sur l’activité économique d’un émetteur d’obligations, et l’absence d’un coût “correct” généralement applicable pour les émissions de carbone. Schnabel a également fait valoir que certaines obligations devraient être exclues de la politique d’achat de la BCE afin d’empêcher la BCE de financer des projets qui sont en contradiction avec l’objectif de l’UE de neutralité du CO2 d’ici 2050. Toutefois, ce deuxième argument n’a rien à voir avec la correction des défaillances du marché.

Selon le président de la Bundesbank Weidmann, il n’appartient cependant pas à la BCE de pénaliser ou de promouvoir certains secteurs – par le biais d’un programme ciblé d’achat d’actifs – ni de corriger les défaillances du marché ou l’absence de décisions politiques (avis du CE du 19 novembre 2020). De cette manière, les banques centrales porteraient atteinte à leur indépendance. Pour M. Weidmann, les programmes d’achat d’actifs de la BCE ne servent qu’à atteindre la stabilité des prix et ne devraient pas eux-mêmes créer de distorsions supplémentaires sur le marché.

Des voix critiques s’élèvent également en dehors de la BCE. Le président de l’institut de recherche allemand Ifo, Clemens Fuest, n’était pas d’accord avec la taxonomie des actifs financiers de l’UE basée sur leur durabilité (FAZ 22 octobre 2020). Selon lui, il s’agit d’une classification bureaucratique des secteurs économiques, conduisant à une économie planifiée et à un contrôle de l’allocation du capital.

En d’autres termes, les conclusions de l’examen de la politique de la BCE sont loin d’être certaines. En particulier, il n’y a pas encore de consensus quant à l’étendue des implications potentielles des questions de changement climatique sur les différents aspects de la politique de la BCE. C’est précisément pour soutenir, informer et coordonner ces discussions et pour promouvoir une approche cohérente à l’échelle mondiale que the Network for Greening the Financial System peut jouer un rôle important.

* Huit banques centrales et autorités de surveillance ont créé le NGFS : la Banque du Mexique, la Banque d’Angleterre, la Banque de France et l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), la Nederlandsche Bank, la Deutsche Bundesbank, la Finansinspektionen (la FSA suédoise), l’Autorité monétaire de Singapour et la Banque populaire de Chine.

Dieter Guffens

Subscribe

0 Comments

Oldest