Au sein même du Comité de la FED, il semble clairement y avoir des interprétations très divergentes de la dernière réunion…

Cacophonie au sein de la FED

Mode Expresso

Mode Lungo

Au sein même du Comité de la FED, il semble clairement y avoir des interprétations très divergentes de la dernière réunion, et les commentaires fusent entrainant une certaine confusion.

Propos divergents

Celui qui a mis le feu aux poudres est le président de la Federal Reserve de Saint-Louis, qui a estimé qu’il était normal, que compte tenu des excellentes données économiques, la FED soit plus « hawkish ». Il fait partie des 7 membres du Comité qui ont indiqué envisager une hausse des taux au début de l’année prochaine.

Ses propos ont entrainé une hausse de la volatilité et une correction de la bourse américaine qui se propage ce matin en Asie avec en particulier une forte chute du Nikkei. Ainsi qu’une hausse assez sensible du dollar.

Autre membre de la FED et autres propos. Le président de la Federal Reserve de Minneapolis, Neel Kashkari, a déclaré qu’il voulait maintenir les taux inchangés au moins jusqu’à la fin de 2023.

« Je n’ai toujours pas de hausse à l’horizon de prévision du SEP (summary of economic projections) parce que je pense qu’il faudra du temps pour que nous atteignions vraiment le maximum d’emploi, et je crois que ces lectures d’inflation plus élevées vont être transitoires », a déclaré ce dernier.

En revanche, il est tout à fait ouvert à entamer des discussions pour commencer à parler des réductions des rachats d’obligations.

Mais de son intervention, il faut retenir des propos qui créent de la confusion alors que les marchés ont besoin d’avoir une image précise des intentions de la FED pour l’avenir. Il a en effet déclaré à propos du « dot plot », « il était censé être un outil fournissant une orientation dovish. Il s’est avéré être un outil qui a fourni une orientation hawkish … Je continue de penser que nous devrions simplement tuer le « “dot plot » ».

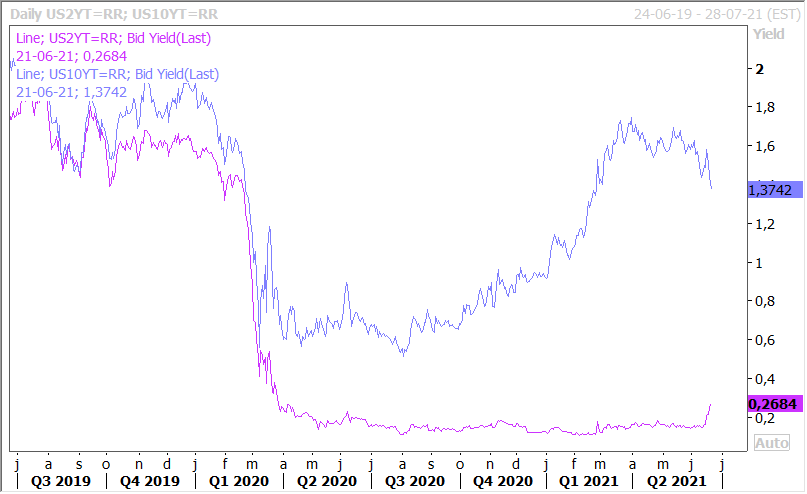

Comme le montre le graphique, le marché obligataire en a perdu son latin, et si les taux longs ont baissé en revanche les taux courts (2 ans) ont augmenté. Ce qui signifie que la courbe qui avait eu tendance à se repentifier ces derniers temps a repris le chemin inverse comme le montre le graphique de l’évolution du spread entre le rendement du treasury 10 ans et celui à 2 ans.

Hausse du rating

Fitch a décidé de relever les perspectives de la note de la Grande-Bretagne de « négatives » à « stables », estimant que l’économie s’est montrée plus résiliente que prévu. Et cela grâce évidemment à la vaccination très rapide.

Pour autant, les ventes de détail ont reculé de 1.4% au mois de mai confirmant une tendance déjà observée aux Etats-Unis. Avec le déconfinement, les consommateurs délaissent les magasins pour retourner dans les bars et les restaurants. Mais cela n’empêche quand même pas ces ventes de détail d’afficher une hausse de 24.6% par rapport à mai dernier.

Hausse du dollar

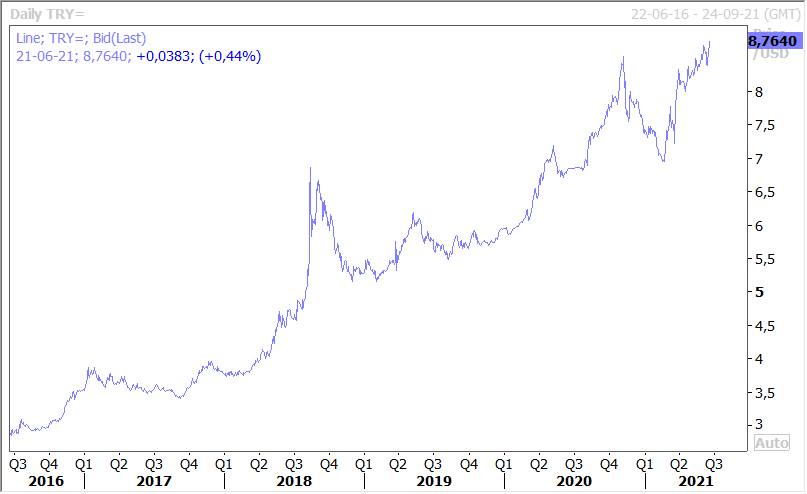

La hausse du dollar fragilise encore un peu plus certaines devises déjà mises sous pression. C’est le cas de la livre turque (voir graphique), qui affiche un nouveau record à la baisse.

Et cela malgré le fait que jeudi passé, la Banque centrale turque ait laissé inchangé son taux, en dépit des pressions de plus en plus fortes d’Erdogan pour procéder à une baisse. Mais elle ne pourra sans doute pas résister à ces pressions et les perspectives de baisse de taux, en dépit d’une forte inflation, pèsent sur la devise.

Le dollar s’est aussi renforcé par rapport au yuan comme le montre le graphique. Il faut dire que s’il est question de hausses de taux aux Etats-Unis, en revanche, la Banque centrale de Chine continue de maintenir son taux inchangé, depuis 14 mois déjà, et devrait continuer de le maintenir encore pour un bon moment.

Par contre, le dollar recule par rapport au yen, ce qui explique pourquoi le Nikkei chute plus fortement que la bourse américaine vendredi et que les bourses européennes selon ce que laissent entendre les futures.

Subscribe

0 Comments

Oldest