Un pas de plus a été fait vers le tapering par la FED, et même un pas de plus vers la hausse des taux, mais ….

Le message tout en subtilité de la FED

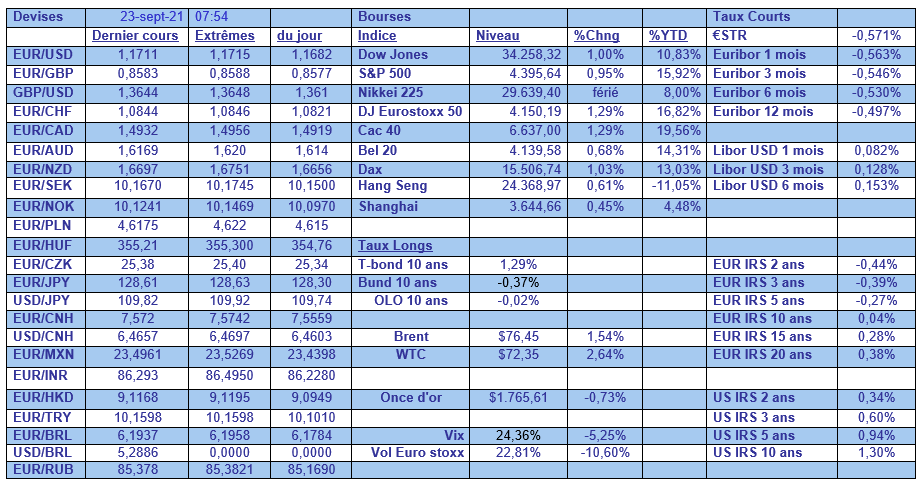

Mode Expresso

Mode Lungo

Un pas de plus a été fait vers le tapering par la FED, et même un pas de plus vers la hausse des taux, mais cette dernière sera très limitée pour ne pas freiner une croissance déjà en retrait.

Un pas de plus

La FED a clairement laissé entendre qu’elle allait réduire ses rachats d’obligations, probablement en novembre, et qu’elle envisageait une première remontée de taux plus tôt que prévu compte tenu de la hausse de l’inflation.

Elle a en effet revu nettement à la hausse ses prévisions d’inflation pour cette année à 4.2% contre 3.4% en juin, soit un niveau plus de deux fois supérieur à son objectif.

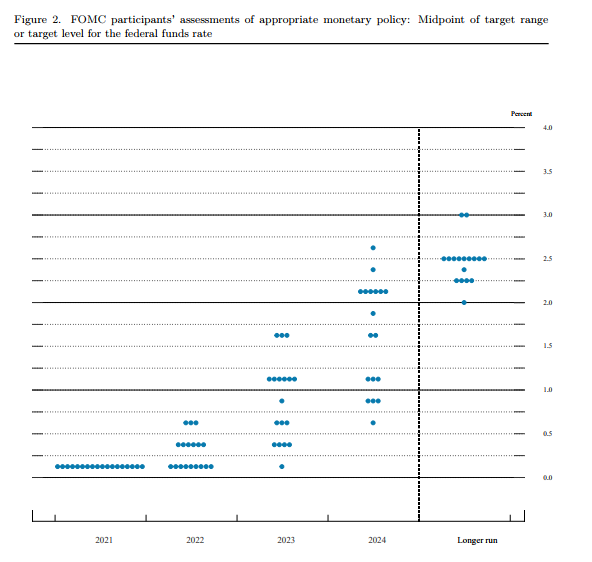

Si l’on regarde les fameux Dot Plots des membres de la FED, voir graphique, ils tablent sur une remontée des taux en 2022, mais cette hausse devrait être très graduelle avec un niveau attendu à 1% en 2023 et 1.8% en 2024.

Et si les conditions le permettent, en novembre, la FED amorcera alors son tapering qui devrait s’achever à la mi-2022.

On le voit, les décisions de la FED sont empreintes de prudence et de modération, car la hausse des taux ne doit pas venir casser la croissance, croissance qui marque déjà le pas d’ailleurs selon leurs prévisions. Compte tenu des indicateurs publiés ces derniers temps, et du variant Delta, elle a revu à la baisse la croissance pour cette année à 5.9% contre 7% précédemment, tout en relevant celle de l’année prochaine à 3.8% contre 3.3%.

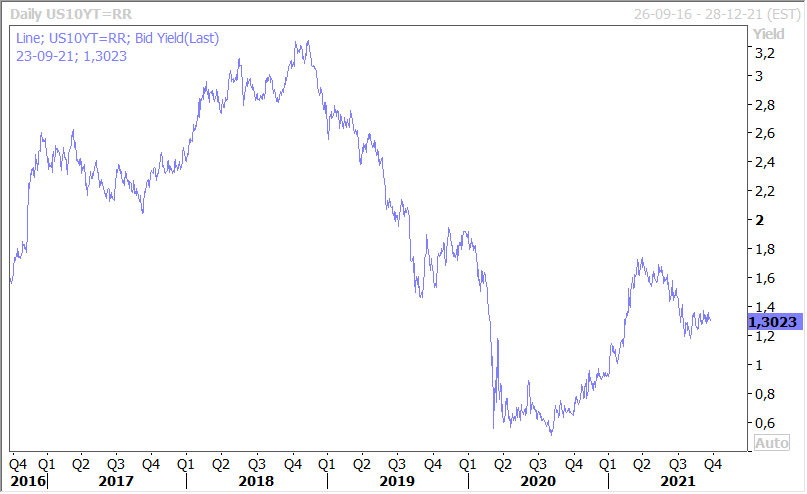

Avec un niveau de taux à 1% en 2023, on reste clairement à des niveaux de taux extrêmement accommodants, raison pour laquelle la bourse américaine a terminé en hausse (aidée aussi par un certain apaisement dans le dossier Evergrande), et que les taux longs n’ont pratiquement pas bougé comme le montre le graphique du rendement du treasury 10 ans.

Cette prudence dans la hausse des taux s’explique aussi parce que selon les prévisions de la FED l’inflation devrait revenir à 2.2% en 2022 et 2023, et que le taux de chômage ne reviendrait à 3.5%, niveau de fin 2019, qu’en 2023.

Poursuite de la hausse

Comme attendu, la Banque centrale du Brésil a procédé à une nouvelle hausse de son taux de 1% pour le porter à 6.25%. Et elle entend bien poursuivre sur sa lancée car « ce rythme (de hausse des taux) est le plus approprié pour garantir la convergence de l’inflation vers l’objectif à l’horizon pertinent et, simultanément, permettre au Comité d’obtenir davantage d’informations concernant l’état de l’économie et la persistance des chocs ».

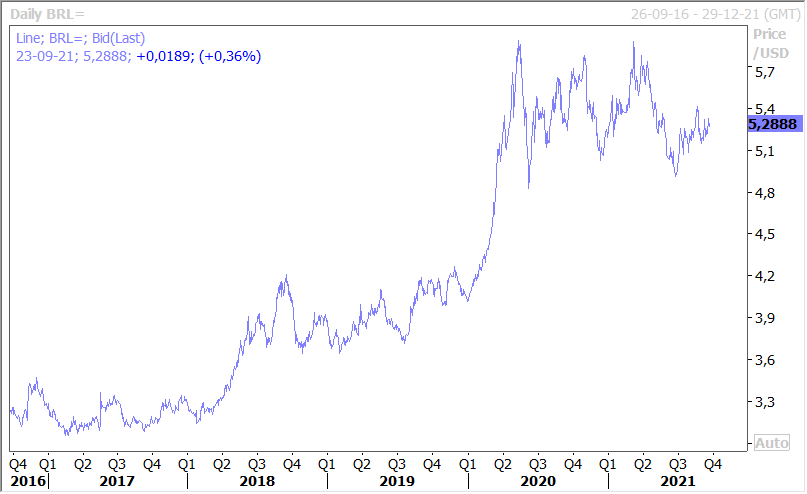

Comme le montre le graphique, cette politique monétaire extrêmement agressive n’a cependant pas empêché le real brésilien de se dévaloriser ce qui est une source d’inflation.

Statu quo probable

La Banque centrale de Turquie devrait laisser, lors de sa réunion, ses taux inchangés en dépit des pressions d’Erdogan, mais donner des indications qu’elle pourrait les baisser lors de sa prochaine réunion.

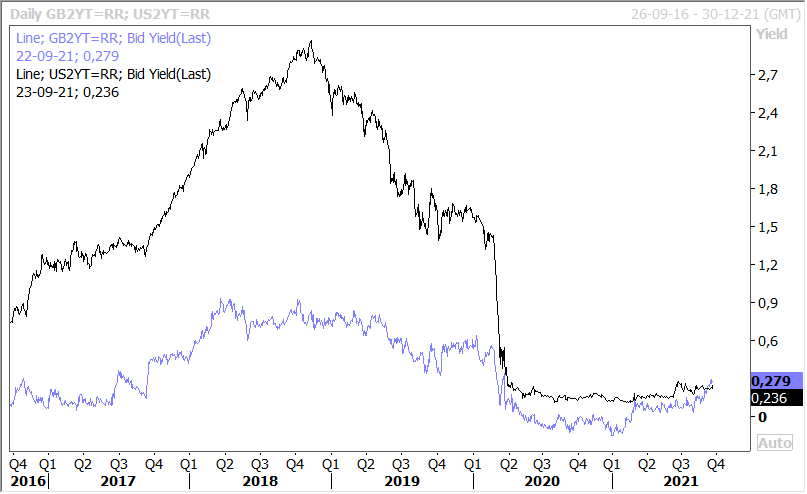

La décision de la BOE est moins certaine, un statu quo des taux, mais un début de tapering pourrait être le scénario le plus probable. Mais, malgré le changement opéré par la FED, la BOE augmentera ses taux probablement avant la FED l’année prochaine, ce qui se reflète dans l’évolution des rendements des obligations à 2 ans comme le montre le graphique.

Révision à la baisse

A la veille des élections en Allemagne la révision de la croissance par l’institut IFO fait tache.

En effet, ce dernier a revu la croissance pour cette année à 2.5% contre 3.3% précédemment, tout en révisant par contre celle de l’année prochaine à 5.1% contre 4.3% précédemment.

Ce chiffre très décevant pour cette année fait d’autant plus tache qu’il se démarque nettement des taux de croissance que devraient connaitre la France, l’Espagne ou l’Italie.

Cette révision s’explique par le fait que l’industrie allemande est particulièrement affectée par les ruptures dans les chaînes d’approvisionnement et par les pénuries dans les semi-conducteurs entre autres. Ce constat fait d’ailleurs écho aux prévisions du cabinet IHS Markit. Ce dernier prévoit que 75,8 millions de véhicules seront produits dans le monde cette année, soit à peine 1,6 % de plus qu’en 2020, année lourdement affectée par la crise sanitaire et alors qu’il prévoyait jusqu’alors +8,5 %. « Nous estimons que l’impact des pénuries, pour l’essentiel de semi-conducteurs, s’élèvera à 10,6 millions de véhicules en 2021 », indique Jérémie Bouchaud, directeur d’études chez IHS Markit.

Quand on connait le poids de l’industrie automobile en Allemagne pas étonnant que la croissance soit révisée à la baisse.

Subscribe

0 Comments

Oldest