La hausse de taux annoncée par la Banque centrale de Norvège, les propos plus haussiers de la BOE et le sentiment ….

L’amorce d’une remontée des taux ?

Mode Expresso

Mode Lungo

La hausse de taux annoncée par la Banque centrale de Norvège, les propos plus haussiers de la BOE et le sentiment exprimé par certains membres de la BCE que l’inflation sera supérieure durablement ont poussé les rendements obligataires à la hausse.

L’amorce de la hausse ?

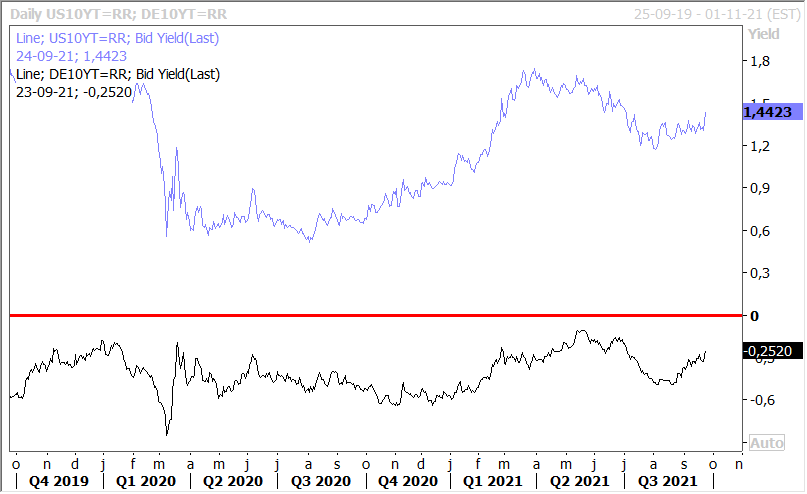

Même si ce mouvement est encore limité, et porté aussi par la hausse des marchés boursiers ce qui a provoqué un désintérêt pour les obligations, le marché obligataire commence à intégrer tout doucement le tapering des Banques centrales, comme le montre le graphique de l’évolution du rendement du treasury et du bund 10 ans.

La décision de la Banque centrale de Norvège a aussi contribué à ce mouvement haussier. Elle a donc augmenté son taux de 0.25%, taux qui était à 0%, tout en annonçant une prochaine hausse au mois de décembre. Selon ses projections, cette décision est donc la première d’un ajustement durable des taux et elle projette un taux de 1.25% fin 2022. Résultat, comme le montre le graphique, la couronne norvégienne s’est renforcée et devrait poursuivre sur sa lancée dans cette perspective de hausse des taux.

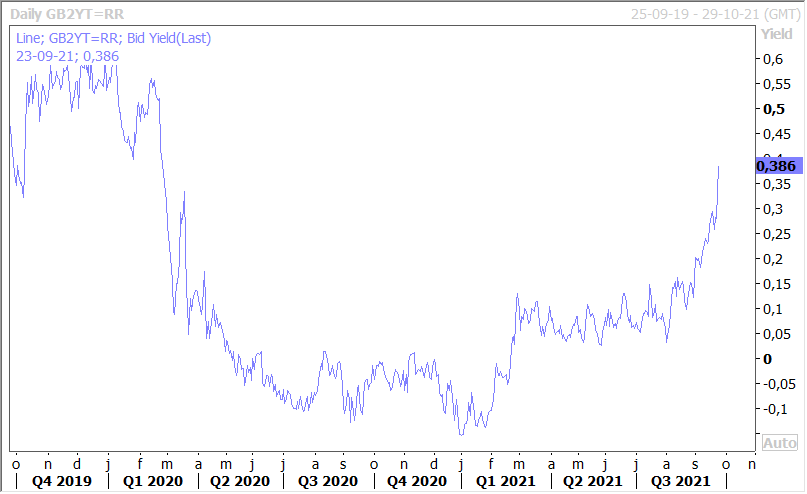

L’autre élément qui a contribué à la remontée des taux est l’annonce par la BOE que l’inflation pourrait dépasser les 4% d’ici la fin de l’année, ce qui renforce le scénario d’une hausse des taux en février. Résultat, comme le montre le graphique, le rendement de l’obligation britannique à 2 ans a accentué sa hausse.

Mais un peu comme la FED, la BOE a laissé ses taux et son programme de rachat inchangés pour le moment, et comme la FED, elle a revu à la baisse ses prévisions de croissance et donc aussi à la hausse celles de l’inflation.

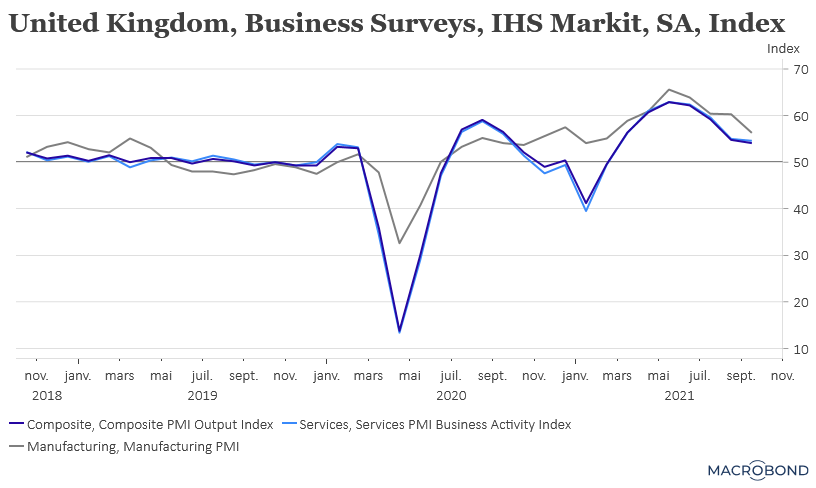

Ce recul des prévisions de croissance se reflète d’ailleurs dans la baisse des indices PMI (voir graphique) qui montrent que le secteur manufacturier souffre particulièrement des ruptures dans les chaînes d’approvisionnement, exacerbées par le Brexit, et le secteur des services de la hausse des prix.

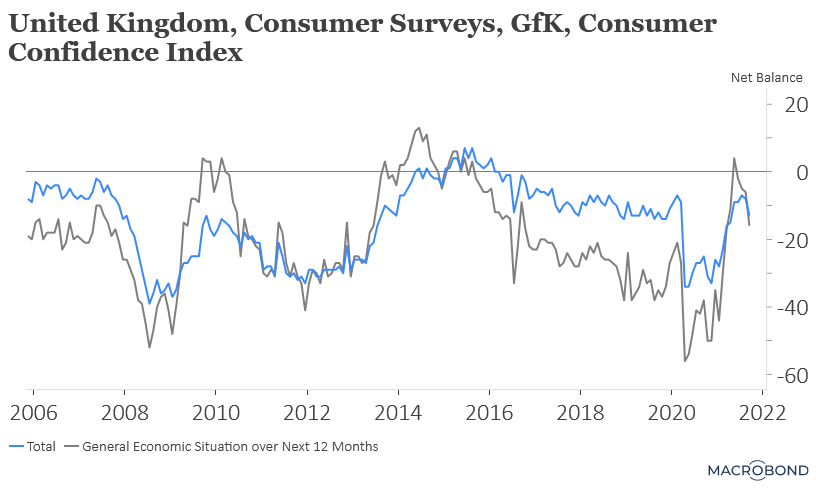

Cette hausse des prix de l’énergie, de l’alimentation et celle attendue des taxes a particulièrement pesé sur le moral des consommateurs comme le montre le graphique de l’indice GfK. Et la perspective d’une hausse des taux l’année prochaine ne va pas contribuer à améliorer le moral des britanniques.

Frein à la reprise

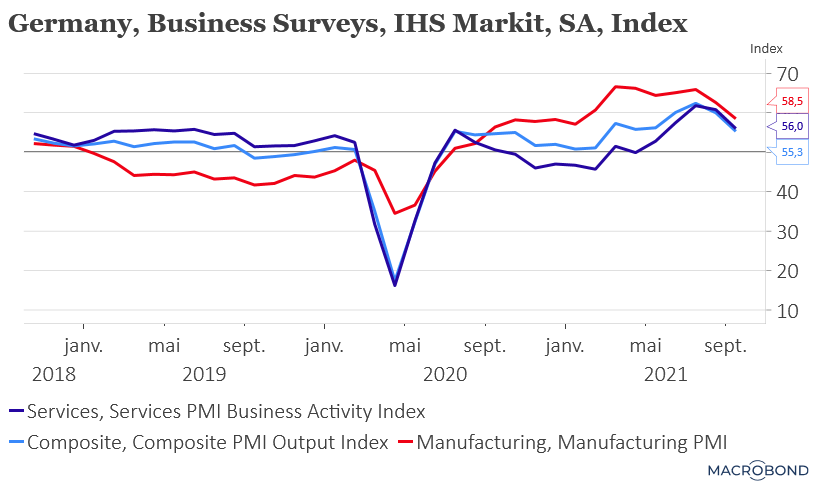

Il n’y a pas qu’en Grande-Bretagne que les ruptures dans les chaînes d’approvisionnement sont un frein à la reprise. Les indices PMI publiés hier dans la zone euro confirment aussi cette réalité.

Comme le montre le graphique, la France n’échappe pas à ce phénomène et l’indice manufacturier a marqué le pas alors que l’indice des services reste relativement stable.

L’Allemagne fait face aux mêmes problèmes comme je l’avais souligné hier et les deux indices affichent un recul sensible. Les problèmes d’approvisionnement vont encore affecter durement l’industrie allemande durant les prochains mois et l’incertitude concernant les résultats des élections ne va pas faciliter les choses.

Coup de tonnerre

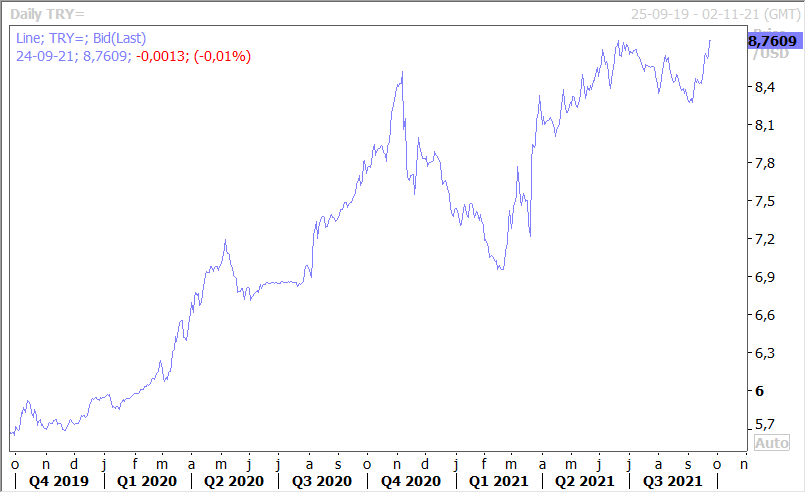

La Banque centrale de Turquie a annoncé une baisse de son taux directeur, ce qui a propulsé la livre turque à un nouveau plus bas par rapport au dollar comme le montre le graphique.

Elle a décidé de réduire de 1% son taux directeur à 18% malgré un taux d’inflation de 19.25%, baisse uniquement explicable par la pression exercée par Erdogan. Le nouveau gouverneur Sahap Kavcioglu a perdu toute crédibilité et légitimité après cette décision qui est totalement absurde.

Petit espoir

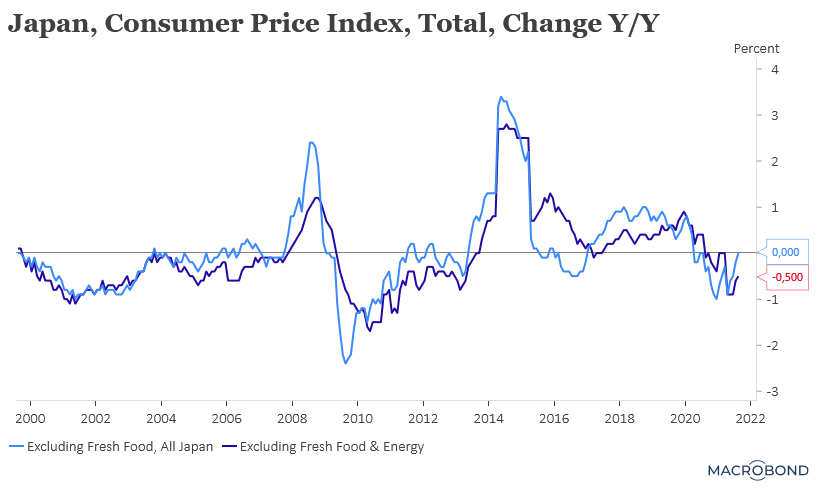

Comme le montre le graphique, l’inflation est légèrement repartie à la hausse au Japon, même si nous sommes encore loin de l’objectif des 2% de la BOJ. C’est la première fois depuis juillet 2020 que l’inflation de base, qui exclut les aliments mais inclut les prix du pétrole, est sortie du territoire négatif.

Mais l’indice d’inflation de base, qui exclut les prix de l’alimentation et de l’énergie, a diminué de 0,5 % en août par rapport à l’année précédente, affichant ainsi un cinquième mois consécutif de baisse.

Ces chiffres confirment que la BOJ va encore maintenir longtemps sa politique monétaire inchangée et que le nouveau Premier ministre aura un vaste chantier à mener pour relancer l’économie.

Subscribe

0 Comments

Oldest