La hausse des taux longs aux Etats-Unis a de nouveau joué les trouble-fête sur les marchés boursiers, mais pas que…

Nouvelles turbulences à cause des taux

Mode Expresso

Mode Lungo

La hausse des taux longs aux Etats-Unis a de nouveau joué les trouble-fête sur les marchés boursiers, mais pas que, car il y a eu aussi l’impact d’indicateurs décevants.

Déceptions

Première déception aux Etats-Unis, le retard dans les discussions sur le plan de relance de Biden, qui fait l’objet d’âpres discussions et élagages, ce qui en retarde l’accord par les deux chambres.

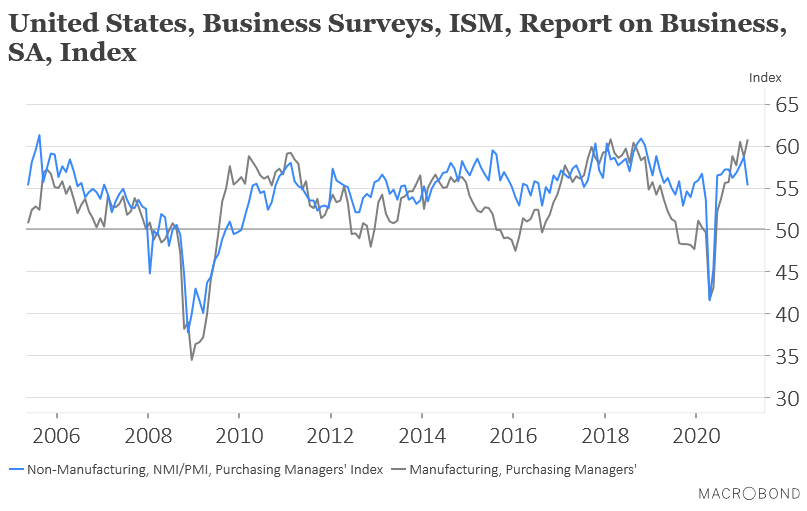

Deuxième déception, comme le montre le graphique, et contre toute attente, l’indice ISM non manufacturier a reculé en passant de 58.7 à 55.3, ce qui reste évidemment un niveau très positif, mais qui marque quand même un tassement. Mais l’inquiétude vient surtout de la hausse du sous-indice qui mesure l’évolution des prix qui a fait un bond en passant de 64.2 à 71.8, soit son niveau le plus élevé depuis septembre 2008. Ceci explique la nouvelle tension sur les taux longs aux Etats-Unis dans la crainte d’une hausse de l’inflation.

Troisième déception, les créations d’emploi par le secteur privé, chiffre publié par la société ADP, ont déçu, ce qui fait craindre un chiffre décevant sur l’état du marché de l’emploi vendredi. Ces créations ont été de 117.000 contre 177.000 prévu et contre 195.000 le mois passé. La construction a détruit 3.000 postes, l’industrie 14.000, alors que les services en ont créé 131.000.

Ces chiffres viennent corroborer les propos du Livre Beige de la FED qui pointe une reprise qui se poursuit à un rythme modeste, mais avec un marché de l’emploi ne montrant qu’une lente amélioration.

« La plupart des districts ont signalé que les niveaux d’emploi ont augmenté au cours de la période de référence, bien que lentement », a déclaré la Fed.

Pas le bon timing

Si la hausse des taux longs aux Etats-Unis semble prématurée, c’est encore plus le cas dans la zone euro.

Comme les indices PMI l’ont confirmé, la zone euro est confrontée à une récession en double creux, même si les indices des services se sont révélés un peu plus optimistes.

L’indice composite pour la zone euro a progressé en passant de 47.8 à 48.8, mais demeure toujours en dessous du seuil des 50. Et c’est pour cela que Chris Williamson, économiste en chef chez IHS Markit, a déclaré « une quatrième baisse mensuelle consécutive de l’activité des entreprises met l’économie de la zone euro sur la voie d’une récession à double creux ».

La poursuite des mesures de restriction et de nouvelles mesures de confinement partiel dans certains pays de la zone euro vont peser encore sur l’activité en mars, ce qui entrainera inéluctablement un recul du PIB sur le premier trimestre.

Une remontée des taux longs dans ce contexte serait extrêmement dommageable, raison pour laquelle les membres de la BCE continuent de s’en inquiéter. Et le dernier en date a été le président de la Bundesbank, Jens Weidmann, que l’on ne peut vraiment pas qualifier de colombe, qui a déclaré que la BCE pouvait augmenter ses achats d’obligations si la hausse était injustifiée. « Nous ne réagirions pas de la même façon à une augmentation des rendements due au redressement des anticipations d’inflation ou à l’amélioration des perspectives économiques et à une hausse exogène que nous jugerions injustifiée », a-t-il dit.

Quoi qu’il en coûte, mais quand même ..

Le chancelier de l’Échiquier britannique, Rishi Sunak, a annoncé une poursuite des programmes d’aide d’urgence dans le cadre de la pandémie tout en annonçant une hausse des impôts des sociétés.

Il estime cependant, que grâce à la campagne de vaccination, l’économie britannique retrouvera son niveau d’avant crise au milieu de l’année 2022. Et aussi parce que le gouvernement maintient toute une série de mesures à savoir une prolongation de cinq mois de son énorme plan de sauvetage de l’emploi, une aide accrue aux travailleurs indépendants, la poursuite d’une augmentation d’urgence des prestations sociales et la prolongation d’une réduction de la TVA pour le secteur de l’hôtellerie et de la restauration. Ces mesures se justifient par un début d’année marqué par une activité en berne ce qui a d’ailleurs incité the Office for Budgetary Responsibility à revoir ses prévisions pour 2021 à la baisse en tablant sur une croissance de 4% contre 5.5% précédemment.

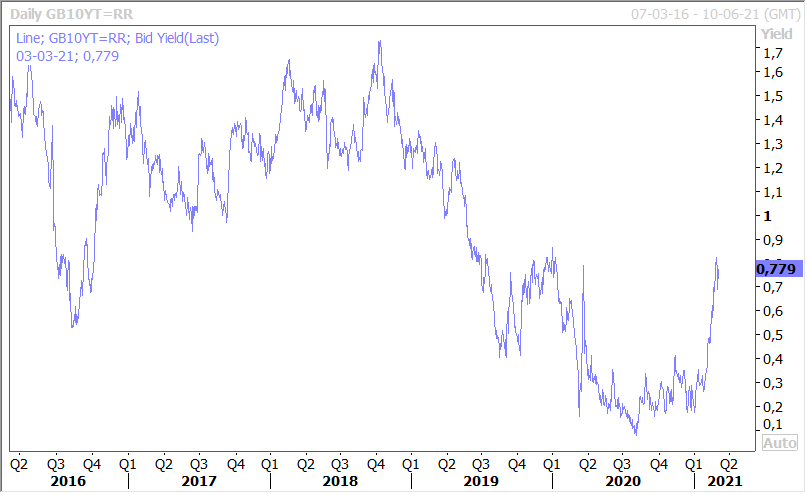

Dans ce contexte, la remontée des taux longs, observée aussi en Grande-Bretagne comme le montre le graphique, n’est pas opportune vu les besoins de financement du gouvernement pour tenir ses engagements.

Mais le « quoi qu’il en coûte » cher à Emmanuel Macron, a des limites en Grande-Bretagne et Sunak a annoncé qu’il allait augmenter l’impôt sur les sociétés de 19 % à 25 % à partir de 2023.

Subscribe

0 Comments

Oldest