Après la Nouvelle-Zélande, est-ce que l’Australie pourrait aussi nous surprendre positivement et sortir plus vite …

L’Australie en passe de rebondir

Mode Expresso

Mode Lungo

Après la Nouvelle-Zélande, est-ce que l’Australie pourrait aussi nous surprendre positivement et sortir plus vite de la crise que d’autres pays ?

Bonne surprise

Non seulement le chiffre du PIB a été revu à la hausse au troisième trimestre à 3.4%, mais le chiffre du quatrième trimestre a battu le consensus avec un taux de 3.1%.

Cela n’empêche cependant pas l’Australie d’afficher un recul de 1.1% de son PIB pour l’année 2020, mais non seulement ce chiffre est moins mauvais qu’attendu, mais en plus le recul est très faible comparé aux Etats-Unis ou la zone euro.

Ces chiffres laissent espérer une reprise en V avec une croissance attendue de 4.1% en 2021, aidée en cela par la politique extrêmement accommodante, confirmée hier, de la banque centrale. Cette croissance devrait être assurée par la consommation intérieure et par le boom immobilier dans un contexte de taux bas.

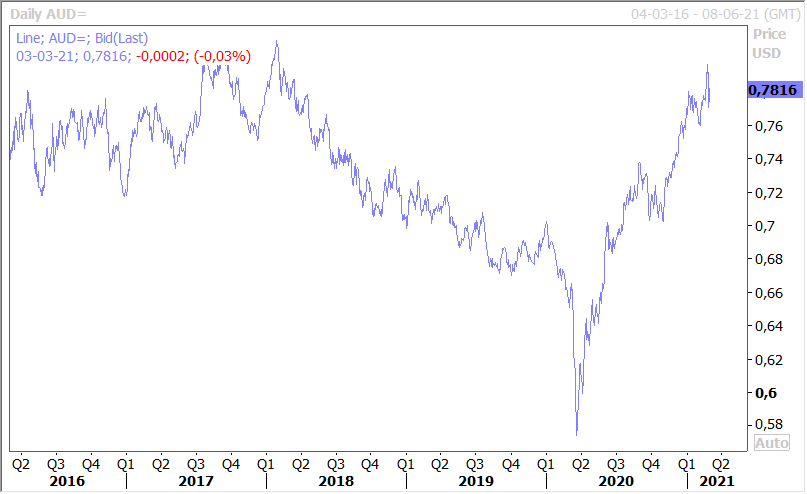

Le dollar australien reste ferme comme le montre le graphique, profitant de ces bonnes perspectives et de la hausse des prix des matières premières.

Services en berne

Pas de surprise évidemment, après l’excellente tenue des indices PMI manufacturiers, les indices PMI des services sont sous pression compte tenu des mesures de confinement ou de restriction appliquées un peu partout.

Commençons par la Chine qui a vu cet indice reculer à 51.5 contre 52, soit son niveau le plus bas depuis avril 2020. Ce recul s’explique en partie par le Nouvel An chinois qui a pesé sur l’activité et sur la résurgence de nouveaux cas de Covid.

Au Japon, pas de surprise, avec un indice qui demeure largement en dessous du seuil des 50 pour le treizième mois à 46.3.

En Inde, en revanche, cet indice continue sa progression et est passé de 52.8 à 55.3, soit son niveau le plus élevé depuis février 2020. Compte tenu de la très bonne tenue de l’indice PMI manufacturier, il faut donc s’attendre à un rebond significatif de la croissance en ce début d’année.

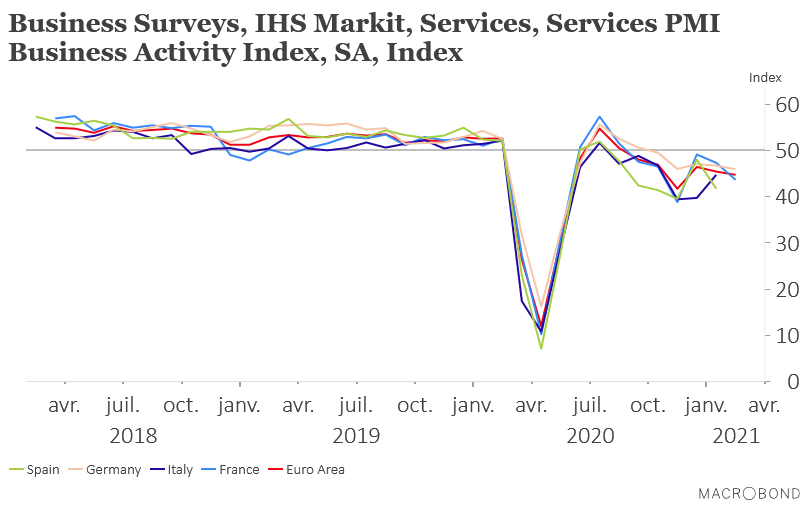

Pas de surprise à attendre pour ces indices en zone euro, ils sont largement en dessous du seuil des 50 comme le montre le graphique et le resteront compte tenu des mesures de restriction appliquées dans la majorité des pays de la zone euro et qui vont perdurer au moins tout le mois de mars.

Taux longs et inflation

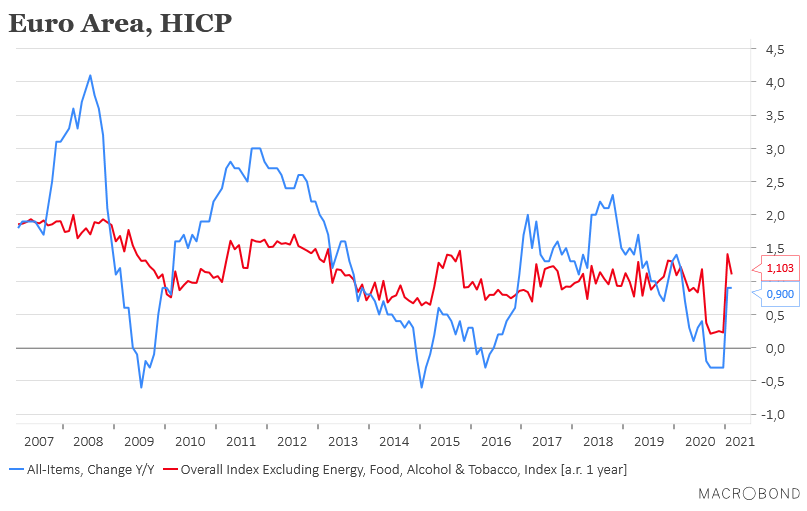

Comme prévu l’inflation dans la zone euro a augmenté de 0.2% d’un mois à l’autre, soit un taux annuel qui est resté stable à 0.9%, et le Core CPI a reculé à 1.2% contre 1.4% comme le montre le graphique.

Pour autant, compte tenu des facteurs techniques, l’inflation devrait encore progresser sur la première partie de l’année, mais cela ne remet en rien en cause la politique de la BCE.

Cette hausse de l’inflation n’inquiète pas la BCE, mais bien la hausse soudaine et brutale des taux longs, ce qui a encore provoqué des réactions de la part de membres de la BCE.

Cela a été le cas du vice-président, de Guindos, qui a rappelé que la BCE avait une marge de manœuvre et des munitions pour contrer la remontée des taux longs. Ainsi que celle de Fabio Panetta « mon message principal aujourd’hui peut se résumer au titre d’une chanson du duo de musique électronique Daft Punk : « Harder, better, faster, stronger ».

Tous sans exception expriment la crainte que cette hausse des taux longs ne vienne tuer dans l’œuf la reprise à partir du moment où les mesures de confinement seront levées et que la vaccination aura atteint son objectif d’immunité collective. Euh quelle vaccination ?

Subscribe

0 Comments

Oldest