Le fait que l’épidémie n’est toujours pas maitrisée a provoqué un énorme flux de repli sur les valeurs défensives …

Dans l’attente d’une accalmie

Mode Expresso

Mode Lungo

Le fait que l’épidémie n’est toujours pas maitrisée a provoqué un énorme flux de repli sur les valeurs défensives dans l’attente d’une amélioration de la situation et d’y voir plus clair.

Pourquoi une telle réaction ?

Plusieurs éléments expliquent, pourquoi après une première réaction assez limitée la semaine passée, les marchés ont vivement réagi hier :

- Le premier élément est clairement le fait que malgré les mesures rapides et exceptionnelles prises par les autorités, la propagation se poursuit. Nous sommes, au dernier décompte, à 106 morts, uniquement en Chine, et 4.500 personnes infectées.

- Le deuxième élément qui inquiète les scientifiques est que ce virus peut avoir une période d’incubation sans que la personne ne présente les symptômes. Et en plus ce virus se transmet très facilement, avec heureusement un taux de mortalité plus faible que d’autres.

- Troisième élément, par rapport à l’épidémie SARS, le poids de la Chine dans l’économie mondiale n’est plus du tout comparable et comme inéluctablement la croissance de l’économie chinoise va être impactée, c’est la croissance mondiale qui sera affectée. La prolongation des congés jusqu’au 2 février et jusqu’au 9 février pour Shanghai aura un impact négatif ainsi que la mise en quarantaine de certaines villes et l’arrêt des transports.

Quelles réactions ?

Les bourses ont été particulièrement affectées hier et en particulier les secteurs du luxe, du tourisme, du commerce, de l’aviation et des matières premières.

Ensuite, les matières premières ont connu une sérieuse correction comme illustré hier avec la chute du prix du baril. Un ralentissement de l’activité en Chine aura en effet inéluctablement un impact sur la demande de matières premières.

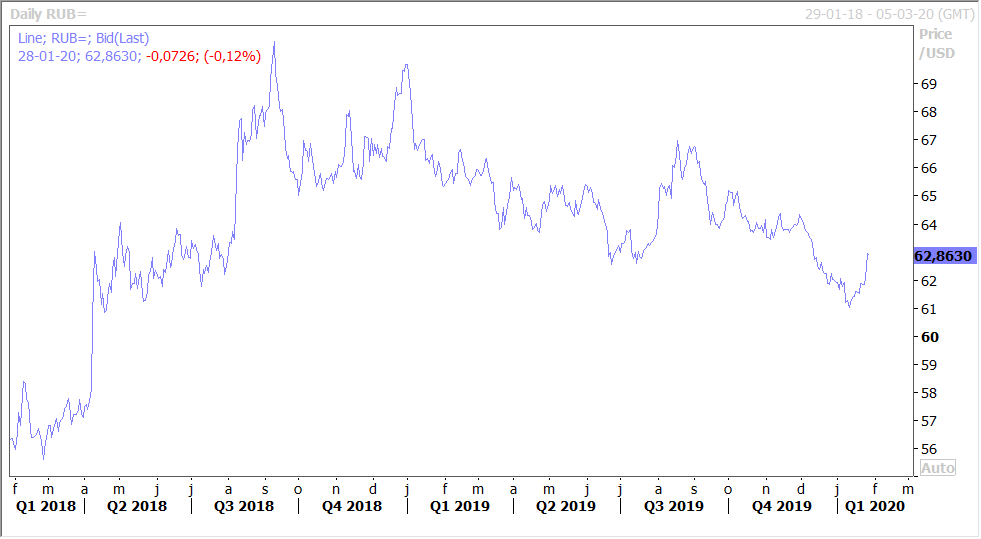

Conséquence de ce recul des prix des matières premières, les devises des pays exportateurs de matières premières ont été chahutées. C’est entre autres, le cas du rouble (voir graphique), avec en prime une forte chute de la bourse de Moscou vu la dépendance du pays aux exportations de gaz et de pétrole. Et encore plus spectaculaire, la couronne norvégienne, qui a complètement inversé sa tendance à la hausse par rapport à l’euro comme l’illustre le graphique. On pourrait évidemment aussi pointer le dollar australien, ou le dollar néo-zélandais, mais également le rand sud-africain.

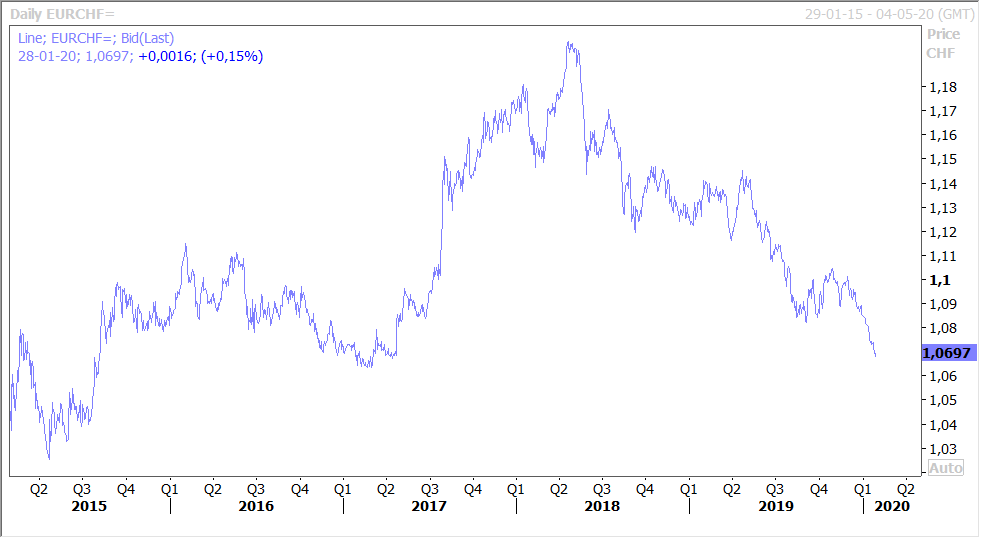

Les gagnants, si on peut le dire ainsi, ont été les valeurs refuges, à savoir les obligations d’Etat et certaines devises. Dans les devises, il faut pointer le yen et le franc suisse, ce dernier se renforçant très nettement comme le montre le graphique par rapport à l’euro.

Le mouvement sur les taux

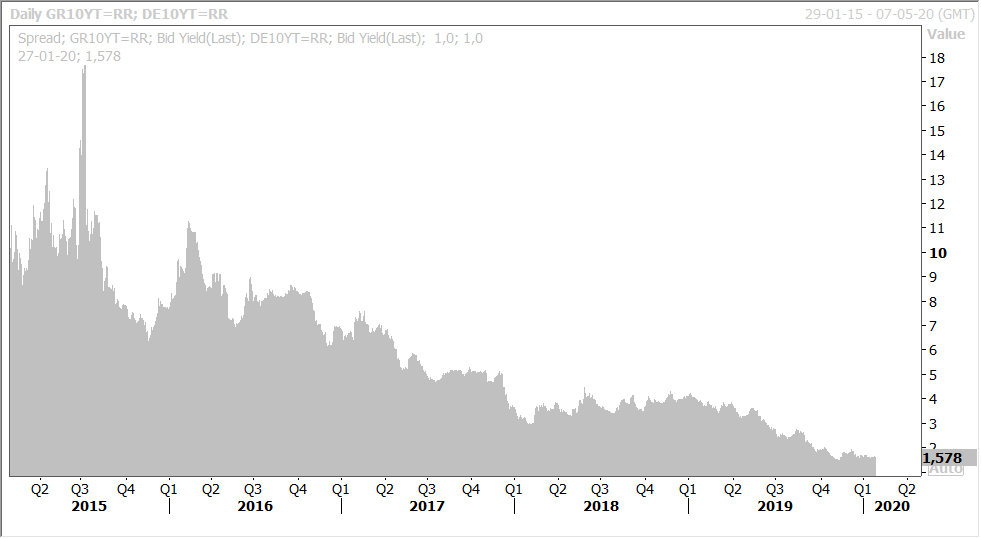

Comme toujours le marché obligataire sert de valeur refuge, mais en plus la baisse des taux longs a été particulièrement symbolique pour l’Italie et la Grèce, comme le montre le graphique. Les taux en Italie ont reculé après l’échec de Salvini et le sentiment que le gouvernement italien devrait rester en place.

Pour la Grèce, la baisse des taux a été plus marquée grâce à l’annonce vendredi de la hausse de son rating par Fitch. En effet, Fitch a fait passer le rating de BB- à BB avec en plus une révision des perspectives de « stables » à « positives ». Fitch a ainsi voulu souligner la stabilité politique ainsi que la gestion prudente menée par le gouvernement.

Les taux dans les deux pays ont profité de la baisse généralisée des taux obligataires avec le mouvement de repli vers les valeurs refuges, mais la hausse du rating pour la Grèce a amplifié la baisse. Et comme le montre le graphique, la réduction du spread avec le bund 10 ans en 5 ans est impressionnante.

Et pour ne pas arranger les choses

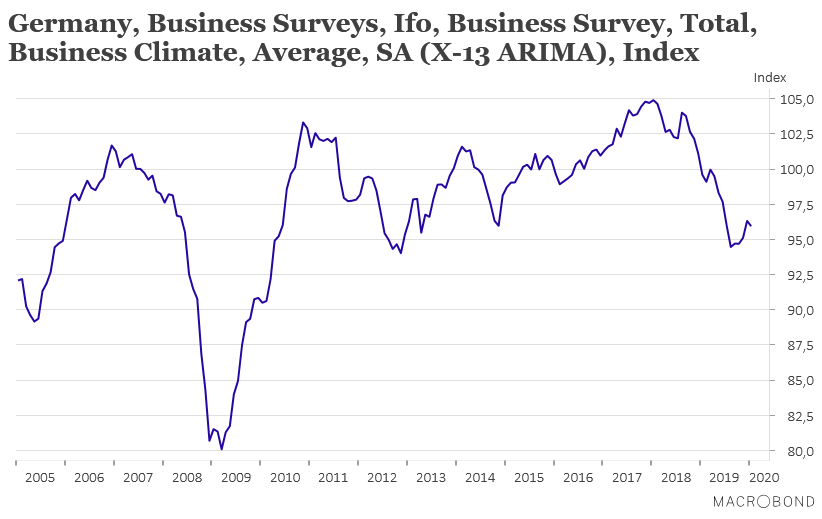

L’indice IFO qu’on attendait en hausse, surtout après la remontée des indices PMI, est ressorti en baisse comme le montre le graphique. Si le secteur manufacturier s’est légèrement repris, en revanche, c’est le secteur des services qui a plombé cet indice suite à une demande intérieure particulièrement faible.

Cet indice indique clairement que la croissance devrait rester anémique sur la première partie de l’année en Allemagne.

Subscribe

0 Comments

Oldest