Le sentiment que la FED ne va pas se presser s’est de nouveau renforcé compte tenu de l’inertie du marché de l’emploi et ….

Confiance dans la hausse provisoire de l’inflation

Mode Expresso

Mode Lungo

Le sentiment que la FED ne va pas se presser s’est de nouveau renforcé compte tenu de l’inertie du marché de l’emploi et du sentiment que la hausse des prix est surtout la conséquence de problèmes d’approvisionnement, problèmes passagers.

Taux en recul

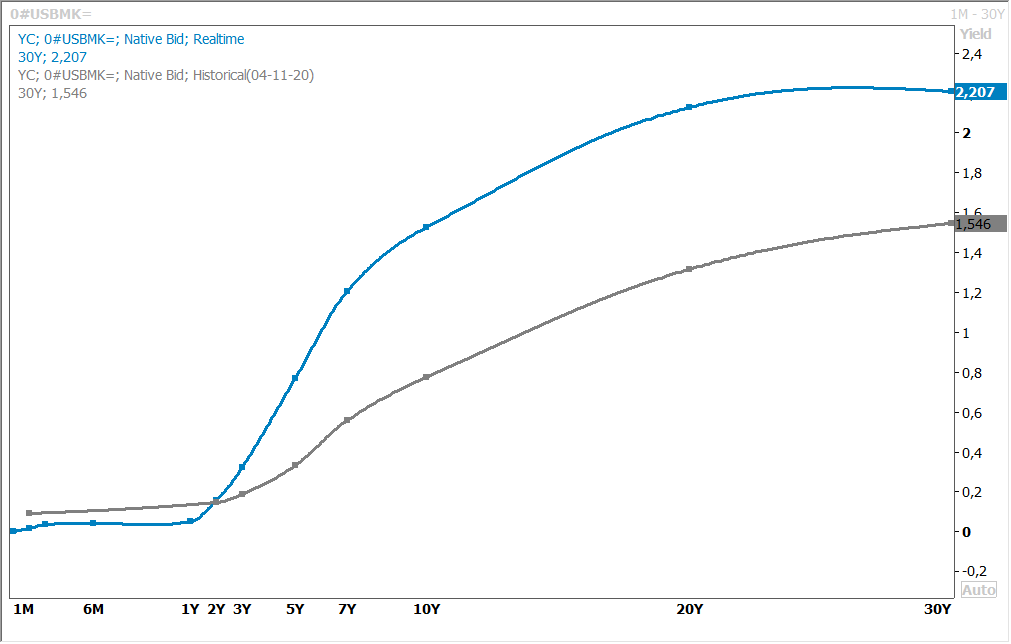

Malgré la hausse de l’inflation attendue demain aux Etats-Unis, malgré la hausse de l’inflation en Chine ce matin (j’y reviens), et malgré la hausse du prix du baril avec un Brent au-delà des 70$, les taux aux Etats-Unis ont légèrement reculé comme le montre le graphique du rendement du treasury 10 ans.

Ceux qui avaient parié sur une pentification de la courbe (qui a bien eu lieu quand on observe la courbe maintenant et au début du mois de novembre), mais qui ne bouge plus maintenant, débouclent leurs positions, ce qui a ramené le rendement du treasury 10 ans à son niveau le plus bas depuis 1 mois.

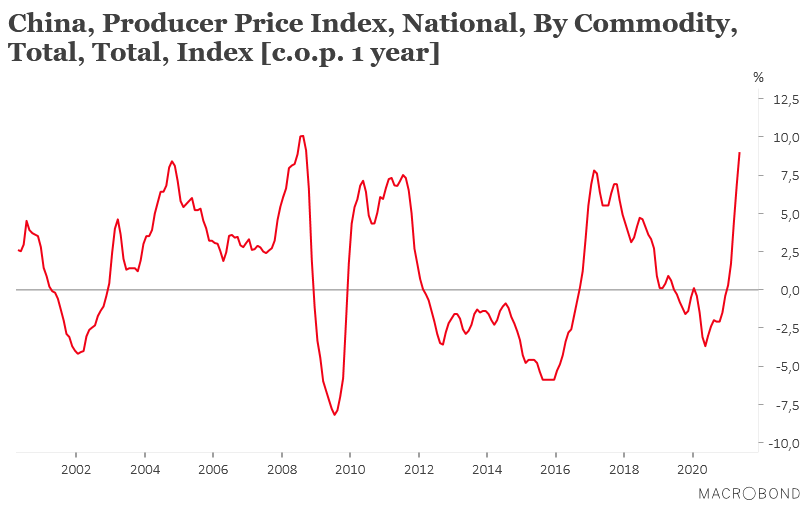

Forte hausse de l’inflation

Comme le montre le graphique, l’indice des prix à la production en Chine a fortement augmenté et affiche son taux le plus élevé depuis 12 ans. Sur une base mensuelle, cet indice a augmenté de 1.6% contre 0.9%, soit un taux annuel qui est passé de 6.8% à 9%.

En cause, la hausse du prix du pétrole, du minerai de fer et des métaux non ferreux, conséquence de la forte reprise de l’économie chinoise.

Par contre, l’indice des prix à la consommation évolue en hausse également mais dans des proportions nettement plus raisonnables, puisqu’il est passé de 0.9% à 1.3% en taux annuel. Ce chiffre reste bien en-deçà des 3% qui est l’objectif de la Banque centrale. Et il relativise le chiffre du PPI et plaide donc pour un statu quo de la politique monétaire de la Banque centrale chinoise.

Comme d’ailleurs la Banque centrale d’Australie qui voit de bonnes perspectives de croissance tout en considérant que l’inflation sera inférieure au point médian de son objectif de 2 à 3 % jusqu’au milieu de l’année 2023, malgré des taux d’intérêt qui n’ont jamais été aussi bas (0,1 %).

Comment dès lors envisager un changement dans le ton de la BCE, surtout si la FED ne va pas se presser. Et aussi parce que la BCE veillera à assurer les meilleures conditions pour les premières adjudications des émissions de la Commission européenne dans le cadre de son plan Next Generation EU.

Nouvelle déception en Allemagne

Après la déception concernant les commandes à l’industrie, mêmes causes mêmes effets, les pénuries et les goulets d’étranglement ont provoqué un recul de la production industrielle en Allemagne.

Cette dernière a chuté de 1 % en avril après une hausse de 2,2 % en mars. Ce qui signifie que la situation est on ne peut plus paradoxale de voir des carnets de commande dans l’industrie bien remplis et la production en baisse. Ce qui veut dire aussi que l’industrie contribuera de façon modeste à la reprise de la croissance au deuxième trimestre.

Et d’ailleurs si le chiffre du PIB pour la zone euro au premier trimestre a été revu à la hausse, ce n’est certainement pas grâce à l’Allemagne. La situation en zone euro a donc été un peu moins mauvaise au premier trimestre avec un recul de 0.3% contre une première estimation à -0.6%, soit un taux annuel à -1.3% contre -1.8%. Mais malgré tout, la zone euro a donc connu sa deuxième récession technique depuis le début de la crise du Covid.

Mais on va vers un mieux comme le montre le graphique de l’évolution de l’indice Sentix, qui mesure le moral des investisseurs dans la zone euro, qui a atteint son niveau le plus élevé depuis février 2018.

Et d’ailleurs…

Il n’y a pas que les investisseurs en zone euro qui se montrent optimistes, la Banque mondiale aussi en révisant à la hausse ses prévisions de croissance pour cette année à 5.6%, soit 1.5% de plus que la prévision de janvier.

Mais « cette reprise est inégale et reflète en grande partie des rebonds importants dans certaines grandes économies – notamment aux États-Unis, en raison d’un soutien fiscal substantiel – dans un contexte d’accès très inégal aux vaccins », indique la Banque mondiale dans son rapport.

Pour les Etats-Unis, elle a relevé le taux de 3.3% pour atteindre 6,8 %, soit le rythme le plus rapide depuis 1984. Pour la zone euro, elle l’a relevé de 0.6% pour atteindre 4,2 %, tandis que pour la Chine le taux a été relevé de 0,6 % pour atteindre 8,5 %.

Subscribe

0 Comments

Oldest