Depuis l’apparition de la récession due au coronavirus, la circulation monétaire dans la zone euro a soudainement augmenté …

La hausse de la croissance monétaire n’annonce pas encore une accélération imminente de l’inflation dans la zone euro

Mode Expresso

Mode Lungo

Depuis l’apparition de la récession due au coronavirus, la circulation monétaire dans la zone euro a soudainement augmenté fortement. En principe, une création monétaire supplémentaire pourrait ouvrir la voie à une inflation plus élevée. Mais la récente poussée de la croissance monétaire n’est pas encore le signe d’une accélération imminente de l’inflation. Elle reflète l’importante création de dette utilisée pour stabiliser l’économie pendant le choc du coronavirus. Pour créer de l’inflation, il faut aussi dépenser de l’argent. Cela nécessite un rétablissement durable de la confiance des ménages et des entreprises. Tant que le coronavirus circule, cela est peu probable. Les ménages continueront probablement à “thésauriser” leur argent pendant un certain temps, tandis que les entreprises continueront à investir prudemment. Il semble plus probable que la croissance de l’argent se ralentisse à nouveau que de faire grimper rapidement l’inflation.

Des pics de croissance monétaire…

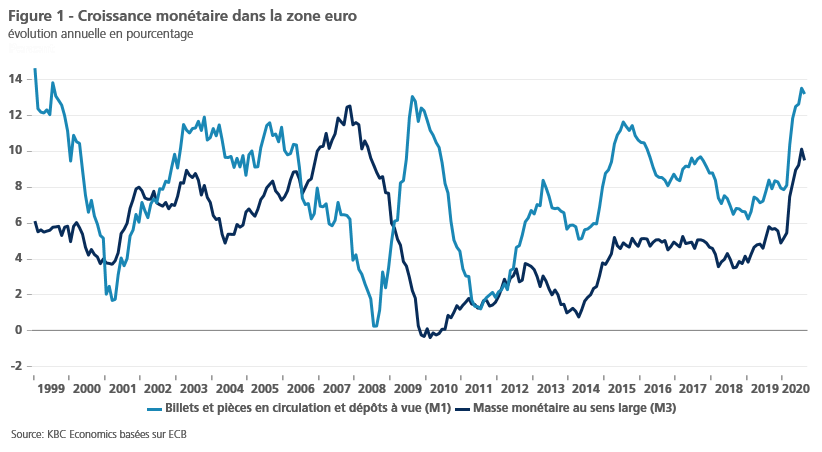

Depuis l’apparition de la récession due au coronavirus, la circulation monétaire dans la zone euro a fortement augmenté. Le taux de croissance de la masse monétaire au sens étroit (M1, c’est-à-dire les billets et pièces en circulation et les dépôts à vue auprès des banques des ménages, des entreprises et des institutions financières autres que les banques) est passé de 7,9 % (en glissement annuel) en janvier 2020 à 13,5 % en juillet. Il s’agit de la plus forte croissance depuis la création de la zone euro en 1999 (figure 1). La croissance de la masse monétaire au sens large (M3, qui comprend les dépôts bancaires à court terme et les titres en plus de M1) a presque doublé, passant de 5,2 % en janvier 2020 à 10,1 % en juillet.

La forte augmentation de la croissance monétaire devrait sonner comme une musique aux oreilles de la Banque centrale européenne (BCE). Sa politique considère également l’inflation comme un phénomène monétaire. En d’autres termes, l’inflation à long terme est déterminée par la quantité de monnaie dans l’économie. Tant qu’une quantité suffisante de monnaie est mise en circulation, l’inflation s’accélère tôt ou tard. Actuellement, le taux d’inflation visé par la BCE est légèrement inférieur à 2 %. Mais depuis 2013, l’inflation dans la zone euro a atteint à peine 0,9 % en moyenne. En août 2020, elle est même passée sous la barre du zéro (-0,2 %).

Afin d’amener l’inflation vers son objectif, la BCE mène depuis un certain temps une politique très expansive avec de nombreux instruments exceptionnels. Le fait qu’il n’y ait pas eu d’accélération soutenue de l’inflation malgré cela est dû au fait que cette politique n’a pas entraîné depuis longtemps une augmentation de la croissance monétaire. Après une première accélération, le taux de croissance de la masse monétaire au sens large (M3) s’est stabilisé autour de 5 % depuis 2015, tandis que la croissance de la masse monétaire au sens étroit (M1) a même décéléré en tendance. Mais ces derniers mois, on a assisté à un retournement de tendance (figure 1).

… grâce à l’augmentation du crédit

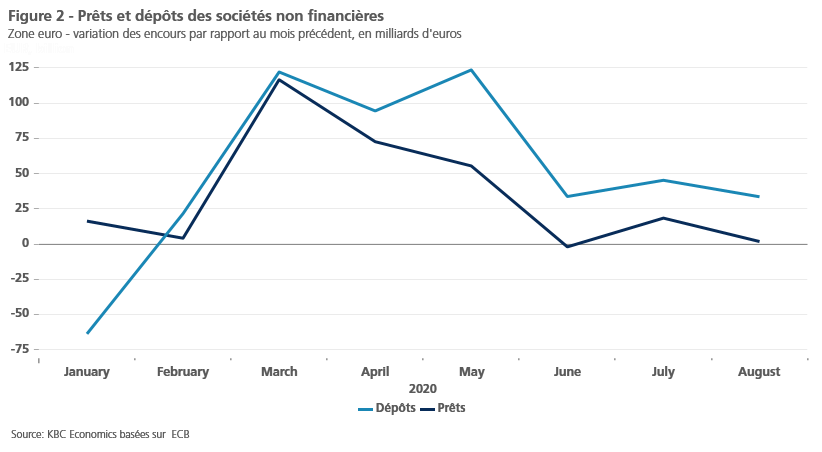

Ce revirement est, dans une large mesure, le résultat de l’importante création de dette utilisée pour stabiliser l’économie pendant la crise du coronavirus. La figure 2 illustre l’évolution parallèle de l’utilisation du crédit et de la croissance des dépôts des entreprises. En accordant des prêts, les banques créent des dépôts. 60 % de la masse monétaire au sens large dans la zone euro est constituée de dépôts à vue. Les entreprises ont contracté davantage de crédits, principalement en mars et en avril, et ont placé l’argent sur leur compte courant. Elles ont ainsi renforcé leur réserve de liquidités pendant la période de blocage. En été, les dépôts des entreprises ont encore légèrement augmenté. Cela suggère qu’elles n’ont pas dû utiliser leurs réserves de liquidités immédiatement.

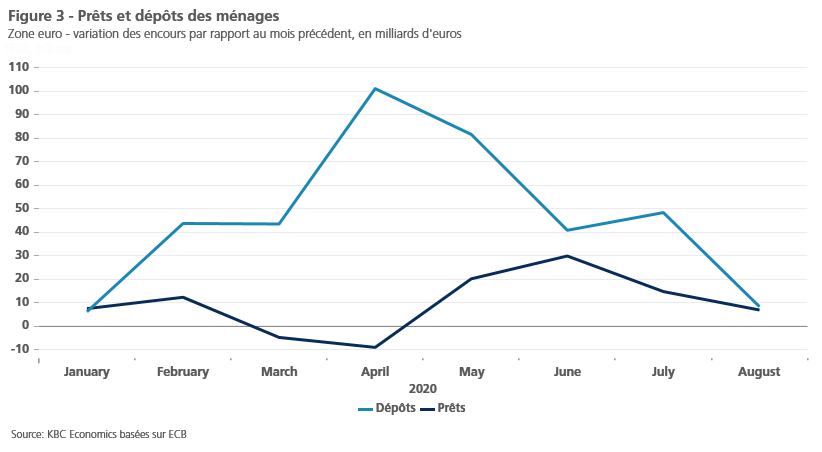

La figure 3 montre que les dépôts des ménages ont également augmenté considérablement au cours du premier semestre. Pendant la période de confinement, cela a reflété leurs possibilités limitées de consommation, tandis que la politique de stabilisation du gouvernement a permis de préserver largement les revenus des familles, par exemple grâce à des systèmes de chômage temporaire. Une partie des déficits budgétaires croissants s’est donc retrouvée sur les comptes courants des ménages et s’y est accumulée en raison du manque de possibilités de consommation. Parallèlement, les achats supplémentaires d’obligations d’État par la BCE ont permis de financer sans heurts la dette publique en forte hausse. Après les confinements, les dépôts des ménages ont continué à augmenter, malgré la reprise de la consommation des ménages. Cette évolution a été soutenue par le mouvement de rattrapage dans l’utilisation des prêts au logement.

De bonnes nouvelles pour l’inflation ?

Si tout cet argent supplémentaire est davantage converti en consommation et en investissement, il pourrait donner un puissant coup de fouet à la reprise économique et finalement provoquer davantage d’inflation. La crise du coronavirus permettrait alors de s’assurer que la réalisation de l’objectif de la BCE est enfin à portée de main. Mais cela est loin d’être certain.

L’argent nouvellement créé est le résultat d’une accumulation de dettes qui a servi à stabiliser l’économie. Les familles peuvent également continuer à thésauriser l’argent, par exemple par crainte du chômage ou d’une future consolidation budgétaire. Si c’est le cas, cela ne provoquera pas plus d’inflation. Sans une reprise de la demande, de plus en plus d’entreprises rencontreront des difficultés financières et auront plus de mal à obtenir des crédits. Il n’y aura pas d’investissement, et la demande de crédit à l’investissement ne se redressera pas non plus. L’impulsion de la croissance monétaire s’estompera alors rapidement et peut-être même s’inversera.

Une forte restauration de la confiance des consommateurs et des entreprises peut empêcher que cela ne se produise. Mais tant que le coronavirus circule, c’est peu probable. La récente accélération de la croissance monétaire n’est donc pas encore le signe avant-coureur d’une accélération imminente de l’inflation.

Lieven Noppe

Subscribe

0 Comments

Oldest