Et la valse continue de battre la mesure entre des indicateurs qui montrent une amélioration …

Pas d’accélération du tempo

Mode Expresso

Mode Lungo

Et la valse continue de battre la mesure entre des indicateurs qui montrent une amélioration sensible de l’activité économique sans effacer pour autant le gap et des prévisions pessimistes, surtout aux Etats-Unis, sur la pandémie.

La Chine donne la tendance

Après l’indice PMI officiel hier, l’indice PMI publié par la société Markit a confirmé la hausse de la confiance en Chine avec un indice qui est passé de 50.7 à 51.2 pour le secteur manufacturier.

Comme pour l’indice officiel le constat est le même, à savoir une reprise mais qui demeure faible à cause surtout d’une demande extérieure qui ne redécolle pas.

Raison pour laquelle les autorités monétaires continuent de tout faire pour assurer la liquidité. Et la banque centrale chinoise devrait encore réduire de 25 points de base les taux d’intérêt de ses programmes de prêt et de réescompte pour les petites entreprises et les entreprises liées à l’agriculture.

C’est ce que montre d’ailleurs aussi le graphique qui reprend les indices PMI manufacturiers en Asie. Si la situation s’est très nettement améliorée au Vietnam et en Malaisie, la reprise est plus lente dans les autres pays de la région. Ils sont tous victimes de la faiblesse de la demande mondiale à cause de la lenteur de la reprise de l’activité.

Même constat au Japon, où après l’indice PMI, l’indice Tankan pour les grandes entreprises manufacturières est tombé à -34 en juin contre – 8 en mai, soit son niveau le plus faible depuis juin 2009. Et celui pour les petites entreprises du même secteur est tombé à -17, soit le plus faible depuis décembre 2009. Pour le secteur non manufacturier pour les grandes entreprises, l’indice est tombé à -17 contre 8 le mois précédent. Ce secteur continuant de souffrir particulièrement à cause de l’absence de touristes.

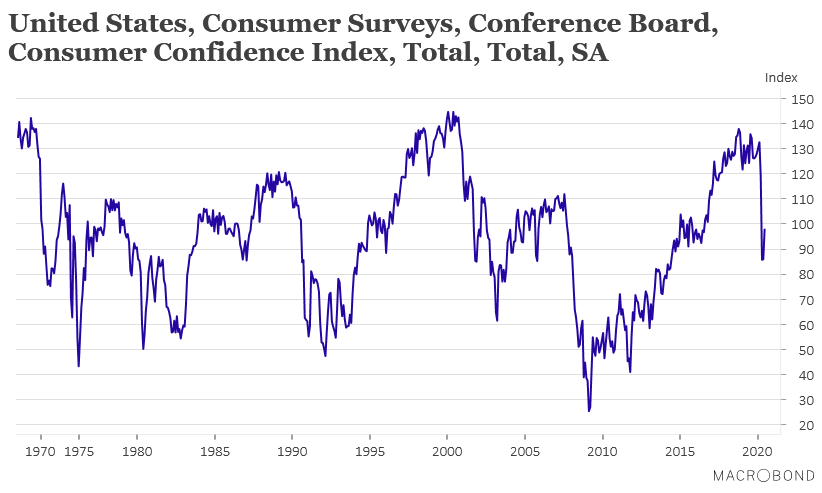

Rebond modeste

Comme le montre le graphique, la confiance des consommateurs aux Etats-Unis s’est légèrement reprise en juin après son effondrement au mois de mai.

Mais le chemin est encore long avant de retrouver le niveau d’avant crise. Pour cela, il faudra que le marché de l’emploi s’améliore nettement et surtout qu’il n’y ait pas de seconde vague.

Et sur ce dernier point la tendance n’est pas bonne s’il faut en croire les propos du Docteur Fauci “nous allons dans la mauvaise direction si vous regardez les courbes des nouveaux cas” et il a averti que les États-Unis pourraient voir le nombre de cas augmenter jusqu’à 100 000 par jour.

Concernant le marché de l’emploi, l’amélioration devrait se poursuivre. On attend en effet demain, vu le jour férié de vendredi, les chiffres du chômage aux Etats-Unis. La tendance devrait être à la poursuite de la baisse du nombre de chômeurs comme devrait le confirmer le chiffre publié par ADP aujourd’hui.

Selon les prévisions, après avoir supprimé 2.760 millions emplois, le secteur privé devrait en avoir créé (ou recréé) 2.800 millions.

Autre indicateur important, l’indice ISM manufacturier devrait se reprendre à 49.7 contre 43.1.

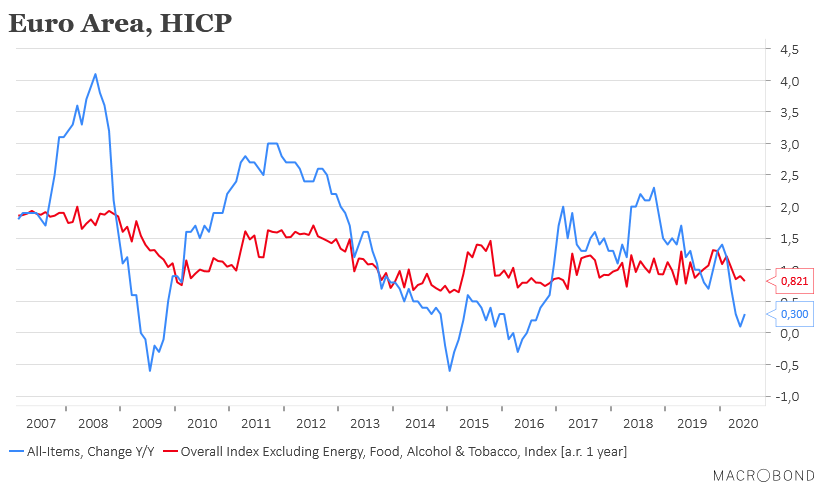

Frémissement de l’inflation

Comme illustré par le graphique, le taux d’inflation en zone euro a légèrement progressé en passant de 0.1% à 0.3% en taux annuel. Mais par contre, le Core CPI a reculé de 0.9% à 0.8%, preuve que l’objectif de la BCE est encore bien loin et que les taux vont rester bas très longtemps.

Cette faiblesse de l’inflation est aussi le signal de la faiblesse de l’activité économique malgré la hausse des indices de confiance. On devrait avoir ce matin, la confirmation des niveaux des indices PMI en zone euro avec en complément, la publication de l’indice PMI manufacturier en Espagne attendu à 45.1 contre 38.3 et celui en Italie prévu à 47.8 contre 45.4.

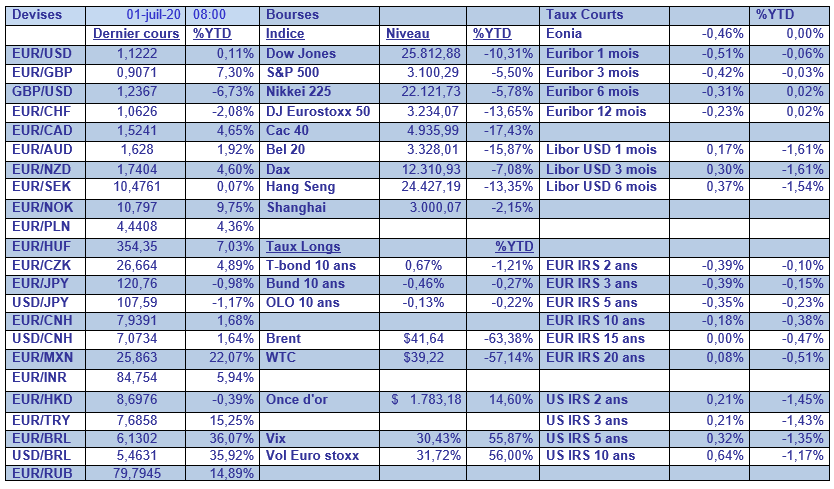

Dans le tableau mensuel, il faut pointer depuis le début de l’année, la forte baisse des devises comme le peso mexicain, le réal brésilien, et la livre turque. La hausse de l’or qui approche du niveau des 1.800 dollars.

Subscribe

0 Comments

Oldest