C’est à un véritable pas de deux auquel on assiste, une valse hésitante entre peur et espoir…

Une valse hésitante

Mode Expresso

Mode Lungo

C’est à un véritable pas de deux auquel on assiste, une valse hésitante entre peur et espoir, entre crainte d’une seconde vague et indicateurs encourageants, entre interventions des banques centrales et déception.

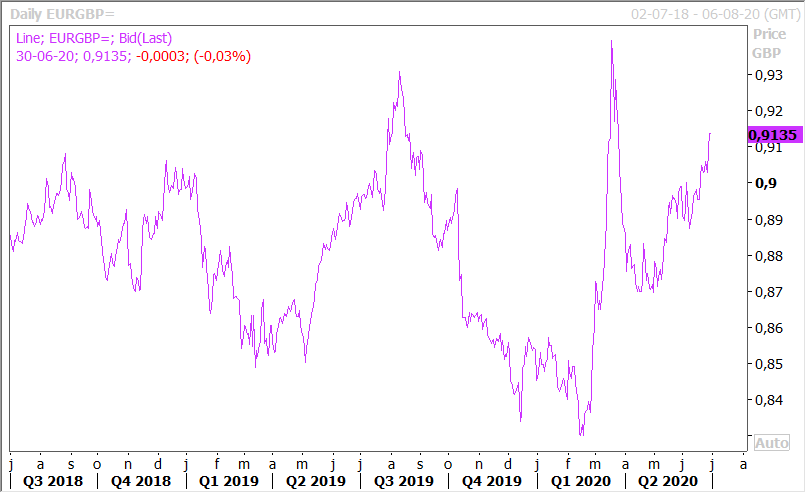

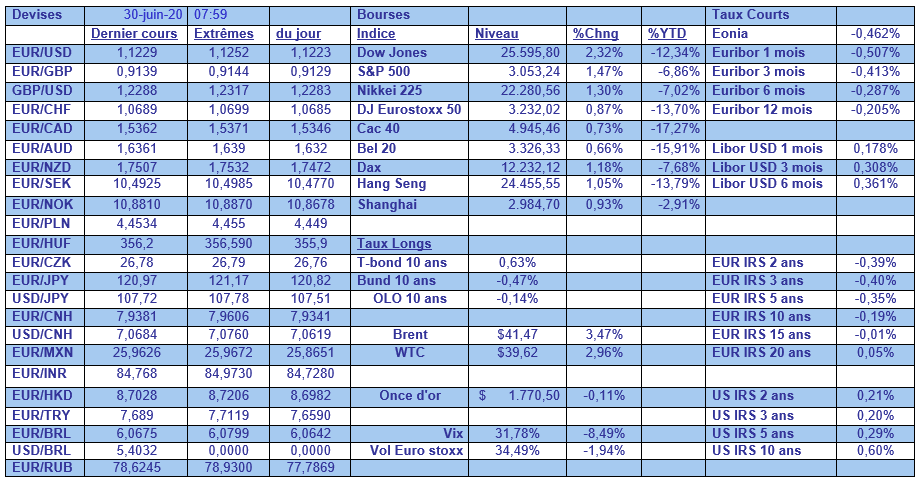

Crainte sur le sterling

Comme signalé hier, le sterling risque d’être mis sous pression et cela a déjà été le cas comme le montre le graphique de la parité en EUR/GBP.

La première raison est évidemment liée à l’avenir des relations avec l’UE et les propos de Johnson ce week-end n’ont pas rassuré. Il a en effet déclaré que la Grande-Bretagne serait prête à abandonner ses arrangements transitoires avec l’UE pour adopter les conditions de l’Australie si aucun accord n’est conclu. Or l’Australie n’a pas conclu d’accord commercial global avec l’UE. Une grande partie du commerce UE-Australie suit les règles par défaut de l’OMC, bien que des accords spécifiques soient en place pour certains produits.

La deuxième raison est liée à l’annonce par le gouvernement de son intention de mener un énorme programme d’investissement dans les infrastructures alors que la Grande-Bretagne a vu son déficit se creuser fortement. Et cette annonce est intervenue alors que l’organe en charge de la dette annonçait son intention d’emprunter 275 milliards de sterling sur la période d’avril à août.

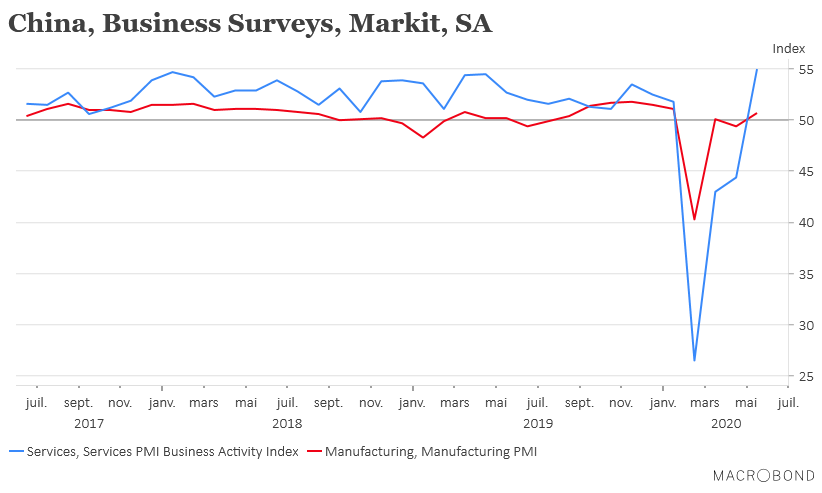

Espoir en Chine teinté de prudence

Comme le montre le graphique, les indices PMI chinois poursuivent leur redressement, avec en particulier une hausse plus marquée de l’indice PMI des services qui se situe à 54.4.

Par contre, même si l’indice PMI manufacturier continue de se raffermir, la hausse est modeste et freinée surtout par la faiblesse des demandes à l’exportation.

Il ressort donc de cet indice que la reprise est plus lente que prévue et qu’en particulier les PME souffrent d’une reprise atone aussi bien en interne qu’en externe.

Déception au Japon

Et je pourrais ajouter, une nouvelle fois une déception au Japon, avec un recul de 8.4% de la production industrielle en mai après une chute de 9.8% en avril. En chiffre annuel, cela donne un recul de 25.9% contre -15% le mois précédent.

Le chiffre est décevant par rapport aux prévisions (-5.9% d’un mois à l’autre), et aussi parce que c’est aussi bien la demande intérieure qu’extérieure qui a tiré vers le bas le chiffre.

Les secteurs particulièrement touchés sont ceux de la production de machines, de voitures, et d’acier avec une chute de 62% en taux annuel de la production de voitures en mai après un recul de 55% en avril.

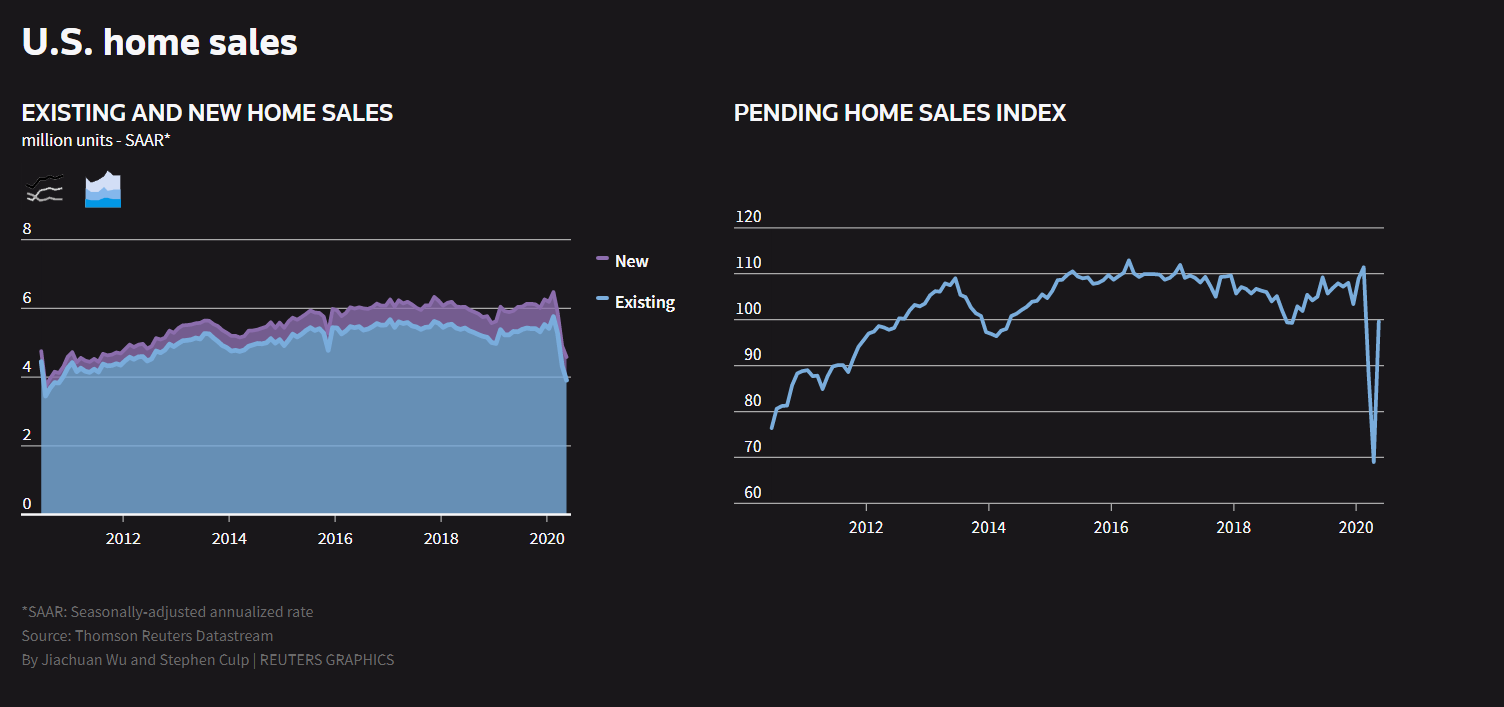

Aux Etats-Unis, situation incertaine

Powell a rappelé que les perspectives pour l’économie américaine restaient «extraordinarily uncertain » et qu’elles dépendaient aussi bien de la capacité à contenir le coronavirus que des efforts du gouvernement pour supporter la reprise.

Cependant, à côté de cette mise en garde, des signaux montrent que l’économie se reprend. C’est entre autres le cas avec les contrats d’achat de maisons (voir graphique).

Selon la National Association of Realtors son indice des ventes de maisons en attente, basé sur les contrats signés le mois dernier, a fait un bond de 44,3 %, la plus forte hausse depuis le début de la série en 2001. Néanmoins, les contrats restent 10,6 % en dessous de leur niveau de février.

Mais cela ne doit pas occulter le fait que les reventes de maisons ont chuté à leur plus bas niveau depuis plus de 9 ans et demi en mai. Cependant, vu le niveau très faible des taux, les demandes de prêts au logement sont proches de leur niveau le plus élevé depuis 11 ans et les permis de construire ont fortement rebondi en mai, tout comme les ventes de logements neufs.

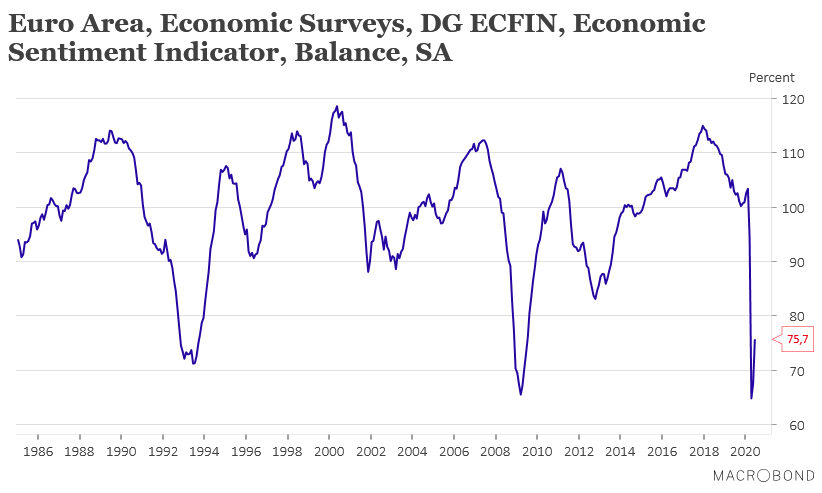

Léger mieux en Europe

Comme le montre le graphique, l’indice de confiance publié par la Commission européenne montre une petite amélioration de la confiance. Après un effondrement en avril à un niveau inédit depuis sa création en 1985 et un léger frémissement à la hausse en mai, au mois de juin la hausse a été plus significative. Et surtout elle concerne aussi bien les industriels que les consommateurs et s’observe dans tous les pays.

Cependant, le chemin est encore long avant de retrouver les niveaux d’avant la crise.

Autre signe de légère reprise, l’inflation en Allemagne est passée à 0.8% de 0.5% en taux annuel, suite à une hausse mensuelle de 0.8% en juin.

Le taux d’inflation en zone euro est attendu en hausse de 0.20% d’un mois à l’autre après un recul de 0.10%, soit en taux annuel à 0.20% contre 0.10%. Mais l’inflation de base devrait être à 0.80% contre 0.90%, on reste donc très loin de l’objectif de la BCE.

Cette valse entre l’espoir et le doute me fait penser à la citation de Cioran, « nous sommes tous au fond d’un enfer dont chaque instant est un miracle ».

Subscribe

0 Comments

Oldest