Le mois de septembre risque d’être chaud pour plusieurs raisons et pourrait se révéler crucial pour l’attitude …

Septembre sera chaud (et je ne parle pas de météo)

Mode Expresso

Mode Lungo

Le mois de septembre risque d’être chaud pour plusieurs raisons et pourrait se révéler crucial pour l’attitude des Banques centrales durant les prochaines années.

Septembre sera chaud

Profitons de l’accalmie de l’été pourrait être le leitmotiv en cette fin du mois de juin. Profitons d’abord d’une certaine liberté retrouvée et pour nous changer les idées et nous reposer.

Car le mois de septembre pourrait être chaud parce que rien ne permet d’affirmer que nous ne serons pas amenés à devoir faire face à une nouvelle vague à cause du relâchement de l’été ou à cause d’un nouveau variant.

Et il sera aussi chaud pour les Banques centrales en particulier la BCE et la FED. La BCE parce qu’elle pourrait avoir suffisamment avancé dans sa révision stratégique et pourrait donc donner déjà des premières indications dans les changements. Il semblerait que, comme la FED, la BCE pourrait tolérer que l’inflation dépasse son nouvel objectif, qui resterait fixé à 2 %, étant donné qu’elle est restée en dessous de ce niveau pendant la majeure partie de la dernière décennie.

Elle pourrait aussi simplifier son message lors de ses déclarations et pourrait intégrer l’évolution du coût des logements occupés par leurs propriétaires dans le calcul de l’inflation.

Le mieux serait que ces discussions soient terminées pour le 9 septembre, date à laquelle le Comité pourrait alors discuter de la suite donnée à son programme PEPP.

La FED, de son côté, va certainement en septembre discuter de la réduction de son programme de rachats, mais pas encore de la hausse des taux comme l’a rappelé hier Powell. Il a en effet rappelé que la FED n’allait pas “relever les taux d’intérêt de manière préventive simplement parce que nous craignons l’amorce possible d’une inflation. Nous attendrons des preuves d’une inflation véritable ou d’autres déséquilibres ».

Profitons donc de l’été car septembre sera chaud.

Hausse de taux en Hongrie

La Banque nationale de Hongrie a relevé son taux de base de 0.30% pour le porter à 0,9 %, dépassant légèrement les prévisions.

Comme le montre le graphique, cette annonce n’a pas eu beaucoup d’impact sur la devise.

Cette hausse était attendue compte tenu du niveau d’inflation de 5.1% qui dépasse largement la fourchette comprise entre 2% et 4% acceptée par la Banque centrale. Et clairement cette première hausse devrait être suivie par d’autres en raison de ce niveau d’inflation et aussi d’une reprise plus rapide que prévu de l’activité.

Elle est donc la première Banque centrale de l’UE à relever ses taux et pourrait être suivie par d’autres Banques centrales des pays de l’Europe de l’Est.

Hausse de taux encore possible

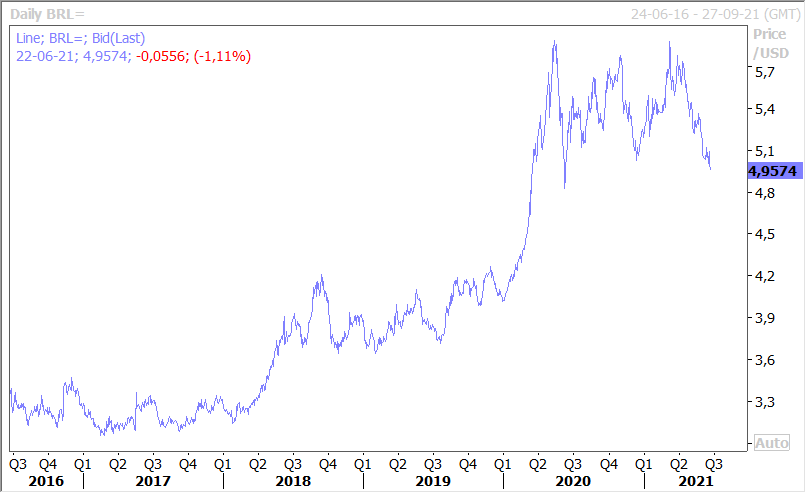

De la part de la Banque centrale du Brésil selon ce qui ressort des minutes de sa dernière réunion. Alors qu’elle a relevé son taux de 0.75% la semaine dernière, elle a évoqué la possibilité de procéder à une hausse plus importante lors de cette réunion.

Les pressions inflationnistes étant “plus intenses que prévu”, un rythme plus rapide de resserrement de la politique lors de la prochaine réunion pourrait être nécessaire, selon le procès-verbal.

Il faut dire qu’avec un taux d’inflation à 8%, de nouveaux resserrements semblent inévitables et le taux directeur actuellement à 4.25% pourrait devoir être haussé jusqu’à 6.5%.

Comme le montre le graphique, ces hausses de taux, car il s’agit de la troisième, contribuent à faire baisser la pression sur la devise, ce qui aide aussi à réduire l’inflation.

Situation du marché immobilier aux Etats-Unis

Les ventes de maisons existantes ont reculé de 0.9%, soit le quatrième mois consécutif en baisse, à cause en partie de prix record dans un contexte de faible stock.

Ce niveau de stock assez faible pourrait perdurer encore un certain temps car les constructeurs sont incapables de livrer davantage de maisons en raison du coût élevé du bois.

Mais on a peut-être aussi surestimé les besoins et finalement les ventes reviennent à leur niveau d’avant la pandémie, ce qui indique que l’effet d’entraînement du virus s’estompe.

Car si les reventes de logements, qui représentent la majeure partie des ventes de logements aux États-Unis, ont fait un bond de 44,6 % en glissement annuel, cette augmentation est faussée par le plongeon des ventes en mai 2020.

Ce qui n’empêche cependant pas que le prix médian des maisons existantes a connu une accélération record de 23,6 % par rapport à l’année précédente pour atteindre le niveau record de 350 300 $ en mai.

Subscribe

0 Comments

Oldest