La crainte d’une seconde vague en Chine et aux Etats-Unis risque fort de peser sur les bourses ….

Déconfinement ne rime pas avec insouciance

Mode Expresso

Mode Lungo

La crainte d’une seconde vague en Chine et aux Etats-Unis risque fort de peser sur les bourses (voir la nouvelle chute du Nikkei ce matin) et d’occulter les annonces en France et celle de l’ouverture des frontières en Europe.

Situation compliquée en Chine

La Chine a des craintes de devoir faire face à une seconde vague du virus avec des cas qui se sont déclarés à Beijing, ce qui a entrainé la fermeture de six marchés.

A côté de cela, la reprise en Chine reste toujours poussive comme le montre les derniers indicateurs. La production industrielle a progressé, en taux annuel, de 4.4% en mai contre 3.9% le mois passé, avec toujours un faible soutien des exportations.

Les ventes de détail ont de nouveau reculé, certes moins que les 7.5% du mois d’avril, mais elles affichent quand même une baisse de 2.8% en mai, les consommateurs restant timorés dans leurs dépenses.

Dernier point d’inquiétude, les investissements ont reculé de 6.3% en taux annuel sur la période de janvier à mai, par rapport à un recul de 10.3% sur les 4 premiers mois.

Interrogation aux Etats-Unis

Les autorités ont beau annoncer qu’il n’y aura pas de seconde phase de confinement et que la situation est sous contrôle, mais dans les faits certains Etats font face à une nouvelle hausse des personnes contaminées.

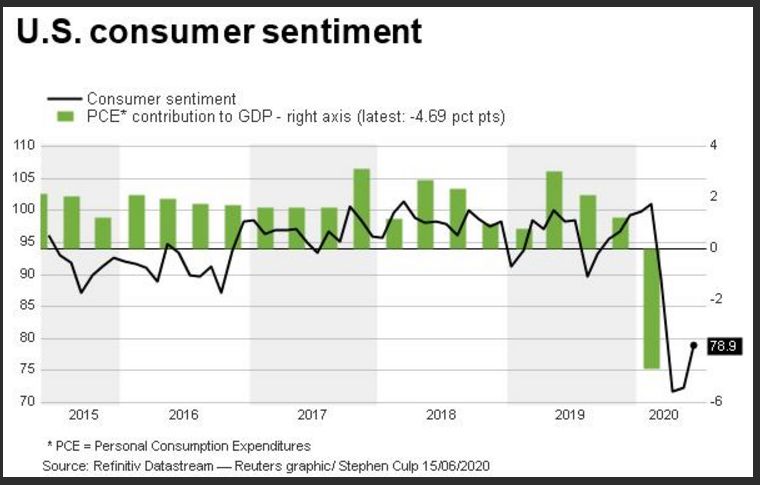

Et comme le montre le graphique, la confiance des consommateurs américains repart à la hausse mais elle reste très loin des niveaux d’avant Covid-19 et la faiblesse de la consommation va peser lourdement sur le PIB.

Chute de la production

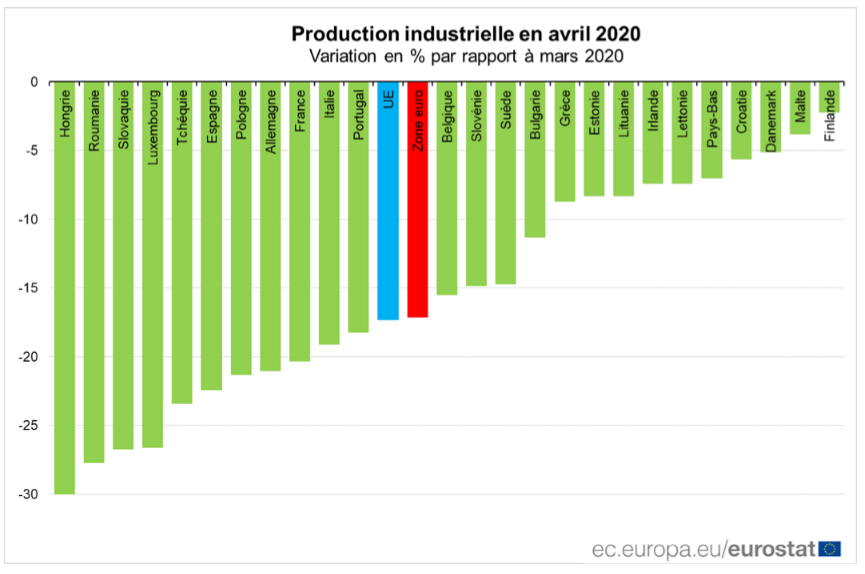

Sans surprise, la production industrielle en zone euro a reculé de 17.1% et de 17.3% dans l’UE sur le seul mois d’avril, soit une chute en taux annuel de respectivement 28% et 27.2%.

Il s’agit des baisses annuelles les plus importantes enregistrées depuis le début de la série, dépassant les -21,3% dans la zone euro et -20,7% dans l’UE observés en avril 2009. Globalement, la production industrielle dans la zone euro et l’UE est tombée à des niveaux vus pour la dernière fois au milieu des années 1990.

Le graphique reprend ce chiffre de la production industrielle par pays, avec des chutes particulièrement importantes dans les pays de l’Europe de l’Est à cause de leur forte présence dans le secteur automobile.

Par contre, si on regarde le chiffre sur un an, les baisses les plus marquées ont été relevées au Luxembourg (-43,9%), en Italie (-42,5%) et en Slovaquie (-42,0%). La seule hausse a été enregistrée en Irlande (+5,5%).

Sterling sous pression

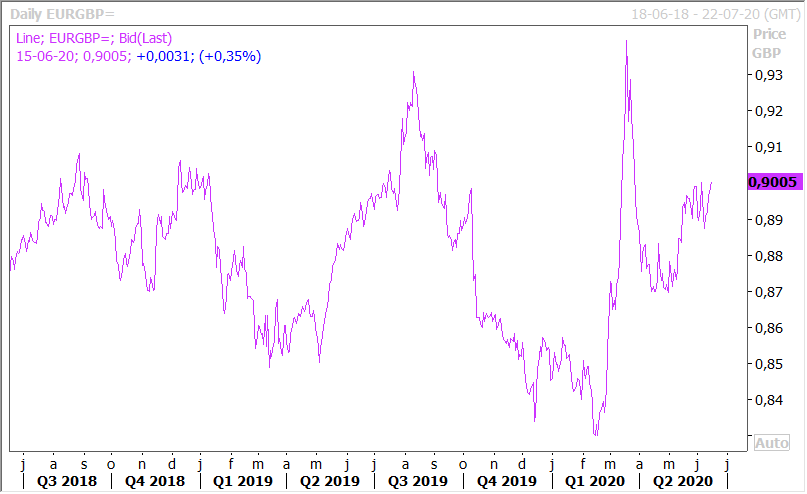

Comme le montre le graphique, le sterling reste sous pression par rapport à l’euro, alors que la Grande-Bretagne a bien confirmé qu’elle ne demanderait pas de prolongation de la période de transition.

Cette annonce faite vendredi intervient alors que les discussions n’ont pas avancé d’un iota et que doit se tenir aujourd’hui une réunion au sommet pour tenter de fixer les lignes possibles d’avancées.

Le sterling est aussi sous pression après l’annonce d’un recul de 20.4% du PIB en avril, soit une baisse de 10.4% sur les trois derniers mois. Ce recul est en phase avec ce qu’ont connu les autres pays européens. Mais l’OCDE dans ses prévisions tablait quand même sur un recul de 11.5% du PIB pour cette année, soit juste après l’Espagne, la France et l’Italie.

Soutenir la reprise

Après avoir dépensé sans compter pour amortir l’arrêt de l’activité, les gouvernements se lancent dans des plans de relance.

Un exemple parmi d’autres, l’Australie va dépenser 1,5 milliard de dollars australiens supplémentaires pour les infrastructures et l’approbation accélérée de projets, notamment l’extension d’un barrage.

Alors que le gouvernement a déjà avancé 3,8 milliards de dollars australiens pour les dépenses d’infrastructure, ces nouveaux fonds seront dépensés pour des projets comme une connexion électrique sous-marine, des projets hydrauliques et des projets routiers.

Subscribe

0 Comments

Oldest