Une nouvelle fois, le poids et l’importance des interventions des banques centrales s’est illustré avec l’impact …

Le poids considérable des banques centrales

Mode Expresso

Mode Lungo

Une nouvelle fois, le poids et l’importance des interventions des banques centrales s’est illustré avec l’impact qu’a eu l’annonce par la FED de la mise en place d’un programme qu’elle avait déjà prévu, mais pas encore mis en place.

Nouveau programme de la FED

Elle a annoncé hier qu’elle commencerait à acheter des obligations d’entreprises à partir d’aujourd’hui par le biais de la facilité de crédit aux entreprises du marché secondaire (SMCCF), l’une des nombreuses facilités d’urgence récemment lancées par la banque centrale américaine.

Elle va se constituer ainsi un portefeuille basé sur un indice de marché large et diversifié des obligations d’entreprises américaines, et qui viendra compléter les autres achats d’actifs effectués par le SMCCF, qui a commencé à acheter des actions de fonds négociés en bourse à la mi-mai.

La FED a précisé que les achats d’obligations d’entreprises seront basés sur un indice “composé de toutes les obligations du marché secondaire qui ont été émises par des entreprises américaines qui satisfont à la notation minimale, à l’échéance maximale et à d’autres critères de la facilité”.

Elle a dans le même temps annoncé le lancement de son Main Street Lending Program, le programme le plus complexe jamais entrepris par la banque centrale américaine.

Ce programme s’adresse aux entreprises qui étaient en bonne santé avant la pandémie mais qui pourraient maintenant avoir besoin de financement pour conserver leurs employés et financer leurs activités, offrira jusqu’à 600 milliards de dollars de prêts par l’intermédiaire des institutions financières participantes aux entreprises américaines comptant jusqu’à 15 000 employés ou ayant des revenus allant jusqu’à 5 milliards de dollars.

La confirmation de ce nouveau programme (SMCCF) a inversé la tendance sur Wall Street et entrainé une hausse de la bourse en clôture et surtout provoqué une hausse assez surprenante de plus de 4% du Nikkei ce matin.

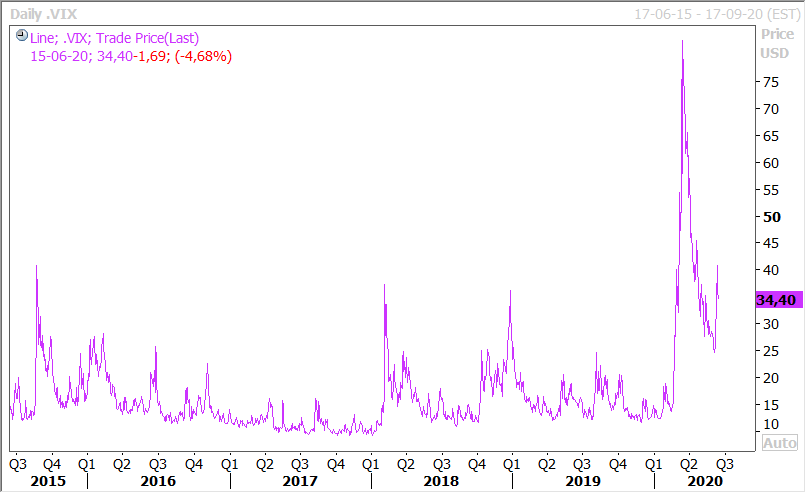

Les mécanismes habituels se sont enclenchés avec la hausse de la bourse, à savoir une baisse de la volatilité (voir graphique), une remontée du prix du baril, une hausse des taux longs et une euphorie excessive.

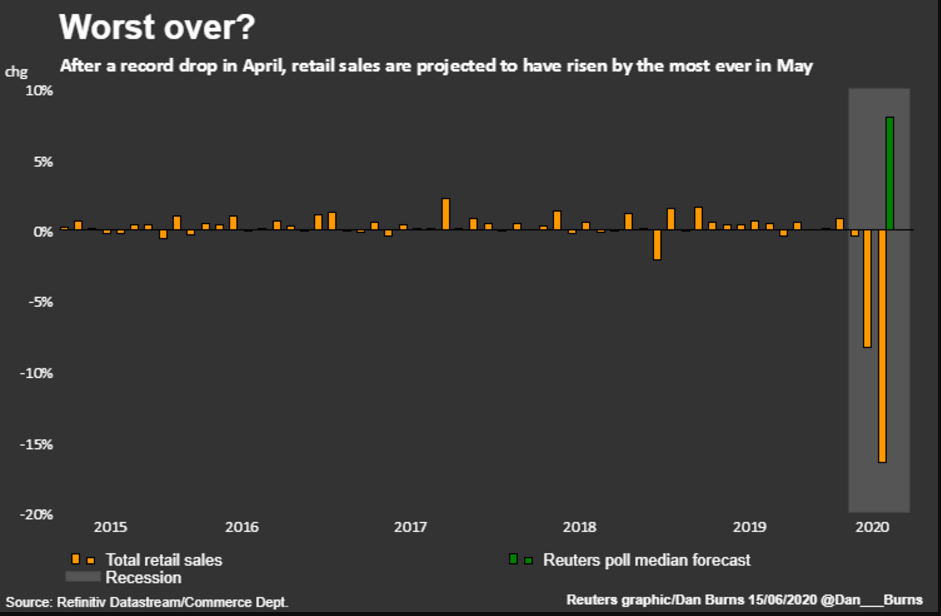

Mais la tendance pourrait rester positive car un certain nombre d’indicateurs vont être publiés cet après-midi aux Etats-Unis et devraient refléter un certain rebond de l’activité. Ainsi, les ventes de détail, après avoir reculé de 16.4% en avril, devraient rebondir de 8.4% en mai. La production industrielle après avoir baissé de 11.20% est attendue en hausse de 3%, et l’utilisation des capacités industrielles devrait passer de 64.9% à 66.9%. Et l’indice de confiance des entrepreneurs NAHB est attendu en hausse à 45 contre 37.

Le chiffre des ventes de détail est évidemment tout sauf anodin quand on connait le poids de la consommation dans le PIB. Mais comme le montre le graphique, le rebond ne compensera que très partiellement le recul observé en mars et avril.

Si le chiffre de 8.4% est confirmé, il dépasserait le précédent record de 6,7 % enregistré en octobre 2001, les Américains ayant repris leurs dépenses après ce qui était alors un recul record au lendemain des attaques du 11 septembre 2001.

Statu quo de la BOJ

La BOJ n’a pas modifié son programme de soutien, ni ses taux mais continue évidemment toujours d’acheter des actifs financiers.

Mais le constat est teinté de prudence car “même si l’activité économique va progressivement reprendre, l’économie japonaise restera dans un état grave pour le moment”, estime la BOJ.

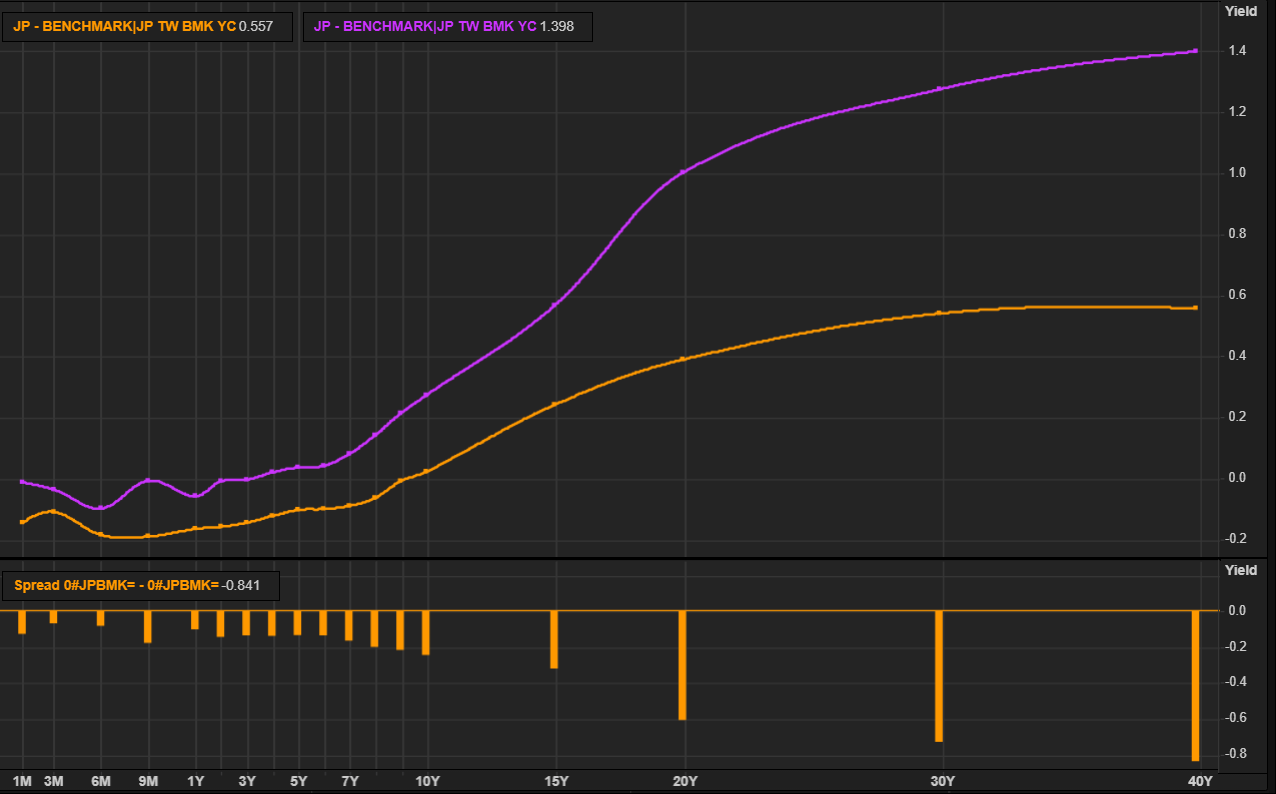

Il faut souligner que la politique monétaire extrêmement accommodante ne date pas d’hier et que la BOJ a mené depuis des années une politique de contrôle de la courbe. En agissant de la sorte, depuis 2016, elle ne vise pas un montant dans l’achat des actifs, mais un objectif, à savoir que le taux des obligations à 10 ans restent plus ou moins au niveau de 0.10%, niveau de l’époque. Quand on regarde la courbe en orange qui celle de 2016 par rapport à la courbe actuelle (la mauve évidemment), l’écart sur le taux 10 ans est minime (0.25%).

Cette façon d’agir est donc différente du programme d’assouplissement quantitatif traditionnel qui raisonne en termes de montant, alors qu’ici il s’agit d’atteindre un objectif peu importe le montant.

Et il n’est pas exclu que la FED puisse s’inspirer de la BOJ et mener aussi à son tour dans les prochaines années une politique monétaire similaire.

Subscribe

0 Comments

Oldest