Comment éviter de voir les taux longs remonter sans provoquer de bulles financières ou immobilières tout en évitant …

Des banques centrales prises entre deux feux

Mode Expresso

Mode Lungo

Comment éviter de voir les taux longs remonter sans provoquer de bulles financières ou immobilières tout en évitant au maximum l’incertitude, voilà la quadrature du cercle dans laquelle les banques centrales doivent évoluer.

Messages contradictoires

Voilà pourquoi nous avons parfois l’impression d’assister à des messages contradictoires de la part des banques centrales, car la situation demeure extrêmement complexe.

Après une hausse marquée des bourses hier, ce matin, sur les marchés asiatiques l’heure est à la prudence après des propos du président de la Commission chinoise de régulation des banques et des assurances. Ce n’est pas une banque centrale mais quand même, ces propos n’ont pas été sans effets. Il a en effet déclaré qu’il était très inquiet que les bulles des marchés financiers américains et européens puissent éclater, car leurs économies sont toujours en proie à la pandémie. Il a également ajouté que les bulles sur le marché immobilier chinois sont très dangereuses car elles restent relativement importantes. De plus, il a mentionné que le taux de prêt de la Chine augmentera probablement cette année car les taux d’intérêt sont relativement bas dans l’ensemble. Dont acte comme on dit.

Au même moment, la banque centrale d’Australie se réunissait pour confirmer qu’elle laissait ses taux inchangés à 0.10% et qu’ils devraient rester en l’état jusque début 2024. Et elle est bien décidée à continuer d’agir sur la courbe pour maintenir un taux 3 ans proche du niveau de 0.10%, ce qu’elle a fait de façon agressive vendredi et hier. Et le message est sans ambiguïté, « le Conseil reste déterminé à maintenir des conditions monétaires très favorables jusqu’à ce que ses objectifs soient atteints ».

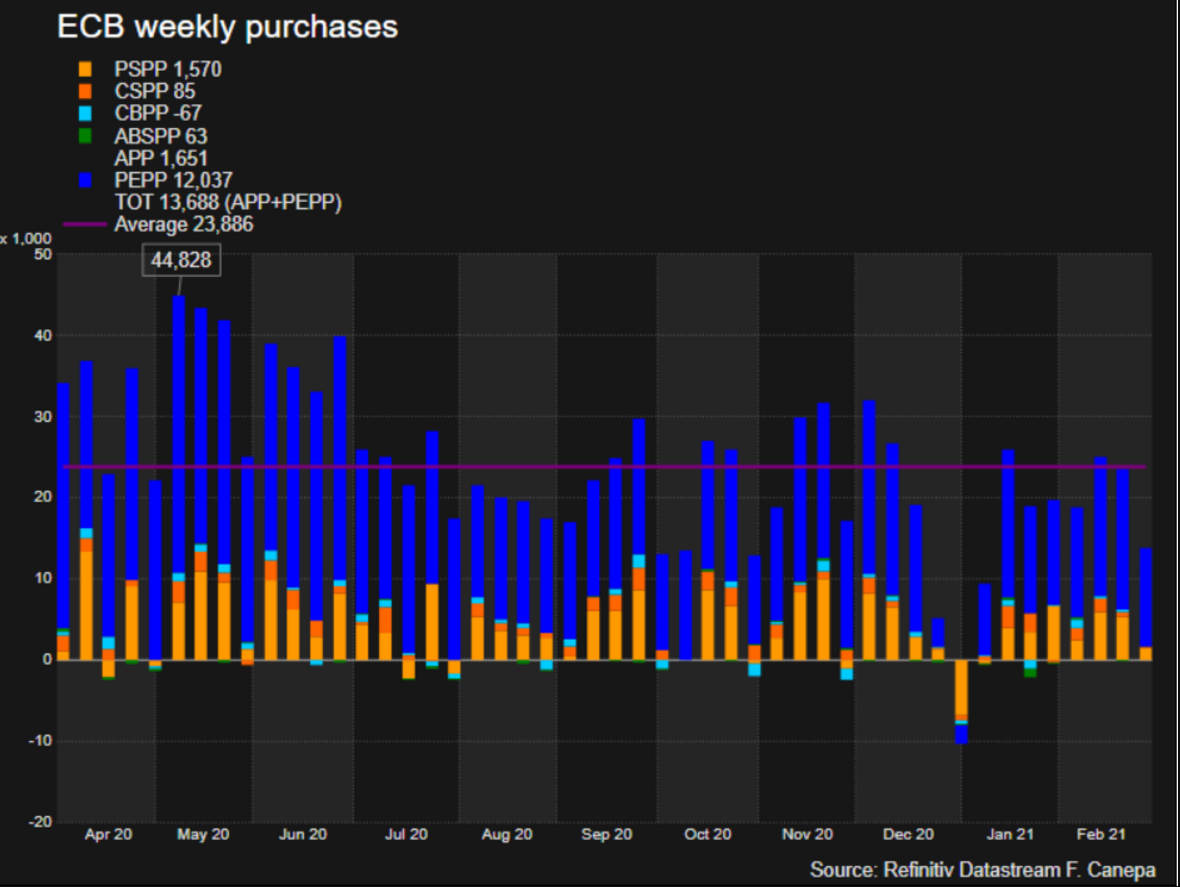

Alors que plusieurs membres de la BCE sont montés au créneau la semaine passée pour s’inquiéter de la remontée des taux longs, et certains ont même évoqué la possibilité de baisser les taux en territoire négatif si nécessaire, il ressort que la BCE a ralenti ses achats nets de dette la semaine dernière (voir graphique).

Comme le montre très clairement le graphique, elle n’a acheté que 13,7 milliards d’euros de dette, chiffre à comparer aux 23,2 milliards d’euros de la semaine précédente et à une moyenne de 23,9 milliards d’euros depuis que la BCE a lancé son Programme d’achat d’urgence en cas de pandémie (PEPP) en mars 2020.

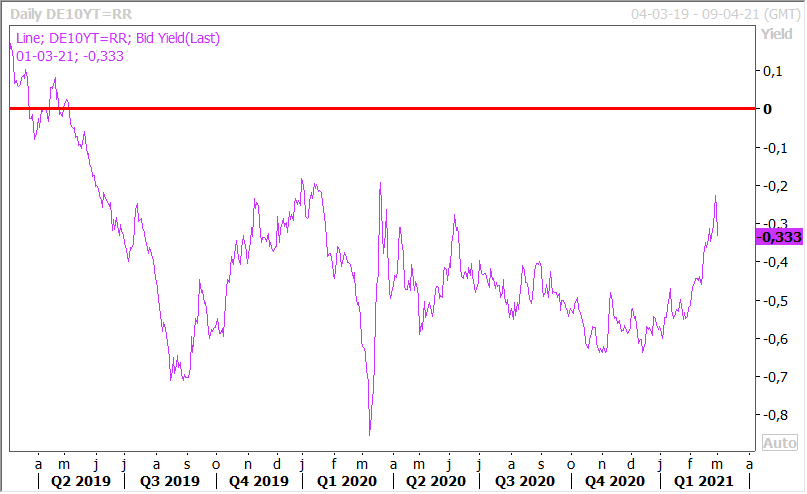

Cette baisse serait la conséquence de rachats plus importants les semaines précédentes, mais le timing n’est évidemment pas idéal et la BCE va devoir montrer que ses intentions sont bien de maintenir les taux bas tant que l’inflation ne se reprend pas. Comme le montre le graphique du rendement du Bund 10 ans, la pression à la hausse s’est légèrement tassée mais on n’est pas revenu au niveau de début d’année.

A propos d’inflation, le chiffre pour la zone euro est attendu en hausse de 0.2% d’un mois à l’autre, comme le mois précédent, soit un taux annuel inchangé à 0.9%. Mais ce qui nous intéresse plus, le Core CPI devrait revenir à 1.1% contre 1.4% en taux annuel.

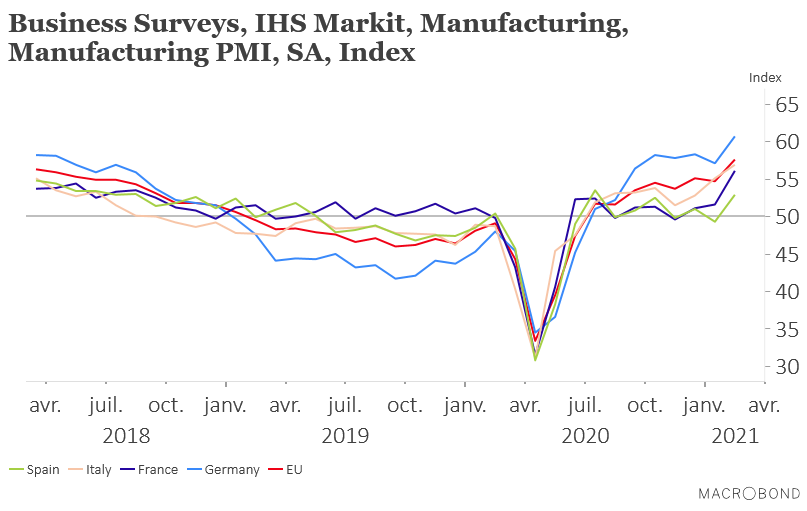

Forte hausse de l’activité manufacturière

Comme le montre le graphique, les indices PMI manufacturiers s’affichent en grande forme, ce qui permet à l’indice pour la zone euro de passer de 54.8 à 57.9, soit l’un de ses plus hauts niveaux en 20 ans.

L’Allemagne caracole en tête avec un indice à 60.7, soit son niveau le plus haut depuis janvier 2018, profitant d’une forte demande en provenance de la Chine mais aussi des Etats-Unis et des pays européens. Et la France a aussi connu une accélération assez sensible de la confiance.

En Belgique, selon l’enquête mensuelle de la BNB, la confiance des entreprises est aussi en hausse avec pour le secteur manufacturier un indice qui est repassé au-dessus du niveau d’avant crise, ce qui n’est pas le cas pour le secteur de la construction ni celui des services.

A propos de la Belgique, et la nouvelle est nettement moins positive, au lieu d’avoir connu une légère hausse au quatrième trimestre, le PIB a finalement reculé de 0.1%, ce qui donne une chute de 6.3% pour l’ensemble de l’année 2020. C’est évidemment le secteur des services qui a particulièrement pesé sur l’activité avec un recul de 6.4%, dont la sous-branche « commerce, réparation d’automobiles et de motocycles, transports et entreposage, hébergement et restauration », qui a terriblement souffert des mesures gouvernementales et qui s’est repliée de 13,2 % (-2,2 points de pourcentage de contribution à la croissance du PIB).

Mais le recul le plus sévère concerne bien évidemment la sous-branche « arts, spectacles et activités récréatives et autres activités de services », où la valeur ajoutée a chuté de 19,8 % (-0,4 point de pourcentage de contribution à la croissance du PIB).

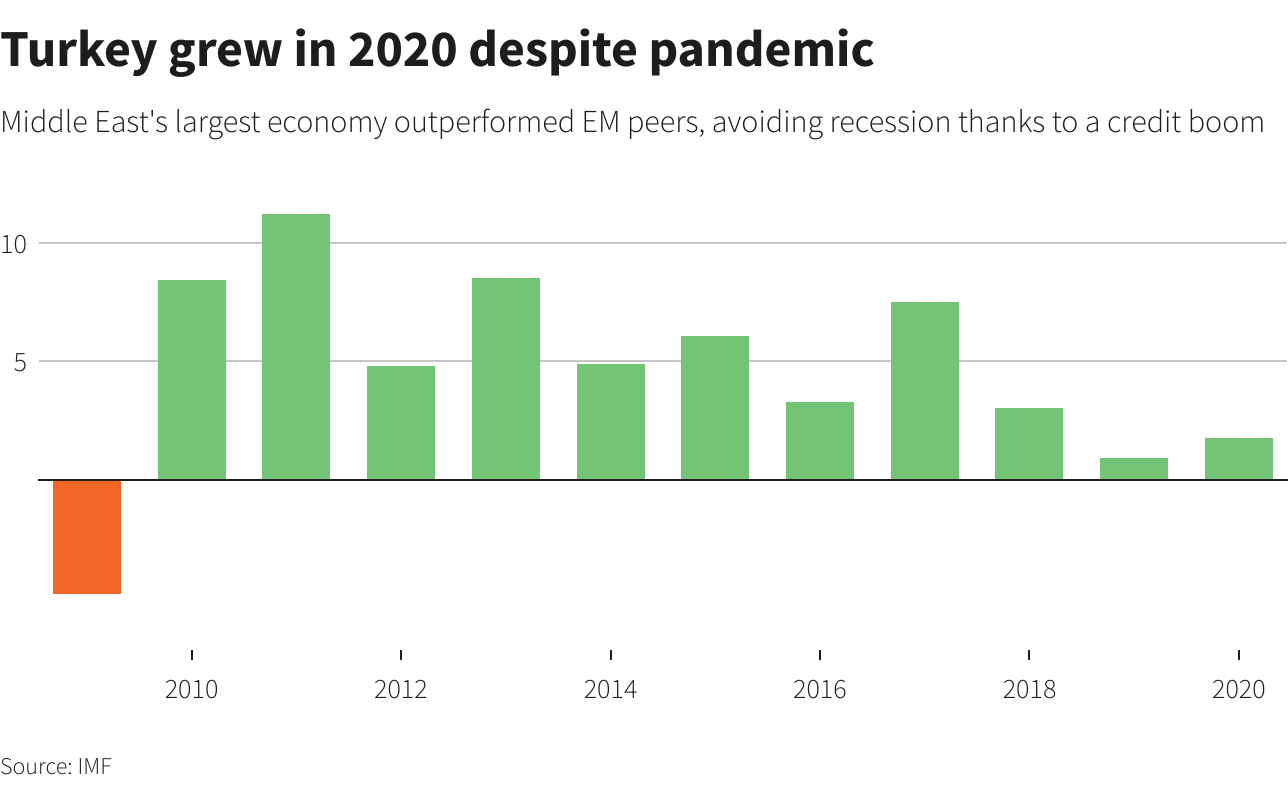

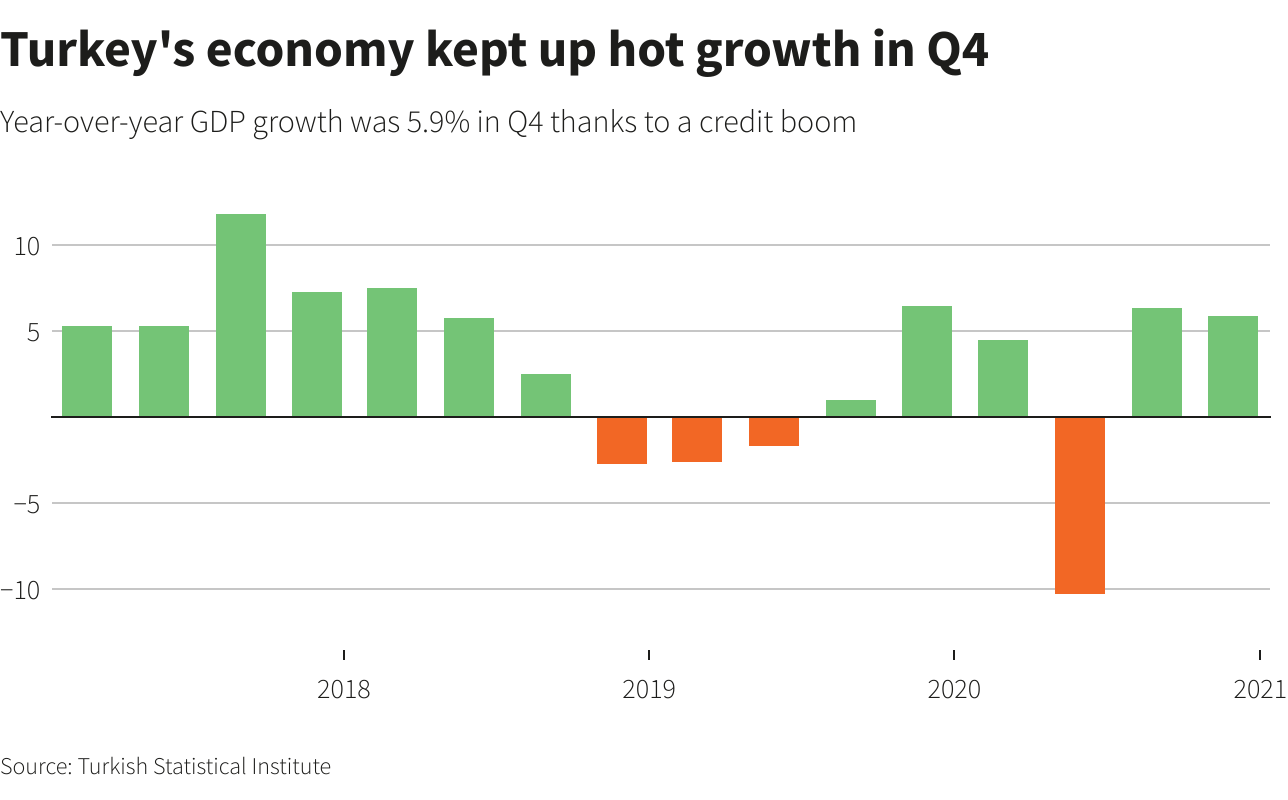

Il n’y a pas que la Chine

La Turquie est un des rares pays, comme la Chine, à afficher une croissance positive en 2020 comme le montre le graphique. Cette performance a été réalisée après une forte reprise de l’activité au quatrième trimestre qui a connu une hausse de 5.9% du PIB, soit un taux de 1.8% pour l’ensemble de l’année.

Comme le montre le graphique de l’évolution trimestrielle du PIB, après une chute au deuxième trimestre, l’économie turque s’est fortement reprise malgré une politique monétaire restrictive sur le dernier trimestre. Et malgré des conditions monétaires qui vont rester contraignantes, l’économie turque devrait se reprendre et pourrait afficher une hausse de 5.1% en 2021.

Subscribe

0 Comments

Oldest