Et si les marchés boursiers avaient déjà acté la victoire de Joe Biden et le fait que ce dernier permettrait ….

Même les banques centrales sont indécises

Mode Expresso

Mode Lungo

Et si les marchés boursiers avaient déjà acté la victoire de Joe Biden et le fait que ce dernier permettrait la mise en place rapide d’un plan de relance.

Volte-face et indécision

Le volte-face de Trump a sans doute été dicté par la prise de conscience que l’absence d’un plan avant les élections serait un très mauvais signal. Mais personne ne semble encore prendre très au sérieux les annonces de Trump, et les marchés commencent à se positionner sur une victoire de Biden et donc sur la mise en place d’un plan de relance d’envergure. Si en plus, les démocrates raflent les deux chambres, la mise en place de ce dernier pourrait se faire rapidement.

L’indécision est dans le chef de la FED qui prône pour ce plan de relance et désespère de ne pas le voir se mettre en place et dont l’absence pourrait l’inciter à devoir augmenter ses achats d’obligations. Mais elle se trouve tiraillée entre la nécessité d’agir, et la difficulté de la mise en place de sa nouvelle politique monétaire. Les minutes de la dernière réunion de la FED ont montré au grand jour les divergences au sein de son Comité et aussi l’écart important de perception sur l’évolution de l’économie américaine entre ses membres.

Et pour ne pas simplifier la situation, les inscriptions hebdomadaires au chômage ne sont attendues qu’en léger recul à 820.000 contre 837.000, preuve de l’essoufflement de la reprise.

Déception

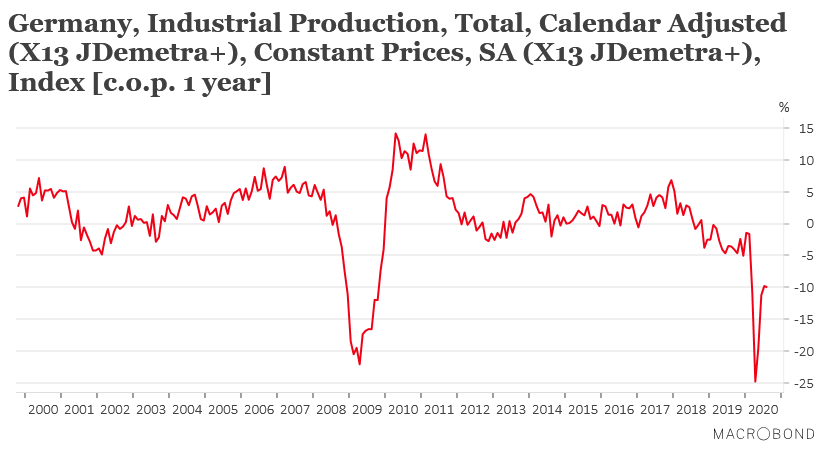

Déception et essoufflement peut-être aussi, mais la production industrielle en Allemagne a reculé de 0.2% alors que l’on attendait une hausse de 1.5%.

Comme le montre le graphique, après une nette reprise ces derniers mois, la production industrielle a marqué le pas, avec en particulier une baisse de la production automobile suite à des fermetures d’usines au mois d’août pour les vacances.

Ce creux ne pourrait donc être que temporaire mais la suite devrait être marquée par un rythme probablement plus lent. Selon le ministère de l’économie la production industrielle se situe maintenant à près de 90 % des niveaux d’avant la crise au quatrième trimestre de 2019.

Taux d’intérêt dans l’expectative

Ces derniers ne savent plus très bien quelle direction prendre, entre la mise en place d’un plan de relance ou pas aux Etats-Unis, la hausse des nouvelles infections et des nouvelles mesures de restriction en Europe et l’indécision des banques centrales.

Comme la FED, des tiraillements se font sentir au sein de la BCE sur la nécessité ou pas de prendre de nouvelles mesures alors que l’aggravation de la situation sanitaire laisse plutôt le sentiment d’être impuissant.

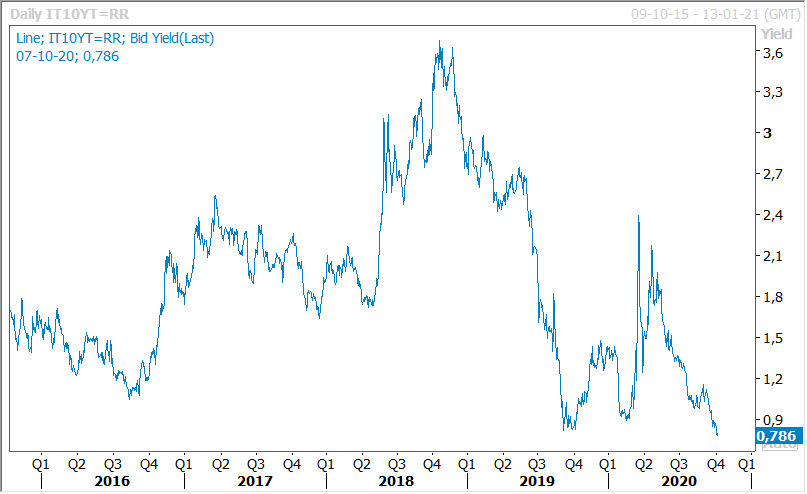

Si les taux longs allemands n’évoluent pas beaucoup, en revanche, le taux italien à 10 ans a atteint un niveau historique à la baisse comme le montre le graphique. Conséquence, le différentiel par rapport au bund 10 ans s’est très nettement réduit et se situe à son niveau le plus bas depuis mai 2018 comme le montre le graphique.

A propos de taux d’intérêt, la banque centrale de Turquie n’est pas au bout de ses peines et de nouvelles hausses de taux seront indispensables vu le nouveau record à la baisse de la devise (voir graphique). La Turquie risque des sanctions de la part de l’UE dans le dossier des explorations près des côtes grecques et chypriotes, des sanctions des Américains après l’achat de systèmes anti-missiles russes, et des sanctions suite à son engagement dans le conflit entre l’Azerbaïdjan et l’Arménie.

L’incertitude sur l’évolution des taux est en plus renforcée par les interrogations des banques centrales sur l’opportunité de réduire leur taux en territoire négatif, alors que les expériences dans le passé ne se sont pas montrées très probantes. La possibilité de baisser les taux en territoire négatif est cependant évoquée par la BOE ainsi que par la banque centrale de Nouvelle-Zélande et celle de Suède, qui a déjà connu un taux négatif.

Dans le cas de la Nouvelle-Zélande, mais c’est aussi le cas pour les autres pays, la banque centrale voit l’inflation demeurer en dessous de son objectif pour les 3 prochaines années, ce qui pourrait nécessiter une baisse de taux en territoire négatif.

Subscribe

0 Comments

Oldest