Les banques centrales demeurent toujours le pivot de la stabilité, mais sont sans moyens contre le virus …

Les banques centrales n’ont pas le vaccin

Mode Expresso

Mode Lungo

Les banques centrales demeurent toujours le pivot de la stabilité, mais sont sans moyens contre le virus et totalement dépendantes de l’arrivée d’un vaccin.

Réunions des banques centrales

Trois banques centrales se réunissent cette semaine mais à part la pandémie, le contexte est très différent, comme je le souligne dans mon intervention pour le Market Live de l’Echo.

Au Japon, c’est surtout la désignation du premier ministre qui va focaliser toutes les attentions, même s’il n’y aura pas de suspense et que la continuité dans la politique économique et monétaire sera de mise. Mais par contre, la très grande faiblesse de l’économie nippone inquiète et les autorités semblent toujours aussi démunie pour relancer la machine.

L’indice Tankan l’a encore rappelé en montrant que le secteur manufacturier ne s’était pas encore repris. Cet indice est resté largement en territoire négatif à -29 en septembre contre -33 le mois passé. Des industries comme l’automobile ou les machines n’affichent pas encore de reprise et restent pessimistes pour l’avenir.

Le secteur des services ne fait guère mieux en passant de -23 à-18, ce qui exclut une reprise rapide de l’activité à son rythme normal. Et la BOJ ne pourra donc que maintenir en l’état son arsenal monétaire.

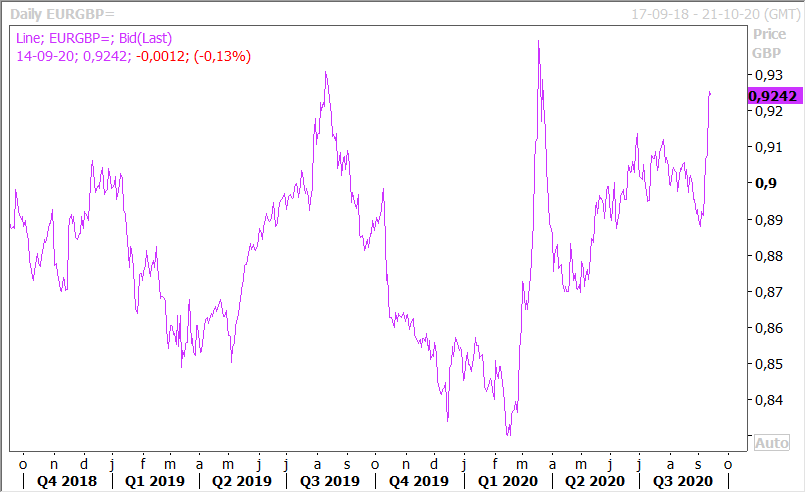

La BOE elle se réunit dans un contexte de reprise de l’épidémie mais surtout de vives tensions entre l’UE et la Grande-Bretagne et même au sein de l’establishment politique anglais. La volonté de Johnson de modifier l’accord n’en finit plus de faire des vagues et l’annonce par le négociateur britannique que l’importation de nourritures par l’UE en provenance de Grande-Bretagne ne serait pas garantie après le Brexit a encore ajouté de la tension.

La BOE confrontée à la baisse du sterling (voir graphique), va sans doute opter pour le statu quo dans l’attente du résultat des discussions, car l’absence d’accord aura de lourdes conséquences sur l’économie alors même que cette dernière a été affectée par le virus.

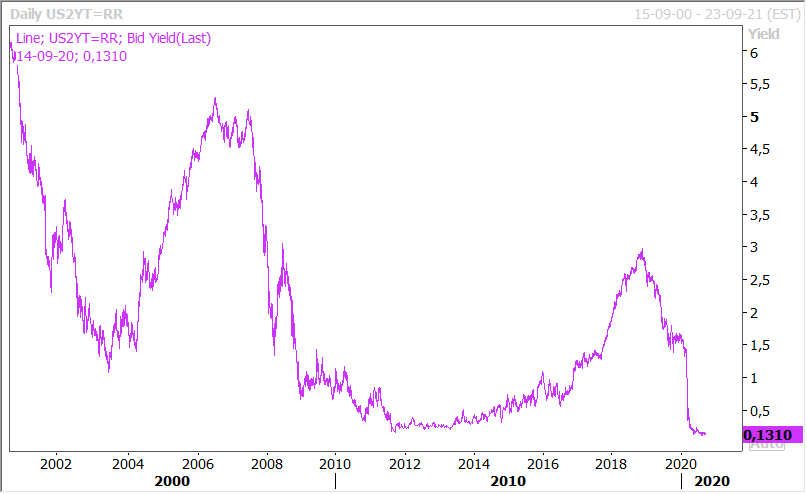

La dernière réunion est celle de la FED qui marche aussi sur des œufs car elle ne peut pas donner l’impression de prendre position pour un des deux candidats, mais elle ne peut évidemment pas laisser la situation se dégrader.

Elle a substantiellement réduit ses interventions ces dernières semaines via les différents programmes qu’elle avait mis en place au moment de la pandémie et est coincée par l’absence de nouvelles mesures prises par le gouvernement. Dans ce contexte, elle ne devrait pas faire de nouvelles annonces, mais confirmer son changement très important de prise en compte d’une moyenne de l’inflation sur une longue période plutôt qu’un objectif à moyen terme et donc de garder des taux bas pour une longue période. Ce que confirme d’ailleurs le niveau du rendement du treasury 2 ans sur le graphique.

Conséquence des taux bas

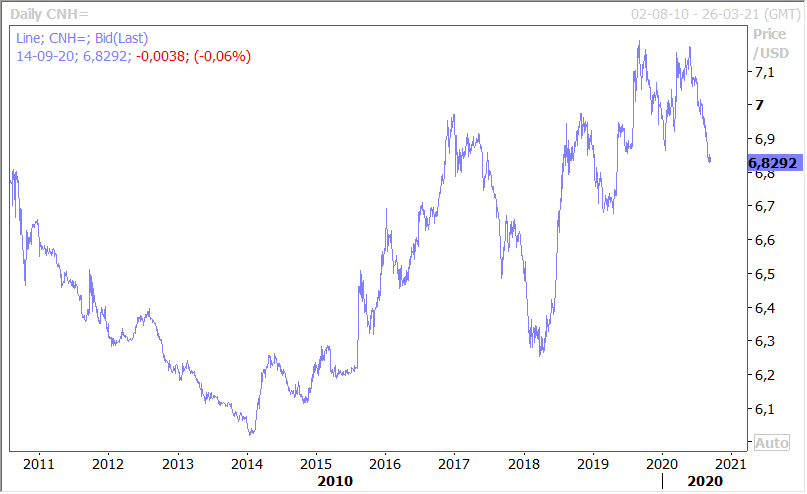

Le dollar va rester sous pression et devrait même encore un peu s’affaiblir par rapport à la majorité des devises. C’est déjà le cas par rapport au yuan comme le montre le graphique et ce dernier devrait encore se renforcer vu l’amélioration de l’économie.

De son côté la BCE s’inquiète du niveau de l’euro et son économiste en chef a réitéré ses préoccupations sur la force de la devise, et a déclaré que son appréciation a pesé sur les perspectives d’inflation. « L’inflation reste bien en deçà de l’objectif fixé et les progrès réalisés dans la lutte contre les effets négatifs de la pandémie sur la dynamique de l’inflation prévue ne sont que partiels », a déclaré M. Lane. « Il devrait être très clair qu’il n’y a pas de place pour la complaisance ».

Le gouverneur de la Banque de France de Galhau a aussi convenu que le taux de change “compte pour l’inflation et la politique monétaire », façon d’essayer d’éviter de voir le mouvement s’amplifier.

Ces commentaires et le fait que Lane ait souligné que plus de données dans les prochains mois aideraient à calibrer la politique, ont renforcé les attentes du marché que la BCE va finalement étendre son programme d’achat d’urgence en cas de pandémie de 1.350 milliards d’euros peut-être dès décembre.

Subscribe

0 Comments

Oldest