En raison de la crise du Covid-19, la dette publique belge va augmenter pour dépasser 120 % du PIB…

Il est préférable d’éviter un nouveau déraillement de la dette publique belge

Mode Expresso

Mode Lungo

En raison de la crise du Covid-19, la dette publique belge va augmenter pour dépasser 120 % du PIB. Bien que la situation ne soit pas directement préjudiciable aujourd’hui, la détérioration et le niveau élevé de la dette n’en posent pas moins des risques à long terme. Dans cet avis, nous effectuons un certain nombre de simulations qui montrent qu’un nouveau dérapage significatif de la dette est effectivement possible. Une telle évolution devrait être évitée par précaution. Dans les années à venir, l’assainissement budgétaire devrait être géré de manière à favoriser autant que possible la croissance. En l’accompagnant de réformes structurelles favorables à la croissance, la détérioration des finances publiques belges peut être inversée tout en stimulant la croissance potentielle.

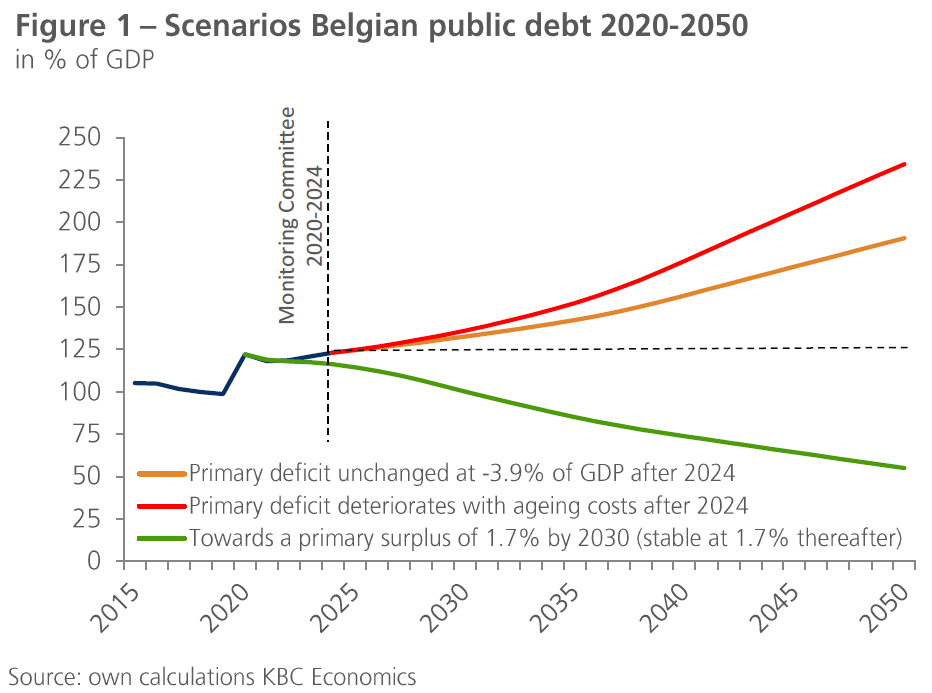

La crise du coronavirus pousse la dette publique belge vers une augmentation historique. Selon l’estimation détaillée du Comité de suivi publiée fin juillet, le taux d’endettement devrait passer de 98,8 % du PIB en 2019 à 122,1 % en 2020. Après une légère baisse en 2021, le ratio devrait à nouveau augmenter pour atteindre 123,1 % en 2024. Faut-il s’en inquiéter maintenant ?

Pourquoi un endettement trop important n’est pas bon ?

La dette publique n’est pas mauvaise en soi. Elle est acceptable si elle augmente la capacité de production de l’économie et si le rendement des mesures d’accroissement de la dette (par exemple, l’investissement dans les infrastructures et l’éducation) dépasse la charge d’intérêt de la dette. En outre, le taux d’endettement doit être évalué en utilisant le critère de neutralité intergénérationnelle. En créant une dette publique, on augmente le revenu disponible de la génération actuelle au détriment des générations futures. Selon ce critère, la contribution nette de chaque génération à la dette doit être égale. Cependant, la mise en pratique de tout cela, qui permettrait de calculer un niveau optimal de la dette, n’est pas évidente. Néanmoins, le niveau d’endettement très élevé atteint en Belgique, même en comparaison avec la plupart des autres pays de l’UE, s’écarte probablement de ce qui peut être considéré comme optimal d’un point de vue socio-économique.

Un niveau d’endettement élevé implique des risques économiques. Tout d’abord, il y aura des doutes sur la viabilité de la dette, notamment en ce qui concerne le remboursement et le paiement des intérêts. C’est généralement le cas lorsqu’une grande partie de la dette est entre des mains étrangères ou en devises étrangères. Ce n’est pas le cas actuellement en Belgique : environ la moitié de la dette est détenue par des résidents et la totalité de la dette est émise en euros. Les doutes sont exacerbés lorsque les coûts liés au vieillissement de la population sont élevés. C’est le cas en Belgique (voir ci-dessous). À terme, l’ensemble du système financier pourrait être en crise car les banques sont traditionnellement de gros acheteurs de dette publique dans lesquels elles investissent une partie des dépôts d’épargne collectés. Les ajustements nécessaires pour réduire une dette incontrôlée sont souvent considérables et dramatiques pour la population.

Un niveau d’endettement élevé rend également les finances publiques vulnérables à une hausse des taux d’intérêt. Une plus grande partie des recettes doit alors servir à couvrir les frais d’intérêt, de sorte que les autres dépenses, souvent les plus productives comme les investissements dans les infrastructures, sont évincées, à moins que la pression fiscale ne soit augmentée. En fin de compte, la dette peut dérailler si le taux d’intérêt moyen sur l’encours de la dette dépasse la croissance nominale du PIB (effet boule de neige). Avec les faibles taux d’intérêt actuels, ce risque est exclu pour l’instant. Toutefois, un taux d’endettement élevé rend les finances publiques plus sensibles à une hausse des taux d’intérêt lorsque ceux-ci reviennent à la logique normale du marché à long terme. Une forte augmentation de la dette peut en soi provoquer une hausse des taux d’intérêt, qui à son tour freine l’investissement privé (effet coucou).

La croissance économique peut être affectée négativement par tout cela. Cela est d’autant plus vrai lorsque les citoyens commencent à épargner davantage en prévision d’une hausse future des impôts afin de pouvoir rembourser la dette élevée (l’équivalent ricardien). Cependant, les opinions des économistes divergent quant à la mesure dans laquelle une dette publique élevée paralyse la croissance. Ce n’est pas parce qu’il existe un lien entre une dette élevée et une faible croissance que la faible croissance économique est due à une dette élevée. Il se peut qu’inversement, une faible croissance entraîne une dette publique élevée parce qu’il y a moins de recouvrement d’impôts et plus de dépenses. La question de savoir si une dette élevée est dommageable dépend également de caractéristiques économiques et institutionnelles spécifiques qui diffèrent d’un pays à l’autre. Des facteurs tels que des institutions faibles, une faible compétitivité ou un secteur bancaire vulnérable déterminent également l’ampleur de l’impact d’une dette publique élevée sur la croissance économique. La perception par les marchés financiers du risque de solvabilité et de la stabilité économique générale du pays en question est également un élément crucial.

La situation en Belgique n’est certainement pas problématique dans ces domaines aujourd’hui, bien qu’il y ait quelques inquiétudes (pensez à la difficile formation d’un nouveau gouvernement fédéral et au manque de réformes supplémentaires). Néanmoins, il est préférable d’éviter un nouveau dérapage de la dette publique par mesure de précaution. Pour illustrer le fait qu’il existe un risque réel que cela se produise, nous avons fait quelques simulations (figure 1). Selon le Comité de suivi, le solde primaire (c’est-à-dire le solde budgétaire hors paiements d’intérêts) sera encore de -3,9 % en 2024 (dans l’hypothèse d’une politique inchangée). Si le déficit primaire devait se maintenir à ce niveau à partir de 2025, la dette passerait à 190% du PIB en 2050. De plus, si l’on laisse le déficit se détériorer davantage à hauteur des coûts du vieillissement attendus par la Commission d’étude belge sur le vieillissement, le ratio de la dette culminerait même à 235 % en 2050. Pour les besoins de cette simulation, nous supposons que la croissance du PIB nominal sera de 3,3% par an à partir de 2025 (1,3% de croissance réelle et 2% d’inflation) et que le taux d’intérêt implicite sur la dette tend vers 2% en 2035 (en ligne avec la hausse attendue des taux d’intérêt à long terme), puis 3% en 2040 et reste à ce niveau par la suite.

Une consolidation favorable à la croissance

Une croissance plus élevée du PIB et/ou des taux d’intérêt plus bas après 2025 rendraient la trajectoire de la dette moins abrupte. Mais il faut partir de chiffres assez extrêmes (par exemple, 2,5 % de croissance réelle et 2,5 % d’inflation par an et un taux d’intérêt implicite qui ne monte qu’à 1,5 % en 2035) pour stabiliser la dette au niveau de 2024 à partir de 2025, en supposant un déficit primaire de -3,9 %. Cela signifie que l’assainissement budgétaire est essentiel si l’on veut réduire la dette. Le graphique montre que, pour réduire de manière permanente le ratio de la dette, il faut constituer et maintenir un excédent primaire. La trajectoire envisagée dans le graphique vers un excédent primaire de 1,7 % du PIB d’ici 2030 implique un déficit budgétaire global de -3 % en 2024 (c’est-à-dire l’ambition qui est actuellement sur la table dans les négociations pour former un nouveau gouvernement fédéral), puis un équilibre global en 2030. Cette voie serait très ambitieuse et nécessiterait non seulement l’élimination du déficit actuel, mais aussi l’absorption des coûts futurs du vieillissement.

Il est important que l’assainissement budgétaire ne devienne pas contre-productif. Après tout, des mesures d’austérité trop sévères déprimeraient la croissance économique, ce qui pourrait annuler la réduction de la dette prévue. Cela ne doit cependant pas être une excuse pour ne rien faire ou presque. En restructurant autant que possible de manière à favoriser la croissance (par exemple en augmentant l’efficacité de l’État, en évitant autant que possible de nouveaux impôts, en rendant les impôts plus écologiques, en ne réduisant pas les investissements) et en accompagnant la restructuration de réformes structurelles favorables à la croissance (par exemple en réduisant davantage les charges administratives, en rendant les marchés du travail et des produits plus flexibles), la détérioration des finances publiques peut effectivement être inversée tout en stimulant la croissance potentielle.

Johan Van Gompel

Subscribe

0 Comments

Oldest