Le Covid-19 a frappé le secteur immobilier belge de manière inhabituellement dure ces derniers mois….

Le secteur immobilier belge n’est pas immunisé contre le coronavirus, mais il y a des points positifs

Mode Expresso

Mode Lungo

Le Covid-19 a frappé le secteur immobilier belge de manière inhabituellement dure ces derniers mois. Le coup a été d’autant plus sévère que la construction et les activités immobilières se sont très bien comportées ces dernières années. Le choc était initialement lié à des problèmes d’approvisionnement, notamment des fermetures temporaires, des pénuries de personnel, de distanciations sociales et des problèmes de chaîne d’approvisionnement. Pour les ménages, le covid-19 a également provoqué un choc des revenus, une hausse du chômage et une incertitude accrue. Par conséquent, la demande plus faible de biens immobiliers prendra progressivement le relais des précédentes contraintes physiques de l’offre comme facteur limitant l’activité dans le secteur immobilier. Néanmoins, nous ne devrions pas être trop négatifs pour le secteur. En effet, il y a aussi des points positifs, notamment les taux d’intérêt encore très bas, la demande de rattrapage attendue pour les petits travaux de construction et la reprise des investissements publics dans les infrastructures publiques.

Le secteur immobilier belge a été en très bonne santé au cours des deux dernières décennies. Cela s’est reflété à la fois dans la “construction” (section F de la NACE) et dans les “activités immobilières” (section L de la NACE). Outre la construction de logements, le premier sous-secteur comprend la construction commerciale (par exemple, les bâtiments industriels et de bureaux) et la construction civile (par exemple, les routes et les ponts). Le second comprend un large éventail de services immobiliers, notamment la vente, la location et la gestion de biens immobiliers. Sur la période 2000-2018, la croissance annuelle réelle dans les deux secteurs immobiliers a été en moyenne de 2,5 % et 2,8 % respectivement. C’est plus que la croissance moyenne de 1,7 % pour l’ensemble de l’économie au cours de cette période. Ces dernières années, la croissance relativement forte des deux secteurs immobiliers s’est poursuivie.

Un coup sévère

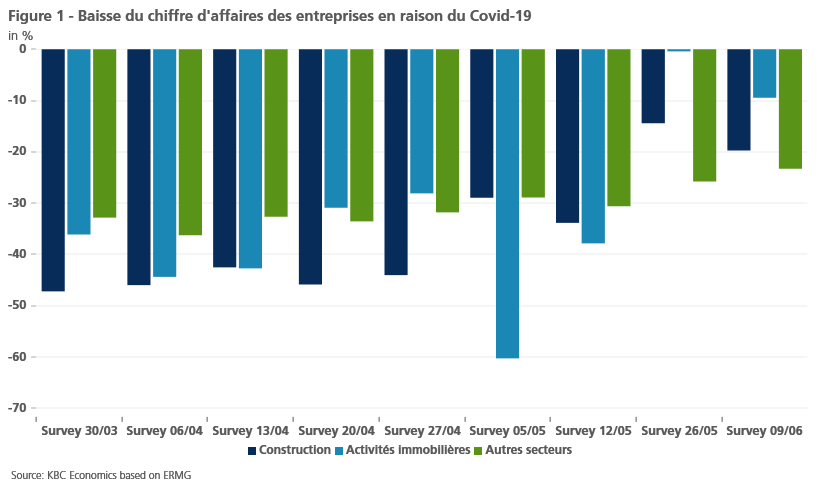

Le Covid-19 a également perturbé le fonctionnement des entreprises du secteur immobilier à une échelle sans précédent. Il ressort des enquêtes successives menées par le groupe de gestion des risques économiques (ERMG) que la perte de chiffre d’affaires des entreprises, tant dans le secteur de la construction que dans les activités immobilières, a été plus importante dans la première phase de la pandémie par rapport à l’ensemble de l’économie (figure 1). Une part importante des activités immobilières a été directement touchée, car elles ont été annulées ou suspendues en raison des fermetures imposées par le gouvernement. Par exemple, les bureaux immobiliers, en tant qu’entreprises non essentielles, ont dû garder leurs portes fermées. Depuis la mi-mai, les entreprises du secteur sont autorisées à reprendre leurs activités.

Les entreprises de construction n’appartenaient pas aux secteurs où la fermeture était obligatoire. Néanmoins, près de la moitié d’entre elles ont choisi de fermer complètement leurs activités au plus fort de la crise, la raison principale étant les difficultés à appliquer les règles de distanciation sociale. Les problèmes d’approvisionnement ont également été particulièrement aigus dans le secteur de la construction. Fin avril, alors que la crise sanitaire était à son apogée, 45 % des entreprises de construction interrogées par le groupe de travail sur la crise économique et financière ont déclaré que la distanciation sociale était la raison de la baisse de leurs revenus, ce qui est de loin le chiffre le plus élevé de tous les secteurs économiques. Les pénuries de personnel et les problèmes de la chaîne d’approvisionnement étaient également considérés comme un problème important par rapport à la plupart des autres secteurs. À l’inverse, la part des entreprises de construction qui ont mentionné un manque de demande comme raison de la baisse des recettes était parmi les plus faibles de tous les secteurs de l’économie.

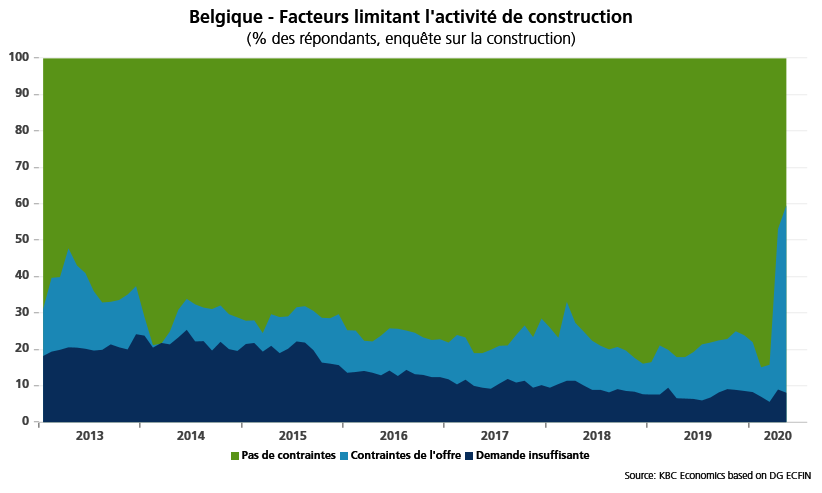

La question sur les raisons de la baisse des recettes ne figure plus dans les enquêtes plus récentes de l’ERMG. Une enquête similaire menée par la Commission européenne montre toutefois que les contraintes d’approvisionnement dans le secteur de la construction étaient encore importantes en mai (figure 2). 52 % des personnes interrogées ont indiqué qu’elles y étaient confrontées. La part des répondants à l’enquête de la CE indiquant une demande insuffisante comme obstacle à l’activité a légèrement augmenté ces derniers mois mais est restée plutôt faible, à 8 % en mai.

Des problèmes d’approvisionnement à la faiblesse de la demande

Ces dernières semaines, les entreprises du secteur immobilier ont fait état d’une nette reprise de leur chiffre d’affaires grâce aux mesures de déconfinement mises en place. Les activités de construction et d’immobilier ont dépassé la moyenne nationale pour la première fois dans l’enquête du 26 mai de l’ERMG (figure 1). Elles figurent désormais parmi les secteurs les moins touchés par le Covid-19 au cours des dernières semaines (si l’on ne tient pas compte de l’accumulation des pertes passées). Néanmoins, la situation s’est à nouveau détériorée lors de la dernière enquête (9 juin), contrairement à celle de l’ensemble de l’économie.

À notre avis, l’insuffisance de la demande commencera progressivement à prendre le relais des contraintes physiques comme facteur limitant l’activité dans le secteur immobilier. L’impact sur les revenus des ménages, le taux de chômage plus élevé et le niveau d’incertitude accru pèseront en effet sur la capacité et la volonté des ménages de construire, de rénover ou d’acheter une maison. L’investissement résidentiel et l’activité de vente sur le marché secondaire du logement souffriront probablement du fléchissement de la demande. L’indicateur de conjoncture de la BNB indiquait déjà une forte détérioration des prévisions de la demande et de l’évaluation des carnets de commandes dans le secteur du bâtiment.

Points forts

Dans notre scénario de base, nous prévoyons que l’évolution du secteur immobilier en 2020 s’accompagnera d’une contraction des investissements des ménages dans les immeubles résidentiels (-7,7 %) et d’une correction des prix de l’immobilier (-3,0 %). Toutefois, nous ne devrions pas être trop négatifs pour le secteur. Après tout, il y a aussi des points positifs. Les taux d’intérêt restent très bas, ce qui favorise encore l’accessibilité de l’immobilier. En outre, dans les prochains mois, il y aura probablement une demande de rattrapage de la part des ménages pour les petits travaux de construction qui n’ont pas pu être réalisés au cours des mois précédents (par exemple, l’installation d’une nouvelle cuisine). En outre, la reprise des investissements publics dans les infrastructures publiques (par exemple, les routes) soutiendra également le secteur de la construction au cours de la période à venir. Pour certaines sous-activités, la reprise peut donc déjà être plus rapide et plus robuste. Enfin, nous considérons le covid-19 dans le scénario de base comme un choc temporaire. Dès que l’incertitude entourant le virus se sera suffisamment dissipée, l’activité immobilière dans son ensemble retrouvera certainement une croissance plus forte.

Johan Van Gompel

Subscribe

0 Comments

Oldest