Du 27 février au 7 mars, la 62e édition, cette fois virtuelle, de Batibouw aura lieu. A première vue, la foire commence …

Le secteur de la construction se redresse mais reste confronté à des défis majeurs

Mode Expresso

Mode Lungo

Du 27 février au 7 mars, la 62e édition, cette fois virtuelle, de Batibouw aura lieu. A première vue, la foire commence sous une bonne étoile. Après un premier semestre médiocre, l’activité de construction a déjà réussi à se redresser de manière significative au cours du second semestre 2020, malgré la seconde vague de la pandémie. Néanmoins, une autre année difficile pourrait attendre le secteur en 2021. Plusieurs indicateurs montrent déjà que la situation du côté de la demande reste incertaine. De plus, il y a des signes d’une surproduction imminente sur le marché du logement. Les problèmes potentiels de l’offre et de la demande viennent s’ajouter à d’autres défis importants, notamment le virage de la construction et le changement climatique, bien qu’ils puissent également servir de catalyseur pour de nouvelles activités à moyen terme.

La Covid-19 a également frappé l’activité de construction de manière inhabituelle. Cela a été particulièrement vrai lors de la première vague de la pandémie. Les enquêtes du groupe de gestion des risques économiques (ERMG) montrent que la perte de chiffre d’affaires dans le secteur jusqu’en mai était supérieure à la moyenne de l’économie. Les chiffres des comptes nationaux confirment ce tableau : au deuxième trimestre, la valeur ajoutée (en termes réels et corrigée des variations saisonnières) dans la construction était inférieure de 17,9 % à celle du dernier trimestre de 2019, contre 14,8 % pour l’ensemble de l’économie belge. Les entreprises de construction ne faisaient pas partie des secteurs où les fermetures étaient obligatoires. Néanmoins, près de la moitié a choisi de cesser ses activités au plus fort de la crise, la raison principale étant la difficulté à respecter les règles. Dans la construction, les problèmes d’approvisionnement étaient plus généralement assez aigus. Lorsque la crise sanitaire a atteint son point culminant en avril, 45 % des entreprises de construction interrogées par l’ERMG à l’époque ont cité la distanciation sociale comme raison de la baisse du chiffre d’affaires, de loin le chiffre le plus élevé de tous les secteurs. Les pénuries de personnel et les problèmes de la chaîne d’approvisionnement ont également été considérés comme un problème plus important, comparé à la plupart des autres secteurs.

La baisse de l’activité a suivi une période prolongée de forte croissance de la construction. Conformément à l’évolution positive du marché secondaire du logement (ventes de logements existants), l’investissement des ménages dans les bâtiments résidentiels a également fortement augmenté entre 2014 et 2019 (figure 1). Au cours de cette période, leur croissance réelle a été en moyenne de 2,7 % par an. Ce chiffre est supérieur d’un point de pourcentage à la croissance moyenne du PIB réel en Belgique. L’année 2019 en particulier a été une année exceptionnelle : les investissements dans les bâtiments résidentiels (5,2 %) ont alors augmenté trois fois plus vite que l’économie dans son ensemble (1,7 %). La raison principale de cette forte dynamique est sans aucun doute le niveau historiquement bas des taux d’intérêt. Cela a rendu les emprunts très bon marché et a également accru l’intérêt des Belges à investir dans des biens à louer. La suppression de la prime au logement en Flandre au début de 2020 a également stimulé le marché en 2019. Enfin, l’essor du marché du logement en 2019 a également été alimenté par la situation favorable du marché du travail. Juste avant le déclenchement de la crise de la covid-19, le taux de chômage belge a atteint un creux de 4,9 %.

La reprise, mais avec des défis

Au second semestre 2020, l’économie belge a déjà largement repris. La reprise a été principalement tirée par l’industrie, mais aussi par la construction, tandis que le secteur des services est resté fortement sollicité. Au quatrième trimestre, la valeur ajoutée réelle de l’industrie de la construction était à nouveau supérieure de 1,2 % au niveau d’avant la crise (figure 1). Pour l’ensemble de l’économie, il était encore inférieur de 4,8 %. L’impact beaucoup plus faible de la deuxième vague de la pandémie sur la construction à la fin de l’année était probablement dû en partie au fait que les entreprises s’étaient habituées à répondre aux exigences pour continuer à commercer en toute sécurité. La reprise vigoureuse de la valeur ajoutée dans le secteur de la construction au cours du second semestre de l’année est probablement due en partie à la reprise des investissements publics dans les infrastructures publiques.

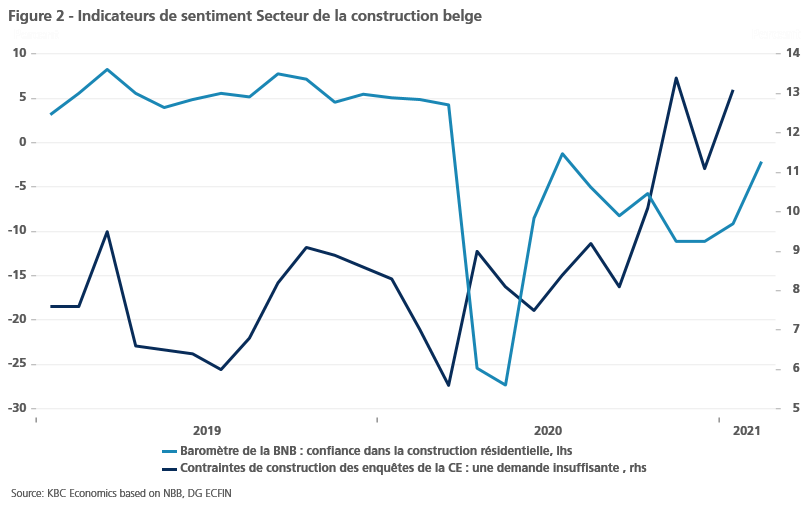

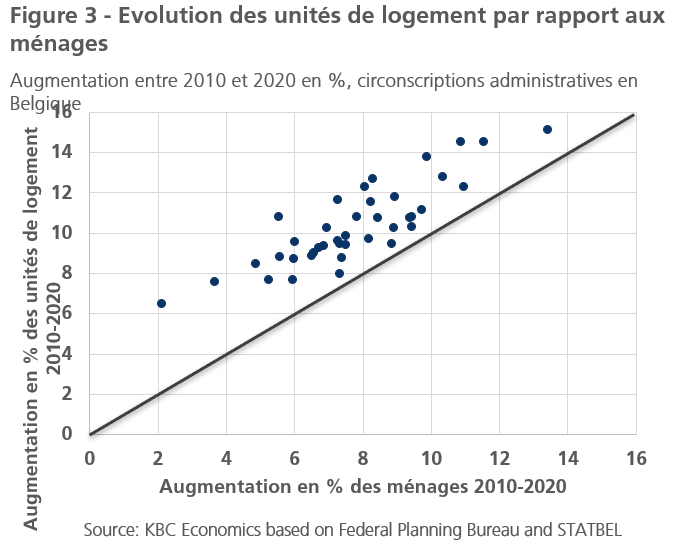

Néanmoins, les chiffres positifs ont été surprenants, surtout au quatrième trimestre (3,3 % de croissance de la valeur ajoutée en glissement trimestriel). En effet, au cours de la deuxième vague de la pandémie, la confiance dans la construction résidentielle a fortement chuté (figure 2). Récemment, elle s’est à nouveau améliorée mais est restée bien en dessous des niveaux d’avant la crise. La part des entreprises citant une demande insuffisante comme principale raison des arrêts de production a également fortement augmenté à la fin de l’année 2020. Les indicateurs de sentiment hésitants suggèrent que l’incertitude dans le secteur de la construction n’a pas disparu. La situation encore incertaine se reflète également dans la dernière enquête de l’ERMG. Cela montre qu’en février, le secteur de la construction a encore subi une perte de 7 % de son chiffre d’affaires en raison de la crise du coronavirus. Les pertes d’emplois supplémentaires qui sont encore à prévoir pourraient freiner les investissements des ménages dans la construction en 2021. D’autre part, les taux d’intérêt devraient rester pendant un certain temps encore à leur niveau actuel, ce qui rendra les logements (neufs) plus abordables. Du côté de l’offre, il existe un risque de surabondance (locale) sur le marché du logement.Il est quelque peu inquiétant de constater qu’au cours de la dernière décennie, le nombre d’unités de logement a augmenté plus fortement que le nombre de ménages presque partout en Belgique (figure 3). C’est surtout dans les quartiers des grandes villes (en Flandre, notamment Anvers, Gand, Hasselt, Louvain et Bruges) que le rapport entre les unités de logement et les ménages a le plus augmenté depuis 2010. Toutefois, cette tendance doit être relativisée, car dans plusieurs endroits, il y a eu une pénurie de nouveaux logements.

Les problèmes potentiels d’offre et de demande viennent s’ajouter à d’autres défis majeurs auxquels le secteur de la construction sera confronté dans les années à venir. Il s’agit notamment des exigences de plus en plus strictes en matière de durabilité (qui font augmenter les coûts de construction), du plan politique visant à construire moins d’espaces ouverts (le virage flamand en matière de construction) et de l’application de nouvelles technologies (par exemple la robotisation). Toutefois, ces défis structurels sont généralement un catalyseur pour de nouvelles activités et offrent donc un potentiel pour le secteur de la construction à moyen terme. De plus, le secteur dispose des atouts nécessaires pour relever ces défis.

Johan Van Gompel

Subscribe

0 Comments

Oldest