Décidemment, les marchés financiers s’accommodent de plus en plus de l’inattendu….

Tout reste fragile mais …

Mode Expresso

Mode Lungo

Décidemment, les marchés financiers s’accommodent de plus en plus de l’inattendu, qui ne devient plus si inattendu que cela, et relativisent très vite des événements comme les épidémies ou les tensions géopolitiques.

Rassurés

C’est le sentiment que donne les marchés financiers par rapport à l’épidémie en Chine. Rassurés parce que cette fois-ci, la Chine a tout de suite pris le problème à bras le corps, a communiqué et transmis les informations. Rassurés aussi parce les autorités sanitaires chinoises ont rapidement pris des mesures.

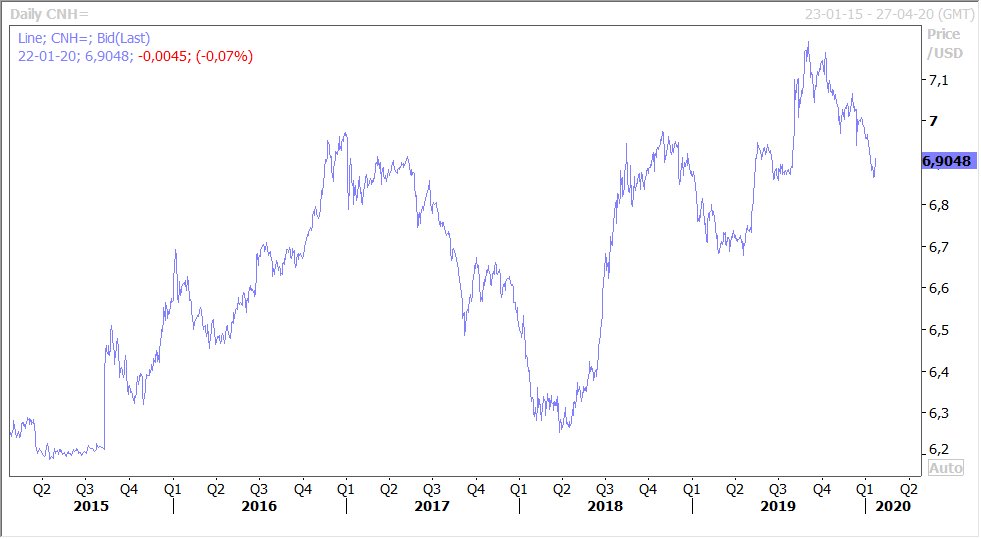

Pour autant, nous sommes déjà à 440 cas dont 9 décès avec un premier cas aux Etats-Unis. Ce qui explique pourquoi le yuan continue quand même de s’affaiblir comme le montre le graphique.

Mais rassurés sans doute surtout par le fait que, sur base de l’expérience de l’épidémie de SARS, si dans un premier temps les bourses ont reculé, elles ont rapidement rebondi après.

Mais fragiles pour autant

En particulier en zone euro où s’entremêlent le retour de la confiance et le sentiment que le creux est derrière nous et les craintes que la reprise soit trop poussive.

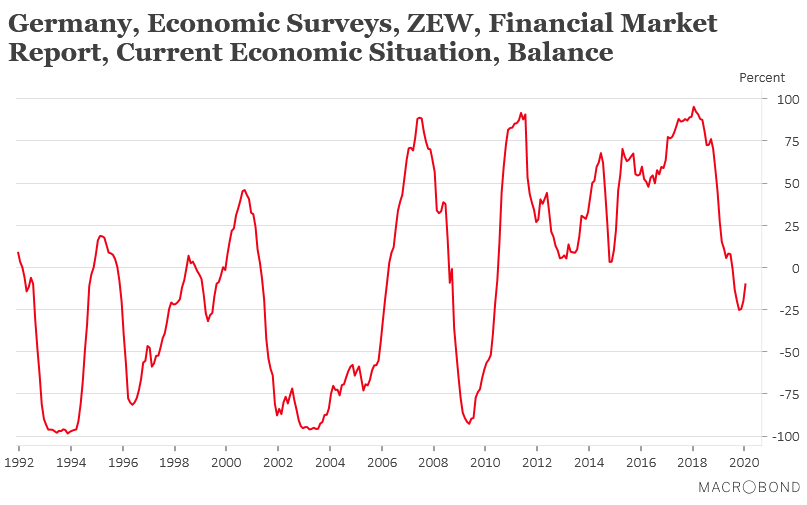

La confiance est en hausse, en tout cas pour les investisseurs allemands, comme le montre l’indice ZEW. Mais quand on analyse bien le graphique, ce rebond est encore dérisoire et l’indice est à son niveau de juin 2010 et a encore du chemin à parcourir.

Si cet indice s’affiche en hausse c’est en grande partie parce que les investisseurs sont rassurés après la signature de l’accord entre les Etats-Unis et la Chine. Mais les industriels ne le voient pas d’un si bon œil cet accord et beaucoup s’inquiètent des effets collatéraux pour l’industrie européenne et en particulier allemande.

Selon the Kiel Institute for the World Economy, comme la Chine est un des principaux marchés à l’exportation pour les produits manufacturés européens, l’accord signé avec les Etats-Unis ne sera pas sans conséquence.

Cet institut estime que seront en particulier concernés l’industrie automobile, les machines industrielles et la construction d’avions, trois secteurs qui risquent donc de souffrir en Europe et qui concernent particulièrement l’Allemagne.

Autre élément interpellant, malgré les nouvelles mesures décidées par la BCE le 12 septembre dernier, les demandes de crédit par les entreprises ont reculé au dernier trimestre 2019, une première depuis le quatrième trimestre 2013. Ce recul est généralisé et concerne aussi bien les petits que les grands pays de la zone euro.

En revanche, les demandes pour les crédits hypothécaires continuent à augmenter en particulier en Italie, en France et en Allemagne, seule l’Espagne a connu un recul des deux.

En Asie aussi cela reste fragile

La zone asiatique a été aussi affectée par le ralentissement de l’économie chinoise et la guerre commerciale. Les chiffres des PIB pour le quatrième trimestre, qui commencent de tomber, ne font évidemment que confirmer cet état de fait.

C’est le cas de la Corée du Sud, qui a certes connu une amélioration de la situation au quatrième trimestre avec une hausse de 1.2% de son PIB, mais qui sur l’ensemble de l’année affiche une piètre croissance.

Car pour l’ensemble de l’année 2019, la croissance a été de 2%, soit le taux le plus bas depuis 10 ans. Et ce taux a été assuré en grande partie par les dépenses d’infrastructure du gouvernement qui ont contribué à hauteur de 1.5% dans ce chiffre de croissance, alors que les exportations ont eu une contribution négative.

Expectative

La question d’une baisse des taux de la part de la BOE continue de se poser même si la probabilité d’une baisse a reculé après la publication des chiffres du chômage.

Cette probabilité qui était de 72% est revenue à 64%, ce qui demeure encore élevé, ce qui explique la hausse du sterling, mais elle demeure très élevée pour le mois de mai à 80%.

Le taux de chômage est resté inchangé à 3.8% soit son niveau le plus faible depuis 1975, et l’économie a créé sur la période de septembre à novembre 208.000 emplois, chiffre qui dépasse toutes les prévisions.

Dans ce contexte, une baisse de taux semble prématurée et cela explique pourquoi la probabilité a reculé. La publication de l’indice PMI ce vendredi va être cruciale pour corroborer ou pas la baisse de taux.

Subscribe

0 Comments

Oldest