A la veille de la grande migration intérieure pour le Nouvel An Chinois, l’annonce que le coronavirus…

Les craintes d’une épidémie

Mode Expresso

Mode Lungo

A la veille de la grande migration intérieure pour le Nouvel An Chinois, l’annonce que le coronavirus se transmet entre humains fait craindre une épidémie identique à celle du SRAS.

Risque sanitaire

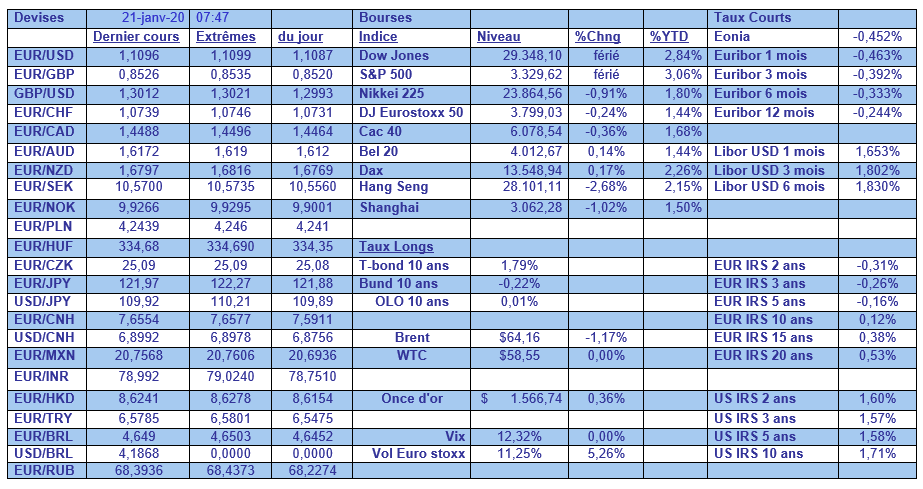

Alors que plus de 200 personnes seraient déjà atteintes, et que l’on dénombre 4 décès, le risque d’une propagation a fortement pesé sur les bourses asiatiques ce matin. En effet, en dehors de la Chine, trois autres cas ont été décelés au Japon, en Thaïlande et en Corée du Sud.

Le recul des bourses s’explique parce que l’on craint que, comme lors de l’épidémie de SRAS en 2002-2003, cette épidémie n’affecte les économies asiatiques par un tarissement du flux touristique et un ralentissement de l’activité dans les zones infectées.

Preuve de l’inquiétude, le yuan est reparti à la baisse ainsi que la majorité des devises asiatiques par rapport au dollar.

La bourse de Hong Kong affiche un recul encore plus important alors que les manifestations perdurent et après l’annonce par Moody’s d’une réduction de son rating. Moody’s a en effet dégradé la rating de Aa2 à Aa3, mais en faisant passer les perspectives de « négatives » à « stables ».

Révisions du FMI

L’autre élément qui a indubitablement pesé sur les bourses sont les nouvelles prévisions du FMI qui a titré « Timides signes de stabilisation, reprise poussive ? ».

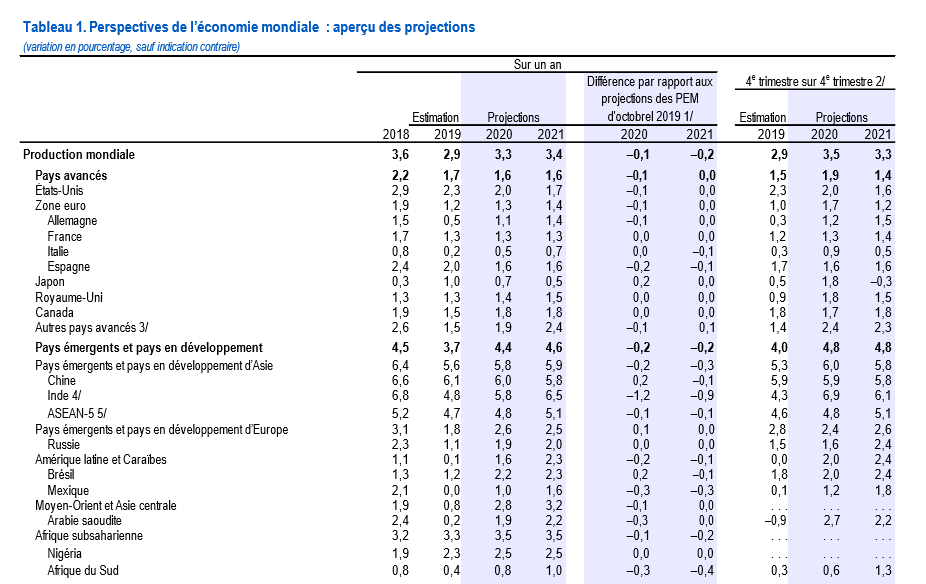

Le tableau reprend les dernières prévisions du FMI dans le détail, et montre donc que la croissance devrait être légèrement supérieure en 2020 que rapport à 2019. Mais ce qui a poussé le FMI à revoir très légèrement à la baisse les chiffres pour 2020 et 2021 est la dégradation assez marquée de l’activité en Inde qui serait de 5,8 % en 2020, puis à 6,5 % en 2021, soit -1,2% et -0,9% de moins que prévu par rapport à octobre.

Si le FMI constate une stabilisation de la situation dans le secteur manufacturier, et un léger mieux au niveau du commerce international, il pointe comme facteurs de risque les troubles sociaux et les catastrophes liées aux conditions météorologiques.

Il est intéressant de constater que pour le FMI l’accord commercial signé entre les Etats-Unis et la Chine sera favorable à la Chine (il a revu à la hausse la croissance pour 2020 de 0.2%), alors qu’il n’aura qu’un impact très limité sur la croissance américaine. La levée des risques de hausse des tarifs douaniers est en effet perçu comme particulièrement favorable à la Chine.

« Le cygne vert »

Dans son rapport, le FMI constate que « le changement climatique, à l’origine de la fréquence et de l’intensité accrues de ces catastrophes, met déjà en péril la santé et les résultats économiques, et pas uniquement dans les régions directement touchées. Il pourrait poser des problèmes à d’autres régions qui n’en ressentent peut-être pas encore directement les effets, notamment en accroissant les migrations internationales ou les tensions financières (par exemple, dans le secteur des assurances). Une confirmation de la tendance observée pourrait entraîner des pertes encore plus élevées dans un plus grand nombre de pays ».

Et il n’est pas le seul bien évidemment à faire ce constat, la Banque des Règlements Internationaux a sorti un livre intitulé « Le cygne vert » en référence aux cygnes noirs, à savoir des événements extrêmes.

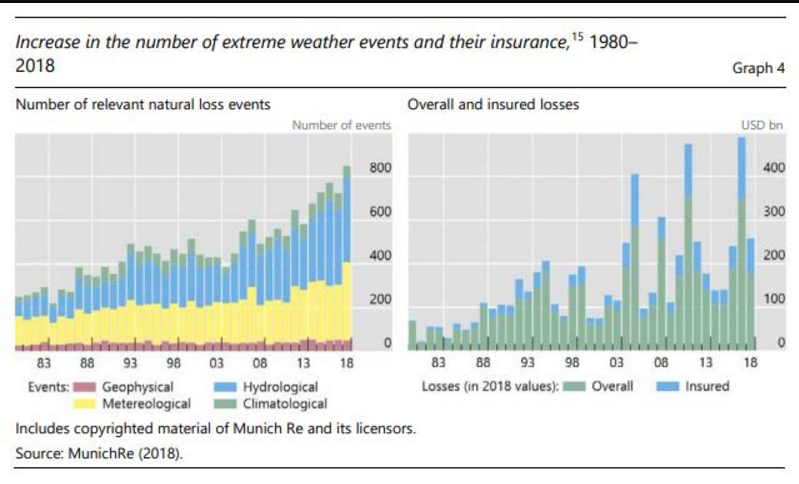

Fort du constat que le nombre d’événements météorologiques extrêmes a quadruplé au cours des 40 dernières années (voir graphique) et que seulement 44 % des pertes financières causées par ce genre d’événements sont maintenant couvertes aux États-Unis, qu’en Asie, il n’est que de 8 % et en Afrique que de 3 %, la BRI estime que les banques centrales ne sont pas prêtes à faire face à ces nouveaux risques.

Comme le souligne le Gouverneur de la Banque de France, François Villeroy de Galhau, ” le changement climatique pose des défis sans précédent aux sociétés humaines, et notre communauté de banques centrales et de superviseurs ne peut pas se considérer à l’abri des risques “.

Subscribe

0 Comments

Oldest