La faiblesse du dollar contre la majorité des devises est sans aucun doute le symbole le plus marquant que le marché …

La baisse du dollar, reflet du recul des craintes inflationnistes

Mode Expresso

Mode Lungo

La faiblesse du dollar contre la majorité des devises est sans aucun doute le symbole le plus marquant car le marché pense que la FED n’est pas prête à changer de politique monétaire pendant encore un bon moment.

Faiblesse du dollar

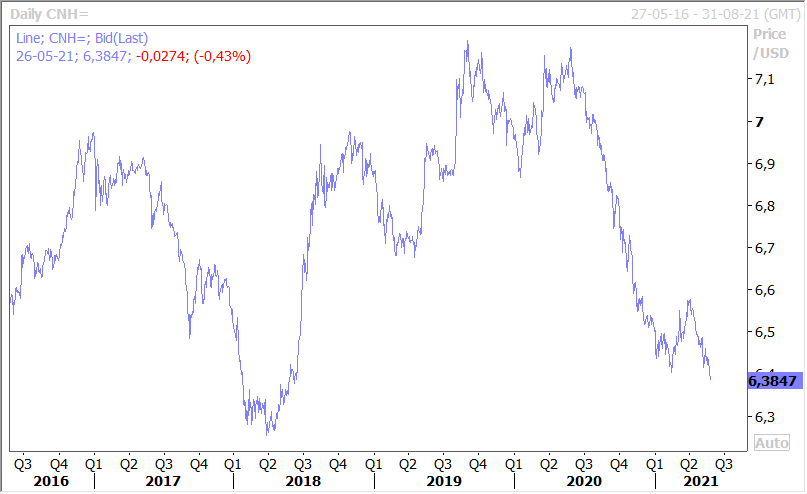

C’est bien de la faiblesse du dollar dont il s’agit et elle s’exprime donc par rapport à la majorité des devises, et en particulier par rapport au yuan comme le montre le graphique. Le renforcement de ce dernier n’est certainement pas vu d’un mauvais œil par les autorités, car il exerce un pouvoir d’attraction des capitaux étrangers vers la Chine.

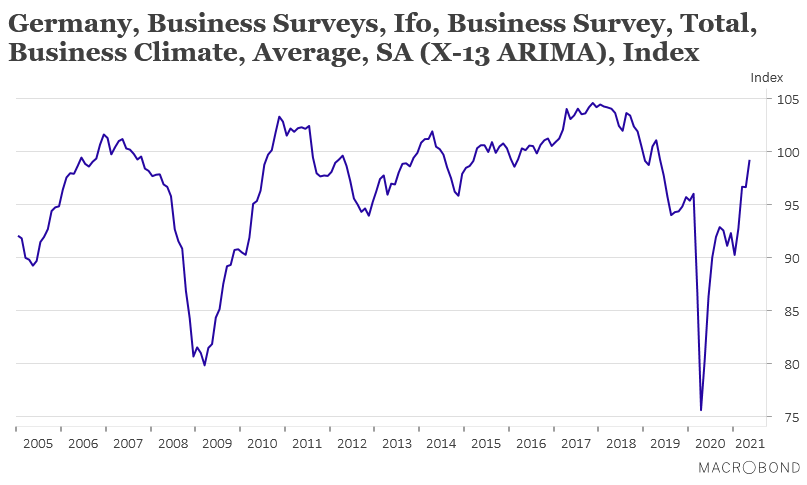

Le dollar recule par rapport à l’euro aussi parce que celui-ci se renforce avec la remontée très nette de la confiance. Hausse de la confiance qui a été confirmée par la publication de l’indice IFO qui s’affiche à son niveau le plus élevé depuis 2 ans (voir graphique). Cette hausse a fait dire à l’économiste de l’IFO que la croissance en Allemagne pourrait être de 2.6% au deuxième trimestre et de 2.8% au troisième, après il est vrai un recul de 1.8% au premier trimestre (j’y reviendrai).

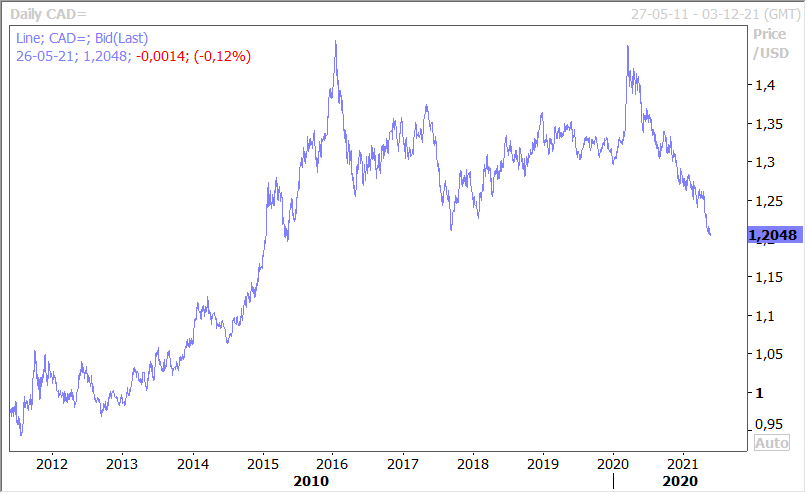

Le recul du dollar est d’autant plus marqué par rapport à des devises pour lesquelles les banques centrales devraient mettre fin plus rapidement à leur programme d’assouplissement que la FED et augmenter leur taux avant cette dernière. C’est en particulier le cas du dollar canadien qui s’affiche à son niveau le plus élevé depuis mai 2015 (voir graphique).

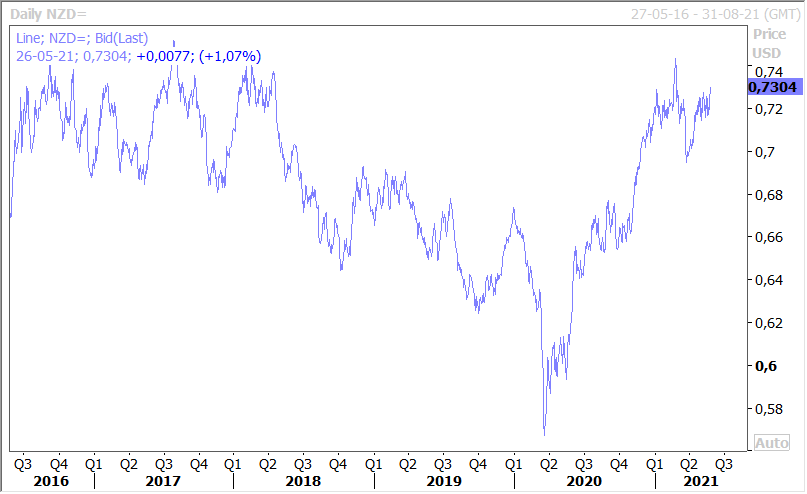

C’est le cas dans une moindre mesure pour le dollar néo-zélandais (voir graphique), qui profite de l’annonce de la Banque centrale après sa réunion ce matin. Si elle a décidé de laisser son taux inchangé à 0.25% ainsi que son programme de rachats d’actifs, elle table désormais sur une hausse de ce taux de 0.25% pour septembre 2022 et projette que ce dernier pourrait atteindre 1.5% fin 2023. Mais elle se montre pour autant encore prudente et estime qu’il faudra encore faire preuve de patience et de temps.

Premier trimestre décevant

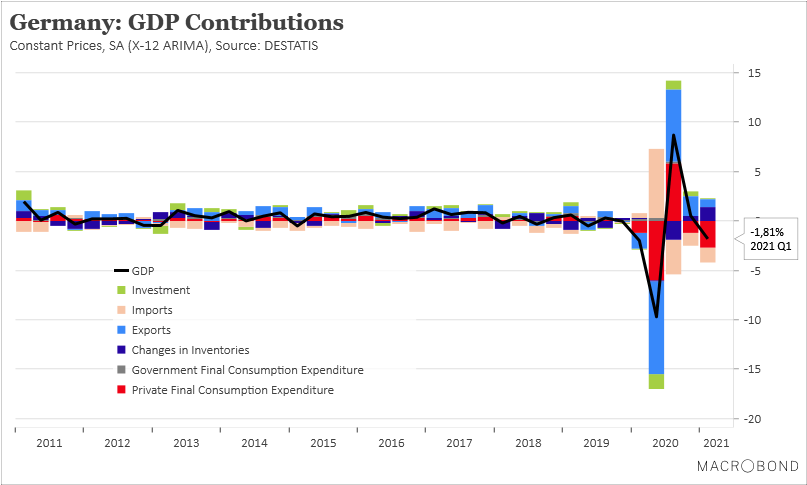

Deux chiffres concernant l’Allemagne se sont télescopés, celui de l’IFO, excellent dont j’ai déjà parlé, et celui du PIB au premier trimestre très décevant.

Le graphique reprend le détail du recul de 1.8% du PIB, recul plus important que la première estimation de 1.7%. Et comme le montre très bien le graphique, les importations ont été plus importantes que les exportations ce qui signifie que le commerce a eu un impact négatif sur le PIB. Mais c’est la consommation intérieure qui a tiré le PIB vers le bas et a eu une contribution négative de 2.7%.

D’où évidemment des perspectives plus positives pour les prochains trimestres avec les annonces des mesures de déconfinement et l’accélération des vaccinations.

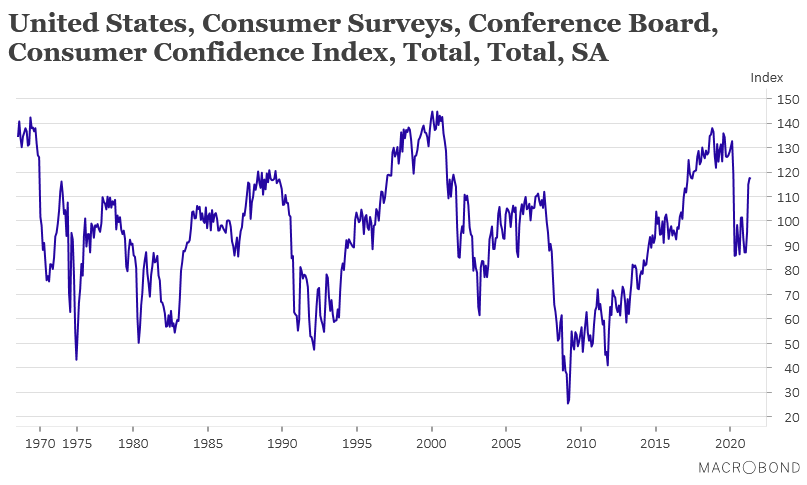

Consolidation aux Etats-Unis

Les chiffres montrent une phase de consolidation, il faut dire que les Américains ont un train d’avance par rapport à l’Europe et que la phase de déconfinement est déjà largement entamée.

Comme le montre le graphique, l’indice de confiance des consommateurs s’est stabilisé, mais il ne parvient quand même pas à retrouver son niveau d’avant crise. Cela reflète une reprise cahoteuse avec un marché de l’emploi qui peine à se remettre de la crise, une hausse de l’inflation qui fait craindre une érosion du pouvoir d’achat et un marché immobilier qui se tasse.

Un marché immobilier qui se tasse avec un recul de 5.9% en taux annuel des ventes de maisons neuves, mais tassement qu’il faut relativiser car sur un an elles ont augmenté de 48.3%, et qu’il y a clairement une absence d’offre suffisante.

Pour preuve, comme le montre le graphique, l’indice S&P Case Shiller, qui reflète l’évolution du prix moyen d’une maison dans les 20 plus grandes villes américaines, a progressé de 1.6% d’un mois à l’autre, soit un taux annuel de 13.3%, le niveau le plus élevé depuis décembre 2013.

Subscribe

0 Comments

Oldest