Il y a un lien évident depuis quelques jours entre l’évolution des taux d’intérêt à long terme et les marchés boursiers….

La demande pour les technologies porte l’Asie

Mode Expresso

Mode Lungo

Il y a un lien évident depuis quelques jours entre l’évolution des taux d’intérêt à long terme et les marchés boursiers, et une accalmie de l’un bénéfice à l’autre.

Accalmie

Plusieurs éléments ont permis au rendement du treasury 10 ans, qui avait touché le niveau de 1.60% jeudi, de revenir ce matin à 1.40%. Mais globalement, cette hausse des taux longs reste une jauge importante car elle reflète clairement la perspective d’une reprise solide de l’activité aux Etats-Unis et une hausse de l’inflation.

La conjonction du plan de relance, qui a passé une première étape vendredi, et les vaccinations, qui devraient s’accélérer encore avec l’approbation du vaccin J&J, explique la vision positive de la croissance américaine sur l’année 2021 et 2022.

Çà c’est pour les Etats-Unis. Ce qui permet aux bourses asiatiques de rebondir ce matin, c’est certes l’accalmie sur le marché obligataire mais pas que.

Même si les indices PMI en Chine ont marqué un peu le pas, les indicateurs en Asie confirment la nette reprise de l’activité. Au Japon, l’indice PMI manufacturier est passé de 50.6 à 51.4, soit son niveau le plus élevé depuis décembre 2018.

En Corée du Sud, pays phare des exportations régionales, ces dernières ont fait un bond de 9,5 % en février par rapport à l’année précédente, pour un quatrième mois consécutif de hausse, grâce à la croissance continue des ventes de puces électroniques et de voitures. Et Les Philippines, l’Indonésie et le Vietnam ont également connu une expansion de l’activité manufacturière en février, signe que la région se remet progressivement du choc initial de la pandémie.

Seul bémol donc, mais relatif, l’indice PMI manufacturier en Chine est revenu à 50.9, soit son plus bas niveau depuis février, ce qui confirme la tendance observée sur les indicateurs officiels (voir graphique). L’indice PMI manufacturier recule à 50.6 contre 51.3,et même si ce recul est lié au Nouvel An chinois qui provoque toujours un ralentissement de l’activité, la demande intérieure demeure toujours faible.

L’immobilier en hausse

Je pointais la semaine passée la hausse des prix de l’immobilier en Nouvelle-Zélande qui inquiétait fortement le gouvernement. La situation en Australie n’a rien à envier à cette dernière, mais tout comme elle, l’économie se redresse rapidement.

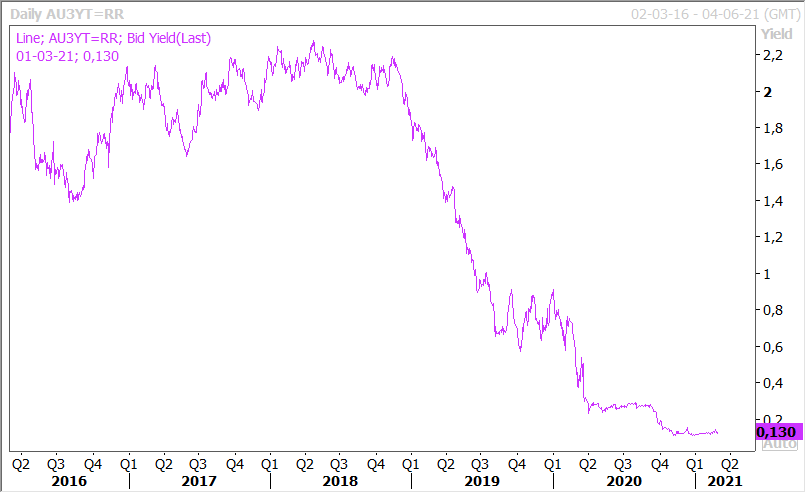

Il ressort qu’au mois de février les prix de l’immobilier en Australie ont atteint leur niveau le plus élevé depuis près de 20 ans et les nouveaux prêts hypothécaires ont progressé de 10.5% en janvier. Cela ne devrait cependant pas entrainer de changement dans la politique de la banque centrale, au contraire même puisqu’elle a annoncé ce matin un achat d’obligations pour 4 milliards de dollars australiens, montant plus important que d’habitude. Pour rappel, elle vise à contrôler la courbe des taux et en particulier un taux autour de 0.10% pour le 3 ans (voir graphique).

Les prix des logements ont augmenté de 2.1% en février, soit la plus forte hausse depuis août 2003, soit une hausse de 2.6% sur un an.

La reprise de l’activité se reflète aussi dans la forte hausse des offres d’emploi et par la hausse de l’indice PMI manufacturier à 56.9 contre 56.6.

Poudre aux yeux

Les indicateurs PMI manufacturiers en Europe, et en particulier en Italie et en Espagne, sont attendus en hausse dans la lignée de ces indices en Asie. Mais ce n’est qu’un écran de fumée car on sait que les indices PMI des services ne vont pas se reprendre vu la situation sanitaire en Europe.

Le constat est affligeant en Europe et en Belgique en particulier. Retards à tous les niveaux, nouvelles hausses des contaminations et des hospitalisations, et gestion calamiteuse des vaccinations. La question n’est pas de savoir quand aura lieu la vaccination massive, mais si nous allons avoir une troisième vague avec de nouvelles mesures de confinement.

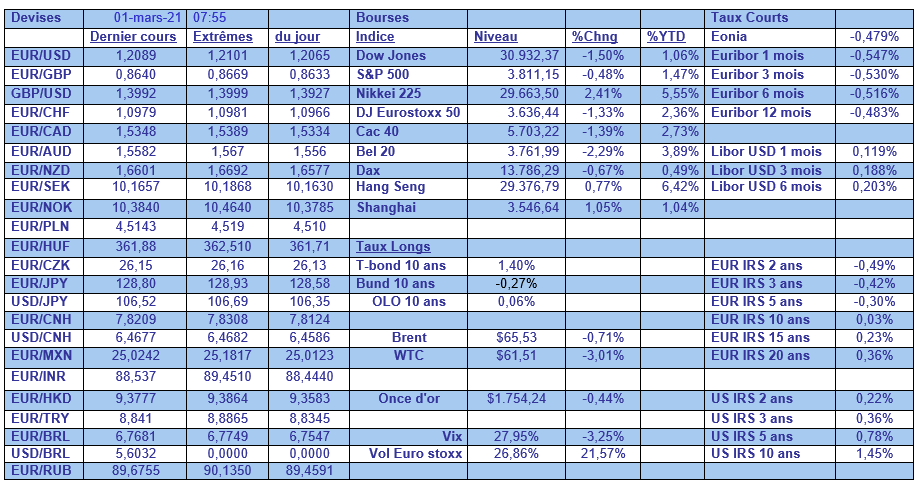

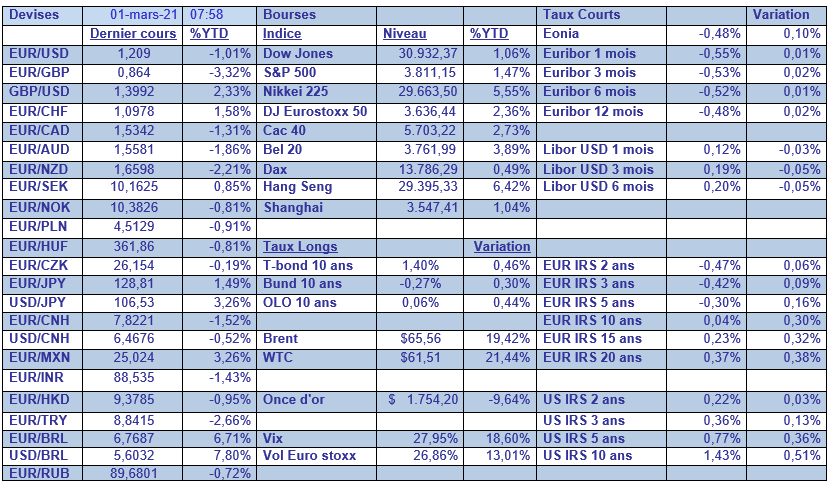

Dans le tableau mensuel, il faut pointer le recul de l’or avec la remontée des taux longs et la hausse du prix du baril. Sur le front des devises, les devises liées aux matières premières se sont renforcées par rapport à l’euro, alors que les devises comme le peso mexicain et le réal brésilien sont sous pression.

Subscribe

0 Comments

Oldest