Les indicateurs PMI n’ont jamais été suivi avec autant d’attention, car le retour de la confiance …

Indicateurs PMI, indices cruciaux

Mode Expresso

Mode Lungo

Les indicateurs PMI n’ont jamais été suivi avec autant d’attention, car le retour de la confiance demeure la clef de voûte de la reprise de l’activité.

Indicateurs PMI

Heureusement qu’ils ne sont pas attendus comme l’indice PMI manufacturier publié ce matin au Japon, qui est ressorti à 37.8 contre 38.4. Et heureusement que l’indice PMI des services est venu un peu adoucir ce constat avec un niveau à 42.3 contre 26.5 le mois précédent.

Ce qui donne un indice composite pour le Japon à 37.9 contre 27.8, qui demeure donc largement en dessous du seuil des 50, ce qui augure d’une reprise extrêmement poussive.

Pour revenir sur le niveau de l’indice manufacturier, il est non seulement à son niveau le plus bas depuis 11 ans, mais les sous indices ne montrent pas de réelle velléité à se redresser.

Par contre, en Australie, les indices se reprennent avec un indice manufacturier qui passe de 44 à 49.8 et celui des services de 26.9 à 53.2.

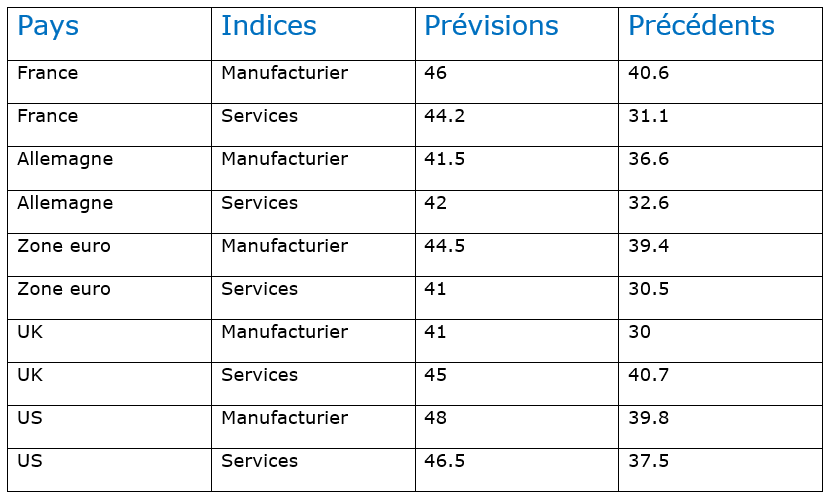

Le tableau en annexe donne le détail des niveaux attendus pour ces indices PMI en Europe, en Grande-Bretagne et aux Etats-Unis, avec globalement une amélioration sensible dans tous les pays, même si le seuil des 50 est encore loin.

A propos de confiance, l’indice de confiance des consommateurs dans la zone euro publié par la Commission affiche un léger mieux en passant de -18.8 à -14.7.

Marché immobilier en demi-teinte

Même si le taux des prêts hypothécaires aux Etats-Unis est historiquement bas et même si l’on a vu une petite reprise du marché du neuf, le marché de l’occasion a pris de plein fouet le ralentissement de l’économie.

Comme le montre le graphique, les ventes de maisons existantes ont reculé de 9.7%, soit le niveau le plus faible depuis octobre 2010. Dans le même temps, le prix moyen d’une maison n’a augmenté que de 2.3% en taux annuel, soit la plus faible hausse depuis février 2012.

Cette chute est bien évidemment liée à l’évolution du marché de l’emploi et aux craintes que la situation ne s’améliore pas rapidement.

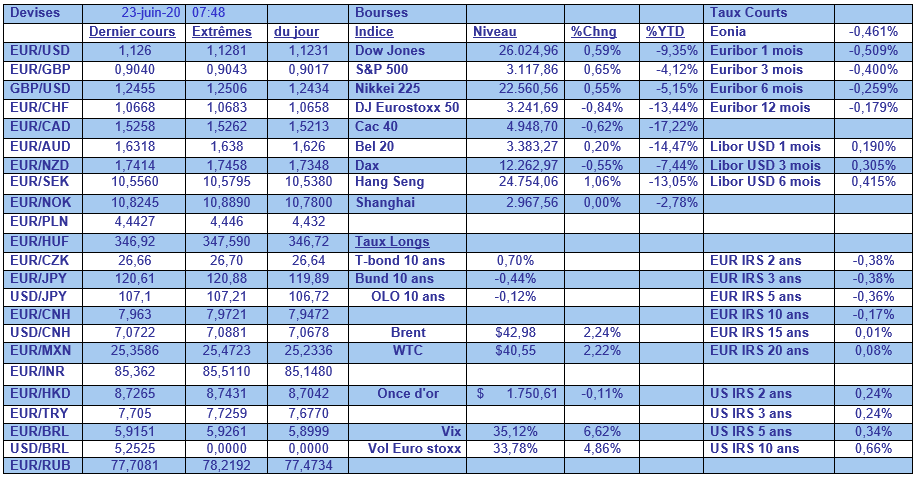

Hausse de la volatilité

Même si la hausse a été contenue, elle n’en reflète pas moins une certaine nervosité. Cette hausse a été provoquée par un propos du conseiller commercial de la Maison Blanche, Peter Navarro, qui avait déclaré à propos de l’accord commercial avec la Chine qu’il était « over ».

Cette annonce a été cependant vite démentie mais cela a quand même obligé Trump à affirmer que l’accord avec la Chine était totalement intact.

Vu les réactions après ces propos, à savoir recul des bourses et la chute des devises, Navarro a dû justifier la teneur de ces derniers en précisant, « ils n’ont rien à voir avec la phase I de l’accord commercial, qui se poursuit. Je parlais simplement du manque de confiance que nous avons maintenant envers le Parti communiste chinois après qu’il ait menti sur les origines du virus chinois et qu’il ait imposé une pandémie au monde ».

Il faut cependant replacer cette sortie dans le contexte où jeudi passé, Trump a renouvelé sa menace de couper les liens avec la Chine.

Car malgré l’accord et à cause de la pandémie, les exportations de biens américains vers la Chine au cours du premier trimestre ont lourdement chuté, ce qui pose un nouveau défi à l’administration Trump à moins de cinq mois de l’élection présidentielle.

On peut donc s’attendre à ce que les tensions entre les deux pays s’intensifient à l’approche des élections américaines et Navarro fait partie des faucons de l’administration, ce qui pourrait suggérer que sa sortie n’a rien d’innocent.

Subscribe

0 Comments

Oldest