Les indicateurs PMI en zone euro ont, sans exception, connu une hausse significative et …

Des indices PMI moins pertinents ?

Mode Expresso

Mode Lungo

Les indicateurs PMI en zone euro ont, sans exception, connu une hausse significative et qui démontrent le rebond de l’activité, mais ils semblent donner une image tronquée de la réalité.

Rebond des indices PMI

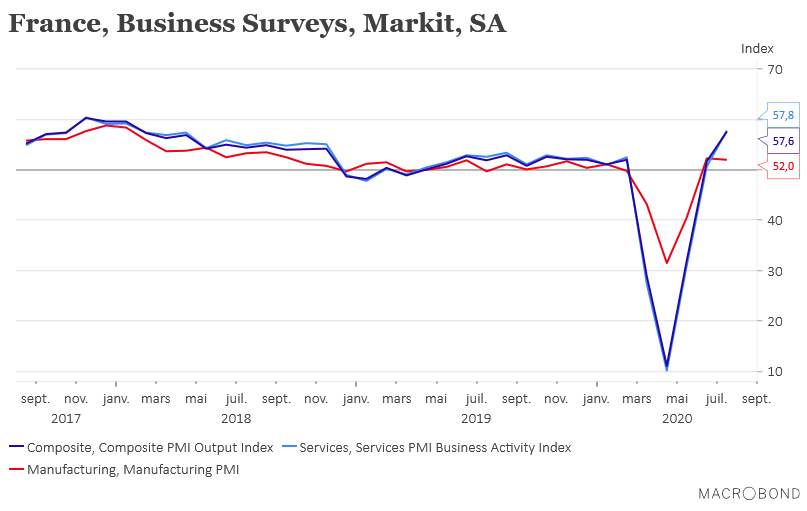

Commençons par la France où le rebond de l’indice PMI des services est spectaculaire (voir graphique) en passant de 50.7 à 57.8, ce qui tire fortement vers le haut l’indice composite, qui se situe ainsi à son niveau le plus élevé depuis janvier 2018.

Ce chiffre dépasse largement les prévisions et est spécifique au secteur des services, car l’indice PMI manufacturier est passé de 52.3 à 52. Et pourtant, il donne plus le sentiment de refléter un espoir de reprise plutôt qu’être le reflet de la réalité.

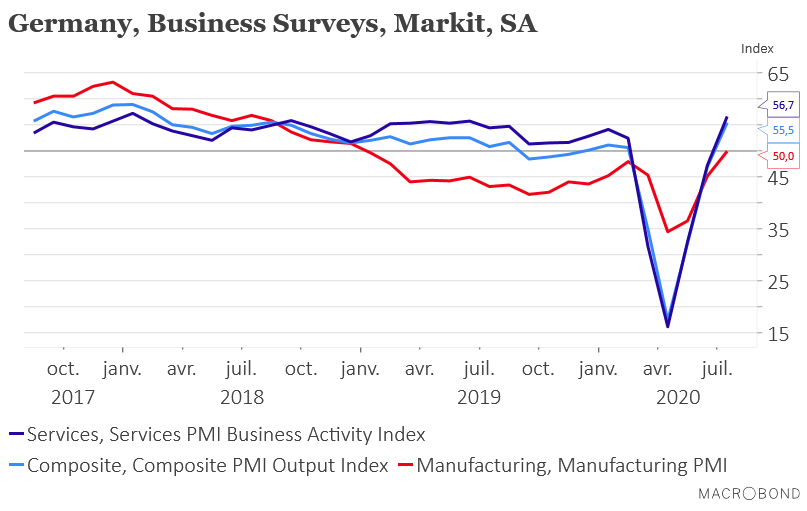

La configuration en Allemagne est comparable avec une hausse modeste de l’indice manufacturier et un rebond plus net, mais moins que la France, de celui des services. La bonne nouvelle est que l’indice manufacturier est revenu au niveau des 50, et que le sous-indice « new export orders » augmente pour la première fois depuis août 2018.

Résultat, les indices PMI dans la zone euro affichent la même tendance avec un indice composite qui est passé de 48.5 à 54.8, soit son niveau le plus élevé depuis la mi-2018, et largement supérieur aux prévisions.

Mais comme le souligne l’économiste de la société Markit qui réalise ces indices « la demande doit continuer à se redresser dans les mois à venir, mais la crainte est que la hausse du chômage et la détérioration des bilans, ainsi que la nécessité d’une distanciation sociale permanente, risquent d’entraver la reprise ».

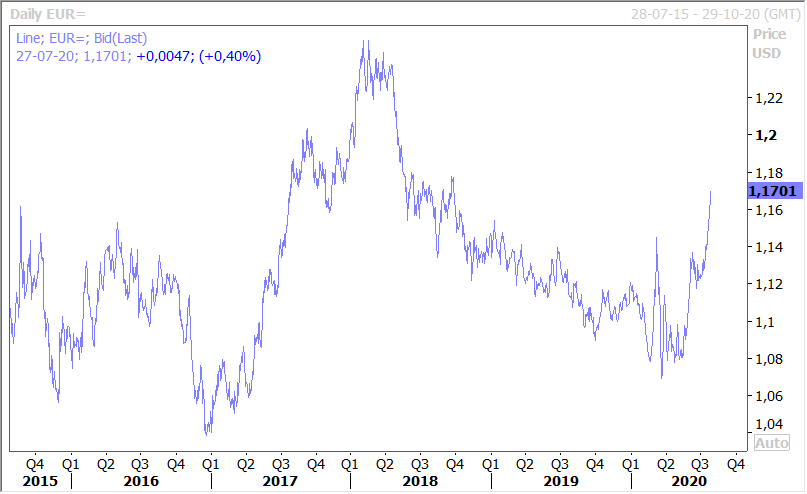

Combiné au plan de relance, cette hausse des indices a renforcé encore un peu plus l’euro comme le montre le graphique. Car même si la situation en Europe reste délicate, celle aux Etats-Unis l’est encore plus. Comme le soulignait Thomas Philippon, professeur de finance à la Stern School of Business de New York, dans un article publié par Les Echos la semaine passée « la situation en Europe n’est peut-être pas brillante, mais « quand je me regarde, je me désole ; quand je me compare, je me console », comme l’aurait dit le diplomate Talleyrand ».

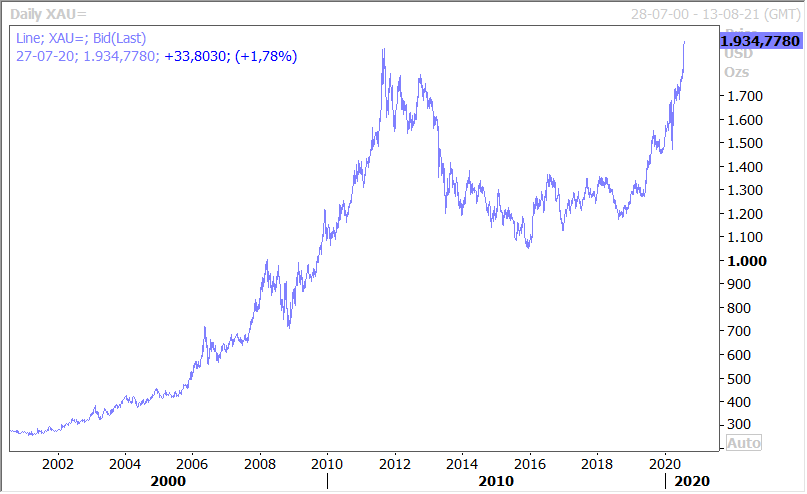

Preuve que la situation reste incertaine, l’or a dépassé son niveau record, comme le montre le graphique, sous l’effet de la baisse du dollar, des tensions entre la Chine et les Etats-Unis et la confusion qui règne aux Etats-Unis.

Confusion aux Etats-Unis

D’abord sur la mise en place d’un plan de relance ou de sauvetage alors qu’une série de mesures arrive à échéance à la fin de cette semaine, dont le fameux chèque de 600 dollars par semaine.

Les démocrates ont proposé un plan de 3.000 milliards de dollars qui permettrait de maintenir ce chèque jusqu’à la fin 2020. Alors que de leur côté, les républicains parlent d’un plan de 1.000 milliards de dollars pour prolonger les mesures d’aide aux ménages et aux entreprises, mais en reportant à plus tard les autres mesures.

D’un autre côté, le marché immobilier continue de se reprendre aux Etats-Unis avec une hausse de 13.8% des ventes de maisons neuves en juin, soit le niveau le plus élevé depuis juillet 2007. Ce dernier bénéficie toujours des niveaux historiquement bas des taux d’intérêt et aussi d’une demande assez forte émanant de certaines régions.

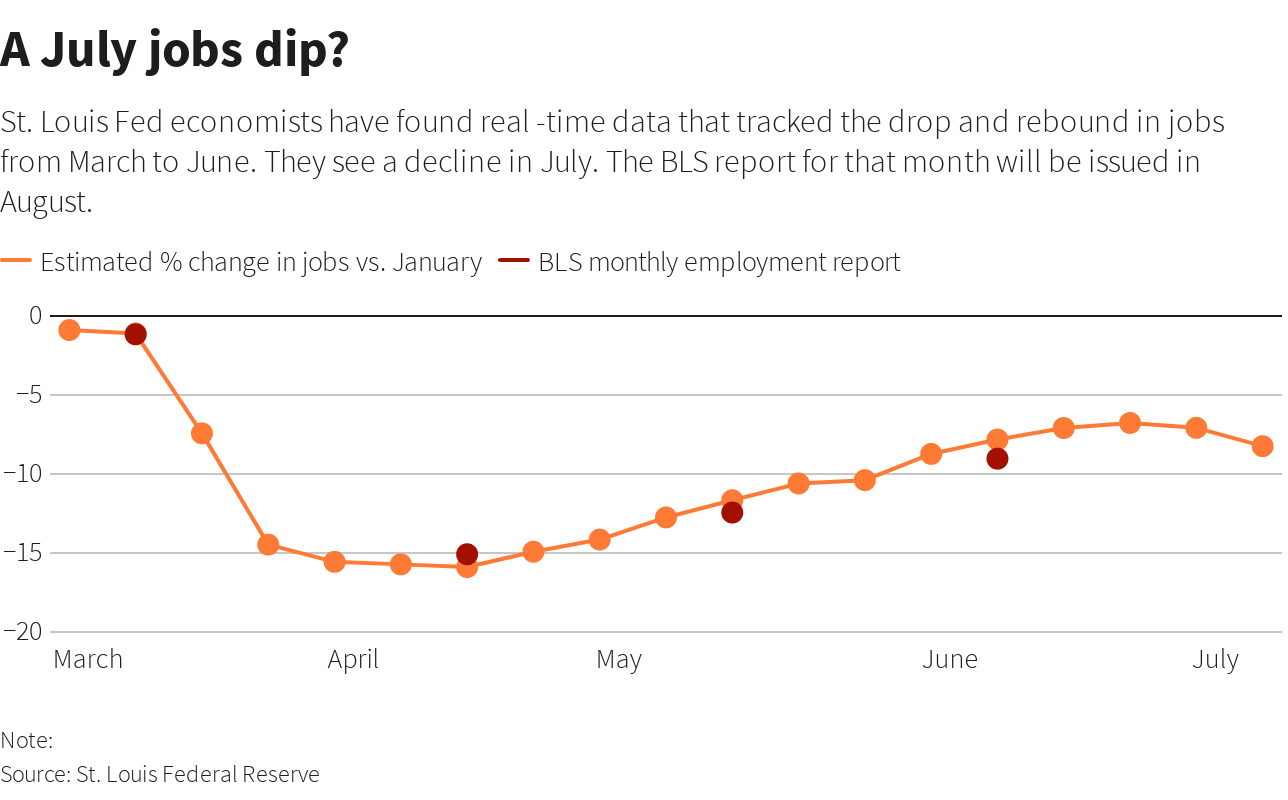

Et dans le même temps, les données à haute fréquence montrent un ralentissement de l’activité à cause de la résurgence du virus et une diminution des emplois comme le montre le graphique.

Reprise en Chine

En Chine, par contre, les signes de reprise s’accumulent, le dernier en date étant les bénéfices des entreprises industrielles. Ces derniers ont augmenté de 11.5% par rapport à l’année passée, mais sur la période de janvier-juin, ils ont chuté de 12.8%.

Les secteurs qui ont tiré ces derniers à la hausse sont ceux de l’extraction de l’acier, du pétrole et du gaz, le raffinage du pétrole et les métaux non ferreux. Et les principaux fabricants d’ingrédients pharmaceutiques et d’équipements médicaux s’attendent à une hausse de leurs bénéfices dans le futur.

Encore une baisse de taux

La banque centrale de Russie a réduit de 0.25% son taux pour le ramener au niveau historiquement bas de 4.25%, tout en n’excluant pas la possibilité d’encore réduire son taux à l’avenir.

Elle pourrait encore agir compte tenu du fait que le PIB devrait reculer entre 4.5% et 5.5% cette année avant un rebond l’année prochaine et que l’inflation devrait rester dans une fourchette de 3.7%- 4.2%.

Cette baisse de taux n’a eu aucun effet sur le rouble, en grande partie parce que la pression est sur le dollar pour le moment.

Subscribe

0 Comments

Oldest