La BCE se réunit ce jeudi et cette réunion est attendue avec beaucoup d’attention compte tenu de la forte reprise en Europe….

Ne pas attendre un changement de la BCE

Mode Expresso

Mode Lungo

La BCE se réunit ce jeudi et cette réunion est attendue avec beaucoup d’attention compte tenu de la forte reprise en Europe, mais n’espérons pas trop de cette réunion.

Que va faire la BCE ?

La question principale est de savoir si la BCE va commencer un timide « tapering », ou si c’est prématuré ? Christine Lagarde a déjà, à mes yeux, tué le suspense dans l’œuf, avec ses dernières déclarations assurant que la BCE était encore loin de réduire son soutien.

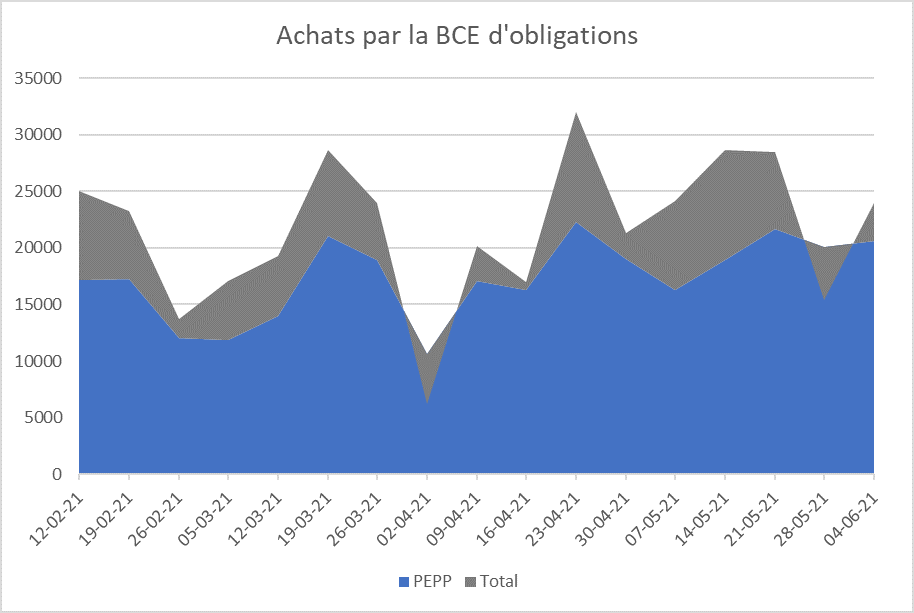

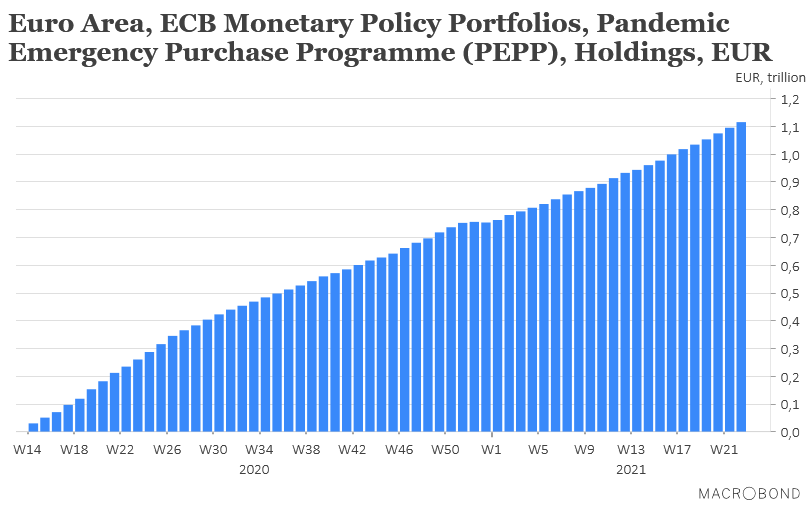

En tout cas, pour le moment, de fait, elle ne baisse pas la garde puisque les achats d’obligations par la BCE sur la période avril-mai ont dépassé les émissions totales des quatre principaux pays de la zone euro. Même si comme le montre le graphique, ces achats sont relativement irréguliers d’une semaine à l’autre.

Mais comme le montre le graphique, les rachats dans le cadre du PEPP se poursuivent au rythme de 80 milliards d’euros par mois et ne devraient pas faiblir dans les prochains mois. Quelles sont les raisons qui justifieraient un statu quo ?

D’abord, parce que jeudi après-midi sera publié le chiffre d’inflation aux Etats-Unis, attendu en hausse et qui pourrait évidemment influencer la position de la FED (taux d’inflation attendu à 4.7% contre 4.2% pour l’indice global et à 3.4% contre 3% pour le Core CPI). Or compte tenu du fait que l’économie américaine est plus avancée dans le cycle de reprise que l’Europe, la BCE ne va pas agir avant la FED. En sachant que la FED pourrait infléchir sa position à la fin du mois d’août et confirmer un début de « tapering » en septembre, Christine Lagarde va attendre au moins septembre pour évoquer une possibilité de réduire ses rachats.

Ensuite, même si l’inflation a augmenté en zone euro, les prévisions de la BCE à plus long terme ne devraient pas varier fondamentalement sur l’évolution de cette inflation, ce qui justifie le statu quo. De plus, une BCE plus audacieuse que la FED aurait comme conséquence une hausse de l’euro, hausse qui viendrait diminuer la compétitivité des entreprises européennes, alors que le niveau actuel convient parfaitement à la BCE.

Disruption

La BCE restera prudente car les engorgements dans les chaînes de production, et les problèmes d’approvisionnement pourraient peser sur la reprise. C’est d’ailleurs pour ces raisons que les commandes à l’industrie en Allemagne ont reculé, contre toute attente, de 0.2% en avril.

Ce chiffre est totalement éloigné de la hausse de 3.9% en mars et pas du tout en adéquation avec les prévisions qui tablaient sur une hausse de 1%. Ce recul est imputable à une forte chute de la demande intérieure et fait craindre qu’après un recul au premier trimestre, le PIB au deuxième trimestre soit plus faible qu’escompté.

Il faut donc se montrer encore très prudent concernant l’ampleur de la reprise car demeure trois questions essentielles. Quelles seront les conséquences de la hausse des coûts de production ? Quels seront les impacts des ruptures dans les chaînes d’approvisionnement ? Et que vont faire les ménages de l’épargne accumulée durant la crise ?

L’exemple de la Grande-Bretagne ?

La Grande-Bretagne qui a déconfiné avant nous, peut en effet servir d’exemple et de référence à ce propos.

Selon le British Retail Consortium, les ventes dans les magasins ont augmenté de 10 % le mois dernier par rapport au mois de mai d’il y a deux ans. Par rapport à mai 2020, les ventes ont augmenté de 28,4 %.

Mais la reprise ne s’observe pas partout de la même façon, selon Barclaycard, les dépenses dans les restaurants le mois dernier étaient encore inférieures de 54 % à leur niveau d’il y a deux ans, tandis que les dépenses dans les pubs et les bars étaient inférieures de 19 %.

Et dernier constat, les voyages à l’étranger restent très limités. Les dépenses auprès des compagnies aériennes ont été inférieures de 74 % à celles de mai 2019.

Un peu moins mauvais

C’est en ces termes que l’on peut qualifier la révision du chiffre du PIB au Japon pour le premier trimestre. Au lieu d’une contraction de 5.1%, le PIB n’a reculé que de 3.9% grâce à une baisse moins importante que prévu des dépenses publiques et des dépenses d’investissement.

Ce qui signifie en glissement trimestriel, que le PIB a reculé de 1% contre une précédente estimation de -1.3%.

Au Japon également les dépenses de consommation au premier trimestre ont pesé sur la croissance, elles ont reculé de 1.5% par rapport au trimestre précédent, alors qu’elles représentent plus de la moitié du PIB. Et comme ailleurs, les autorités tablent beaucoup sur une reprise de la consommation dès la levée des mesures de restriction.

Subscribe

0 Comments

Oldest