Si je devais reprendre ma métaphore d’une grave inondation qui recouvre une large superficie….

Attendre et rester chez soi

Mode Expresso

Mode Lungo

Si je devais reprendre ma métaphore d’une grave inondation qui recouvre une large superficie, les brèches sont à présent colmatées, mais les secours continuent de sauver des vies et de chercher, hélas, les disparus, mais pour le reste il faut attendre que l’eau reflue.

Attendre et rester chez soi

Le plan aux Etats-Unis a été approuvé à l’unanimité par le Sénat, d’autres pays continuent d’annoncer des plans, les banques centrales continuent de mettre en place des programmes de rachat, tout est en place, il ne faut plus qu’attendre. Et comme écrivait Anne Barratin « ni fuir la bataille ni la chercher : pouvoir attendre ».

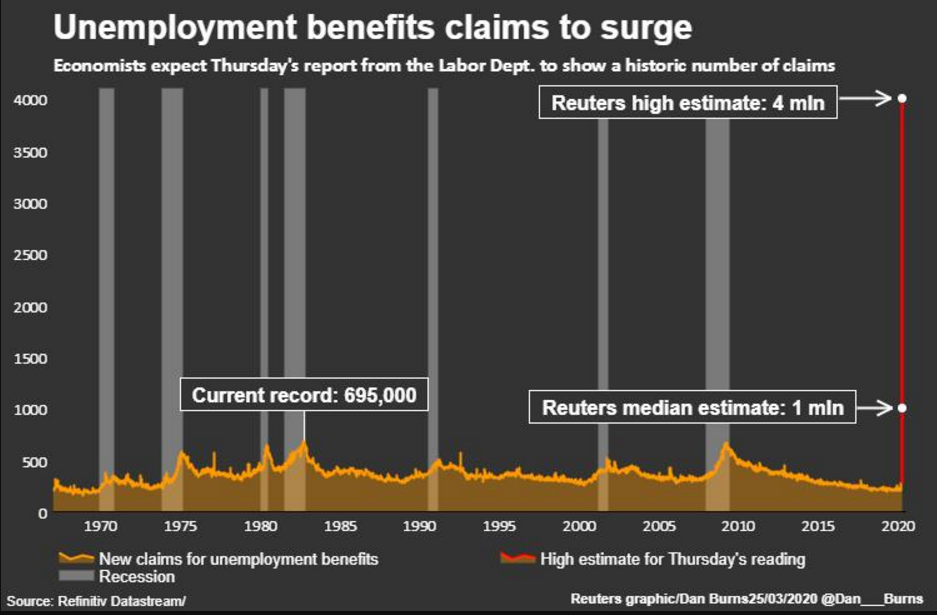

Mais cette attente va inexorablement nous confronter aux premiers chiffres sur l’impact économique de cette pandémie. On l’a bien vu avec les indices PMI et l’indice IFO, et cela va être le cas avec les chiffres du chômage, comme je le soulignais hier.

Cela va être le cas avec le chiffre des inscriptions hebdomadaires au chômage aux Etats-Unis aujourd’hui. Ce chiffre, qui était devenu secondaire, retrouve une place de premier choix, car il va nous donner une image très précise de l’état de l’arrêt des activités.

Comme le montre le graphique, les estimations sont larges sur la hausse que l’on devrait connaitre cette semaine. Cela donne une idée de l’ampleur de la crise et surtout nous annonce une hausse fulgurante du taux de chômage pour le mois de mars.

La question de l’impact sur la croissance taraude évidemment tout le monde et les premières estimations commencent à tomber. C’est le cas pour Singapour qui a réalisé une première estimation flash de son PIB au premier trimestre. Selon cette estimation, ce dernier a chuté de 10.6% en taux trimestriel, soit un taux annuel de -2.2%. Cette première estimation a déjà provoqué une révision des chiffres de croissance par le gouvernement, qui table désormais sur un taux compris entre -4% et -1%, contre une précédente estimation entre -0.5% et 1.5%.

Il apparait aussi que même si la reprise en Chine est effective, les entreprises sont confrontées à une absence criante de commandes vu l’arrêt de l’activité dans la plupart des pays qui sont les clients de la Chine. Il faut donc s’attendre aussi à une hausse du chômage dans les prochains mois et une baisse très probable des salaires.

Réunion de la BOE

Le nouveau gouverneur de la BOE, Andrew Bailey, aurait certainement rêvé mieux comme baptême du feu. Les décisions principales ont été annoncées la semaine passée, et en principe, la BOE ne devrait pas annoncer de nouvelles mesures.

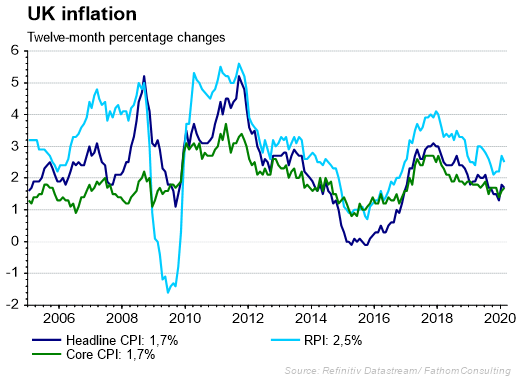

Comme le montre le graphique, en plus, elle n’a aucun souci à se faire concernant l’évolution de l’inflation, qui a tendance à se tasser. La tendance devrait rester à la baisse avec la conjonction de la baisse du prix du baril et de l’impact du shutdown.

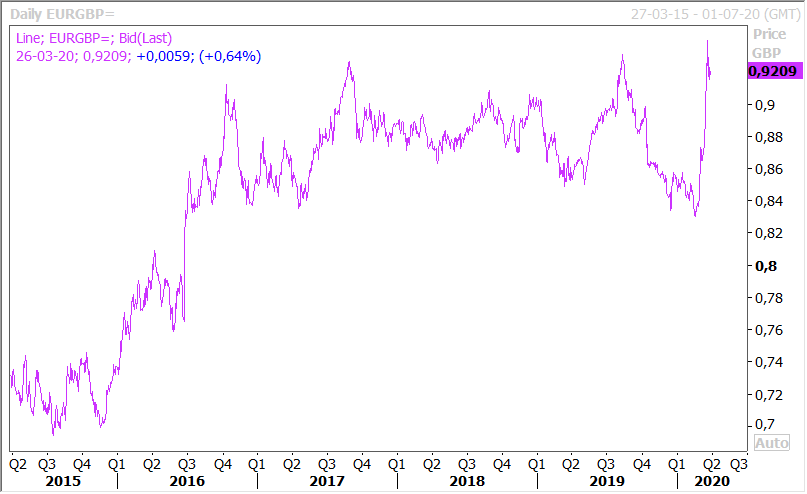

La pression sur le sterling est légèrement retombée, mais il reste dans ses niveaux les plus faibles, même plus faible qu’en 2016, comme le montre le graphique par rapport à l’euro.

Les banques centrales s’émancipent

On l’a bien vu avec les décisions de la FED (et nous serons d’ailleurs très attentifs à l’intervention de Powell à la NBC ce soir) qui sont inédites et qui vont au-delà de tout ce qu’elle avait fait jusqu’à présent.

Mais c’est aussi le cas de la BCE ,qui avec son programme intitulé «Pandemic Emergency Purchase Programme (PEPP) » franchi aussi le rubicon. Elle a en effet décidé d’outrepasser ses limites dans le cadre de ce dernier. Jusqu’à présent, elle s’était fixée comme limite de ne pas détenir plus de 33% de la dette de chaque pays dans son programme de rachats d’actifs.

Dans le cadre de ce PEPP, cette règle ne sera pas d’application. Elle a aussi décidé de pouvoir acheter de la dette à court terme (maturité de 70 jours), alors que jusqu’à présent elle se limitait à des papiers ayant une échéance d’un an. Cela lui permettra d’inclure dans ses achats des commercial papers et des obligations d’Etat avec des courtes maturités.

Et pour finir, elle confirme qu’elle restera dans la logique de réaliser ses achats en proportion de la participation des différents pays à son capital, mais qu’elle se laisse pour autant une certaine flexibilité en la matière aussi.

Subscribe

0 Comments

Oldest