La BCE a annoncé hier sa nouvelle approche et c’est tout sauf un dépoussiérage, il s’agit d’un réel changement en profondeur ….

La BCE à la pointe du combat contre le changement climatique

Mode Expresso

Mode Lungo

La BCE a annoncé hier sa nouvelle approche et c’est tout sauf un dépoussiérage, il s’agit d’un réel changement en profondeur avec une partie importante consacrée au défi climatique et le rôle que la BCE entend jouer.

Nouvelle stratégie de politique monétaire

J’explique dans l’interview de Jehan Goffin dans l’Echo ce matin pourquoi il s’agit d’un vrai changement et je vais revenir sur les différentes annonces de la BCE.

Le premier changement important concerne l’inflation. La BCE confirme que le fameux indice des prix à la consommation harmonisé (IPCH) reste LA mesure de l’évolution des prix. Cependant, elle va intégrer dans ce dernier les coûts des logements occupés par leur propriétaire, intégration qui demandera cependant du temps pour des raisons techniques.

Le deuxième changement est l’objectif d’inflation qui est maintenant clairement fixé à 2% et non plus « proche de » comme dans le passé. Christine Lagarde a répété, martelé même, que cet objectif est bien clair. Et que même si l’inflation dépasse légèrement cet objectif cela ne pourra se faire que pour une période intermédiaire légèrement au-dessus de l’objectif. La BCE ne suit donc pas la FED qui accepte de considérer son objectif d’inflation sur base d’une moyenne et donc de laisser l’inflation aller durablement au-dessus des 2%.

Le troisième changement est d’importance car il reconnait que les instruments de politique monétaire non conventionnels sont considérés à part entière comme faisant partie à l’avenir des instruments de la politique monétaire. Et le communiqué est précis sur ce point, à savoir, « reconnaissant l’existence du plancher effectif des taux directeurs, le Conseil des gouverneurs utilisera également les indications sur l’orientation future de la politique monétaire (« forward guidance »), les achats d’actifs et les opérations de refinancement à plus long terme, le cas échéant ».

Deux autres changements à encore souligner. D’une part, vu la vitesse avec laquelle le monde évolue, la BCE n’attendra plus 9 ans mais procèdera à une nouvelle révision stratégique en 2025. Et d’autre part, elle va aussi veiller à améliorer sa communication en particulier vers le grand public pour faire comprendre son rôle.

J’en termine donc avec le volet climat et je cite le communiqué de la BCE « le changement climatique et la transition vers une économie plus durable affectent les perspectives de stabilité des prix par leur incidence sur les indicateurs macroéconomiques tels que l’inflation, la production, l’emploi, les taux d’intérêt, l’investissement et la productivité, la stabilité financière et la transmission de la politique monétaire. En outre, le changement climatique et la transition carbone ont une incidence sur la valeur et le profil de risque des actifs détenus au bilan de l’Eurosystème, ce qui peut conduire à une accumulation indésirable de risques financiers liés au climat.».

Concrètement, la BCE va développer de nouveaux modèles et de « nouveaux indicateurs expérimentaux, couvrant les instruments financiers verts pertinents et l’empreinte carbone des institutions financières, ainsi que leur exposition aux risques physiques liés au climat ».

Et sans aller plus loin dans les détails, « à l’avenir, la BCE adaptera le cadre guidant la répartition des achats d’obligations d’entreprises afin d’y intégrer des critères liés au changement climatique, conformément à son mandat. Il s’agira notamment de l’alignement des émetteurs sur, au minimum, la législation de l’UE mettant en œuvre l’accord de Paris, par le biais de paramètres liés au changement climatique ou d’engagements des émetteurs en faveur de tels objectifs ».

La BCE s’est engagée fermement et a donné un calendrier précis, premier pas vers des mesures qui auront des répercussions concrètes pour les banques évidemment, mais également pour les entreprises quelle que soit la taille et le secteur.

Le doute s’insinue

Si les marchés boursiers ont reculé et que le marché obligataire connait un rallye vers la qualité, c’est que le doute s’insinue un peu partout.

Au Japon, l’état d’urgence a donc été prolongé jusqu’au 22 août avec comme conséquence que les Jeux olympiques se dérouleront sans spectateurs. Ces mesures de restriction et cette nouvelle vague devraient amener la BOJ à revoir à la baisse ses prévisions de croissance pour cette année.

Jusqu’à présent, elle tablait sur une croissance de 4% pour l’année fiscale qui se termine en mars 2022, mais lors de sa réunion la semaine prochaine ce chiffre devrait être révisé à la baisse.

En Australie, la situation implique que le confinement de Sydney sera très certainement prolongé au-delà des trois semaines et en attendant les autorités vont renforcer les restrictions à Sydney à partir de vendredi soir, avec des rassemblements publics limités à deux personnes et des résidents limités à 10 km de leur domicile. Il faut dire que l’Australie affiche un piètre taux de vaccination de 9%.

Et je pourrais encore citer la dégradation très nette de la situation en Corée du Sud, en Thaïlande ou encore en Tunisie où ce qui se passe rappelle cruellement ce qui s’est passé ailleurs. « Nous sommes dans une situation catastrophique. (…) Le système de santé s’est effondré, il est très difficile de trouver un lit dans les hôpitaux », a déclaré la porte-parole du ministère tunisien de la Santé, Nisaf Ben Alaya. « Nous nous battons pour fournir de l’oxygène. (…) Les médecins sont épuisés”, a-t-elle ajouté, soulignant que « le bateau coule ».

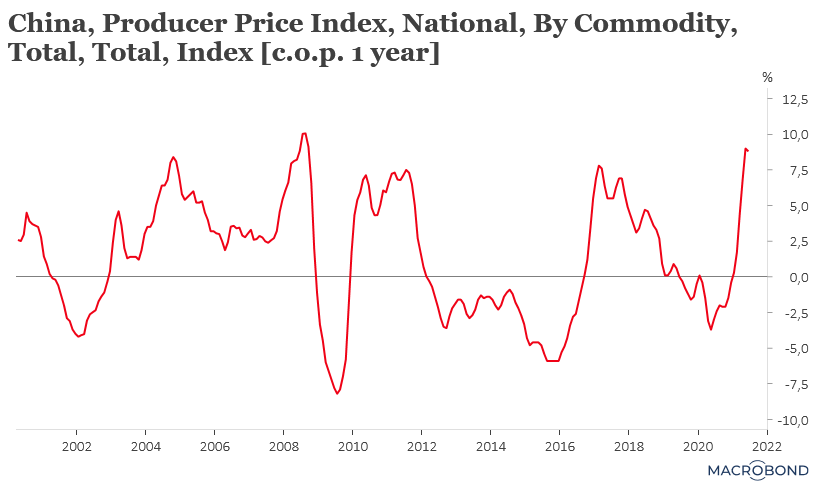

Et il y a aussi les indicateurs économiques qui montrent un certain tassement de l’activité. Même si c’est infime, comme le montre le graphique, les prix à la production en Chine ont moins augmenté que les mois précédents. Ils ont progressé de 0.3% en juin contre une hausse de 1.6% en mai, soit en taux annuels ils sont passés de 9% à 8.8%.

Même si le taux d’inflation est lui passé de 1.1% à 1.3%, ce recul des prix à la production et l’annonce d’une baisse possible des taux de la part de la Banque centrale alimentent le sentiment que l’économie chinoise amorce un ralentissement.

Et évidemment les nouvelles mesures de restriction annoncées en Asie risquent de provoquer de nouvelles fermetures d’usines et donc des risques importants de perturbation dans les chaînes d’approvisionnement.

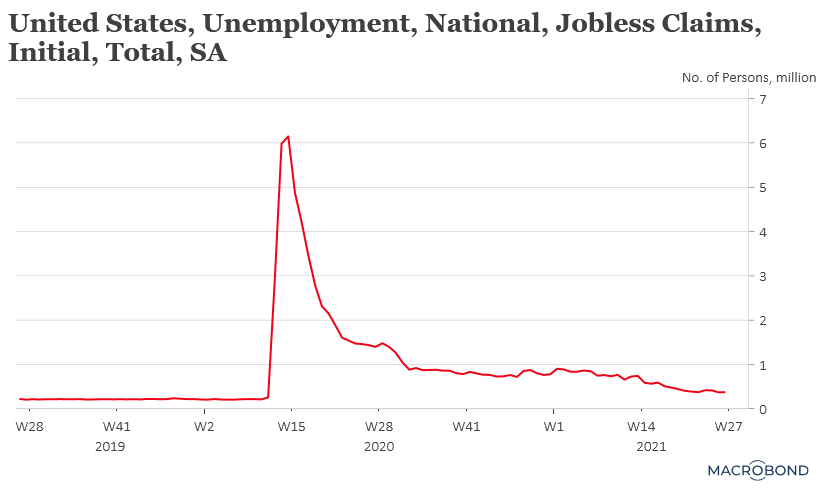

Aux Etats-Unis, le marché de l’emploi reste agité et compliqué avec des inscriptions hebdomadaires (voir graphique) au chômage qui ne reculent plus. Et la crainte est que la fin du chèque de 300$ en septembre ne provoque une nouvelle hausse avec un retour d’un certain nombre de chômeurs sur le marché de l’emploi.

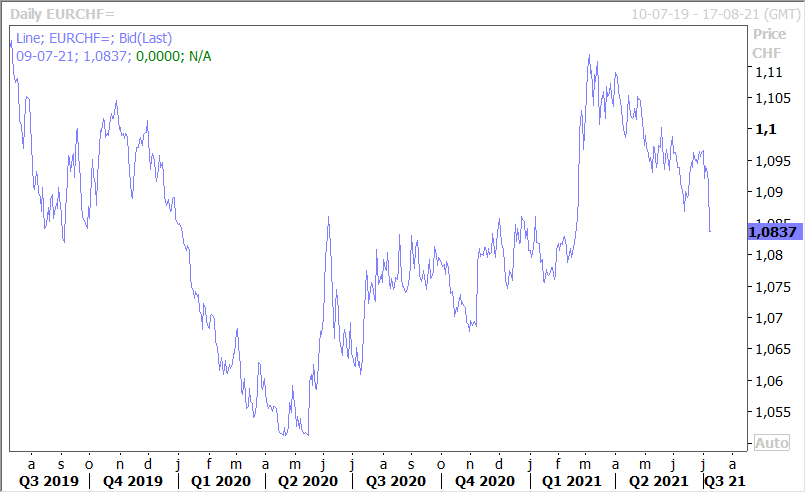

Signe qui ne trompe pas, comme le montre le graphique, le franc suisse par rapport à l’euro s’est très nettement renforcé.

Subscribe

0 Comments

Oldest