Le retard dans la vaccination et le maintien des mesures de confinement se payent cash en termes de croissance dans …

Récession technique en Europe à cause de notre lenteur

Mode Expresso

Mode Lungo

Le retard dans la vaccination et le maintien des mesures de confinement se payent cash en termes de croissance dans la zone euro, qui a donc commencé l’année sur un recul de son PIB.

Récession technique

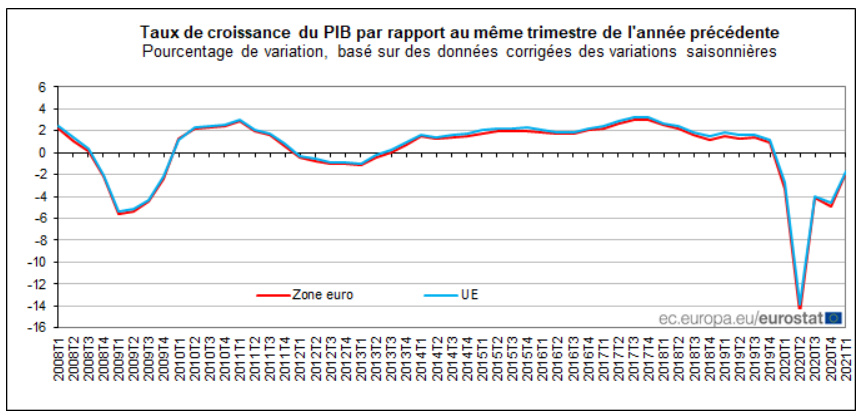

On parle de récession technique quand une économie affiche pendant deux trimestres successifs un PIB négatif, ce qui est donc le cas de la zone euro et de l’UE aussi d’ailleurs.

Si la France et la Belgique ont réussi à tirer leur épingle du jeu comme je l’indiquais vendredi, en revanche, d’autres pays ont fait nettement moins bien. Si je me concentre sur la zone euro, il faut pointer le recul du PIB en Italie de 0.4%, qui est aussi en récession technique puisque le quatrième trimestre avait connu un recul de 1.8%. Celui de l’Espagne avec un taux de -0.5% mais qui échappe à la récession technique, tout comme le Portugal où le PIB a chuté de 3.3% au premier trimestre (à cause d’un confinement strict) contre une hausse de 0.2% au quatrième trimestre.

Mais si la zone euro affiche un recul de son PIB, c’est essentiellement à cause de l’Allemagne qui a connu une baisse de 1.7% de son PIB au premier trimestre. Résultat donc, le PIB dans la zone euro a reculé de 0.6% (-0.4% dans l’UE) au premier trimestre, après une baisse de 0.7% (-0.5% pour l’UE) au quatrième trimestre. En taux annuel, la zone euro affiche un recul de 1.8% et pour l’UE de 1.7% (voir graphique).

Ce n’était clairement pas le scénario attendu et l’Europe paye très cher son retard et mettra beaucoup plus de temps que les Etats-Unis pour retrouver son niveau d’avant crise, probablement plus d’un an de décalage.

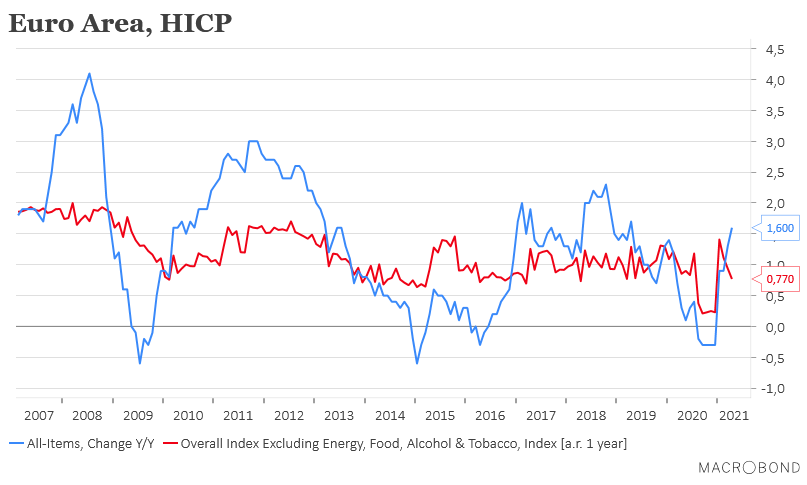

Sur le front de l’inflation, la zone euro a vu cette dernière augmenter de 0.6% d’un mois à l’autre soit un taux annuel qui est passé de 1.3% à 1.6%. Mais cette hausse est essentiellement la conséquence de la remontée du prix du baril, car si on prend le Core CPI (voir graphique), ce dernier est passé en taux annuel de 1% à 0.8%.

En plus de ces chiffres, vendredi a également été publié celui du chômage en zone euro. Ce dernier a légèrement reculé en passant de 8.2% à 8.1%, mais il doit être comparé au taux de 7.1% de mars 2020.

Moralité de tout cela, la BCE ne va pas baisser la garde tant que la vaccination n’aura pas concerné plus de monde. Comme le soulignait son vice-président «si, en accélérant la campagne de vaccination, nous parvenons à avoir vacciné 70 % de la population adulte européenne d’ici l’été et que l’économie commence à prendre de la vitesse, nous pourrons également commencer à penser à la sortie progressive du mode d’urgence du côté de la politique monétaire ».

Il a bien dit « si », alors qu’à ce jour moins de 30% de la population de l’UE a reçu une première dose et qu’il faudra sans doute attendre la fin de l’été pour atteindre ce seuil de 70%, considéré par certains comme suffisant pour atteindre l’immunité collective. Mais rappelons que tout le monde ne partage pas cet avis et que certains experts estiment qu’il faut un taux de vaccination supérieur.

L’Inde en perdition

Les chiffres ne montrent aucune accalmie en Inde avec plus de 300.000 nouveaux cas en une journée et 3.417 morts, et ces chiffres ne reflètent certainement pas la réalité.

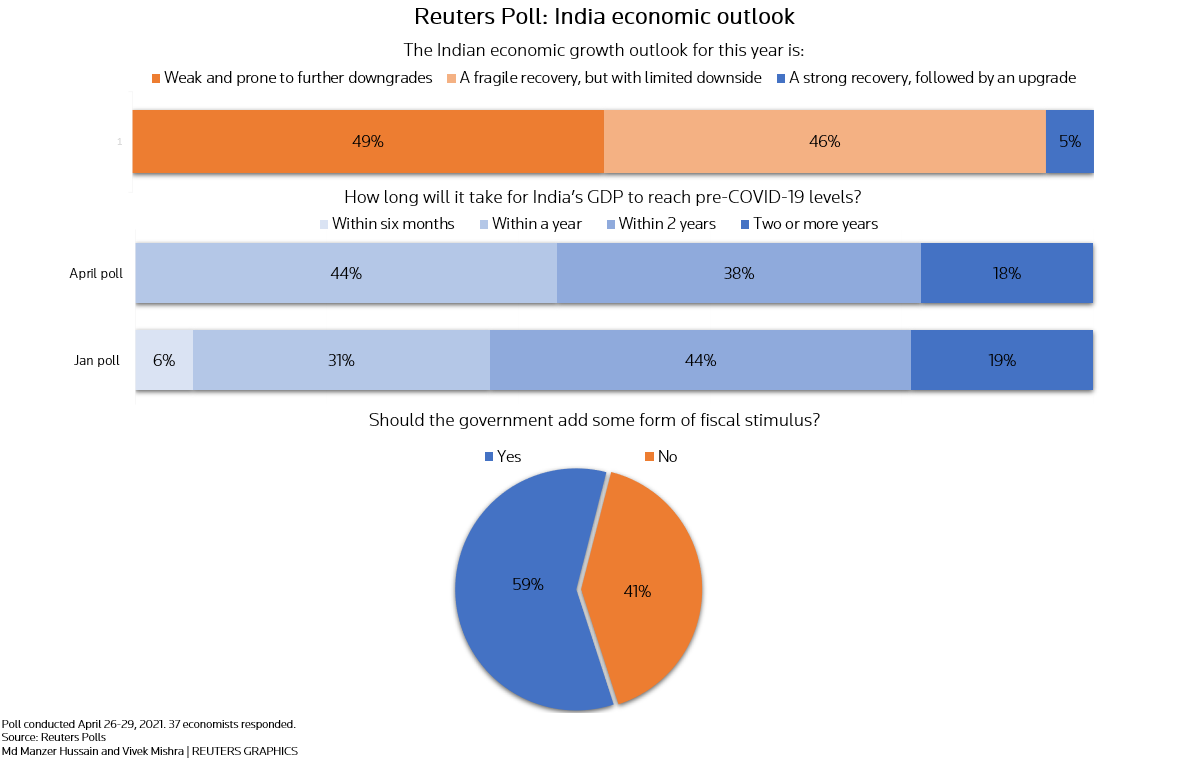

Jusqu’à présent, cette situation n’a pas provoqué de révision à la baisse des prévisions de croissance pour l’économie indienne, qui devrait connaitre un taux de 10.5% pour l’année fiscale. Mais comme le montre le graphique, le sentiment des économistes est mitigé et si la situation sanitaire ne s’améliore pas rapidement, l’économie pourrait connaitre une forte dégradation sur la première partie de l’année fiscale.

La situation sanitaire n’inquiète pas seulement en Inde, mais de façon générale en Asie ce qui explique le recul des bourses dans la région, tout en sachant que le Japon et la Chine sont en congés.

Tableau mensuel

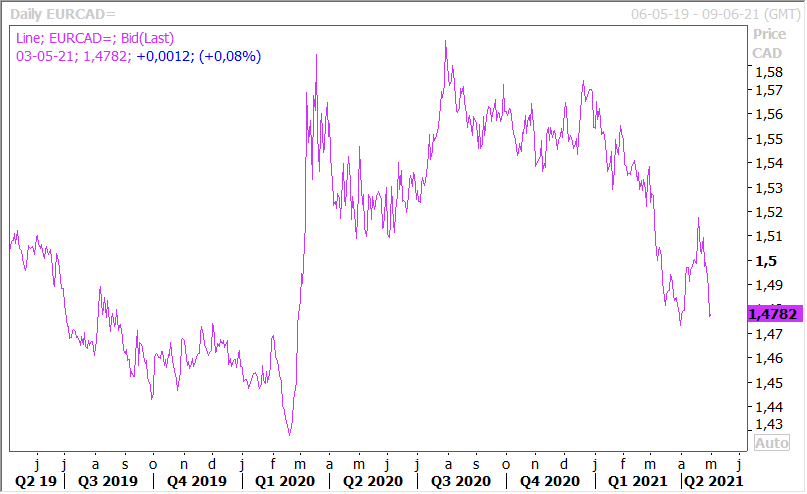

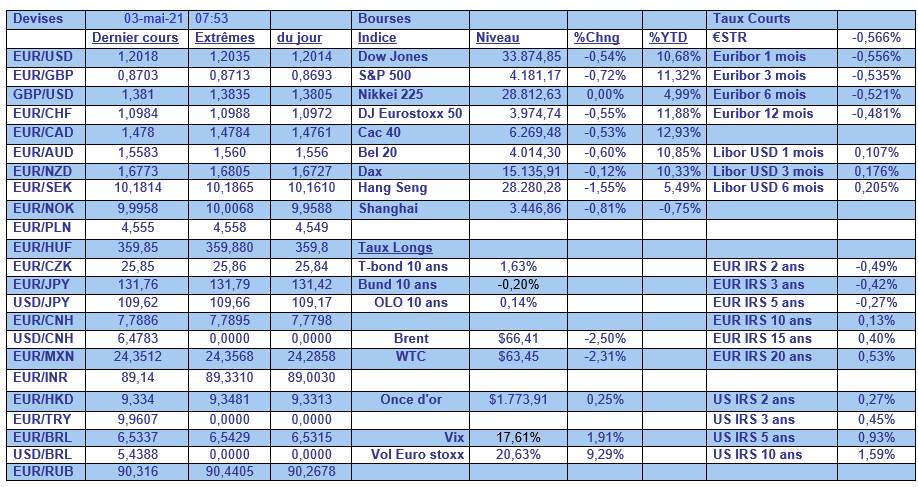

Pas de commentaires particuliers dans le tableau mensuel, sauf le recul de l’euro depuis le début de l’année par rapport au dollar canadien (voir graphique). Ce dernier s’est renforcé en partie grâce au plan de Biden qui profite indirectement à l’économie canadienne, mais aussi à la réduction du programme de rachats d’obligations de la BoC et de ses intentions d’augmenter ses taux plus vite que les autres banques centrales.

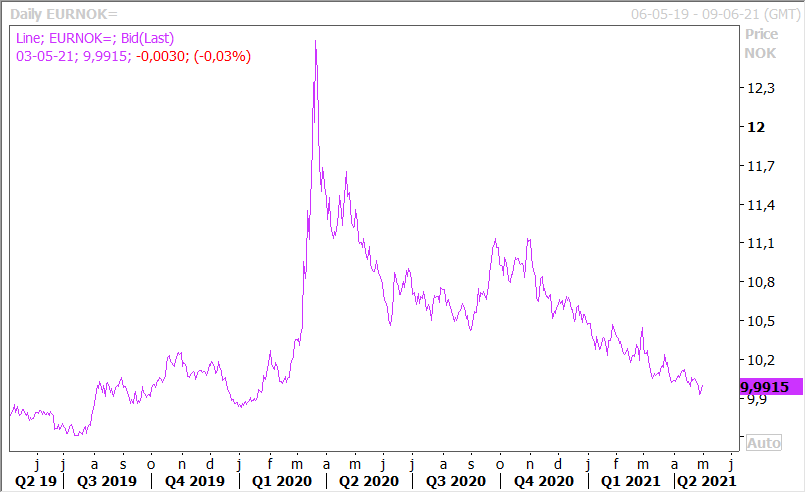

L’euro s’est aussi sensiblement affaibli par rapport à la couronne norvégienne (voir graphique), qui profite de la remontée du prix du baril et d’une meilleure gestion de la pandémie, ce qui devrait permettre à la Norvège de se reprendre plus rapidement que la zone euro.

Subscribe

0 Comments

Oldest