La valse des indicateurs PMI manufacturiers est toujours intéressante à observer et à analyser, car tous les danseurs …

Le boom dans l’industrie

Mode Expresso

Mode Lungo

La valse des indicateurs PMI manufacturiers est toujours intéressante à observer et à analyser, car tous les danseurs n’évoluent pas de la même façon, et les accidents ne sont pas rares.

Indicateurs PMI

Je reprends une liste non exhaustive des indicateurs PMI manufacturiers publiés hier.

En Suède, cet indice a bondi à 69.1 contre 64.7, soit son deuxième plus haut niveau depuis 26 ans, soulignant la reprise qui se dessine dans les pays du Nord.

A l’opposé, et je reviendrai sur la Turquie plus loin, cet indice a reculé en Turquie en passant de 52.6 à 50.4, affecté par les nouvelles mesures de confinement et par la hausse des prix suite à la chute de la devise.

En Suisse, situation comparable à celle de la Suède, l’indice a été projeté à son plus haut historique depuis le lancement en 1995 à 69.5, l’industrie profitant pleinement de la forte reprise du commerce international et de l’excellente tenue de l’industrie en Allemagne.

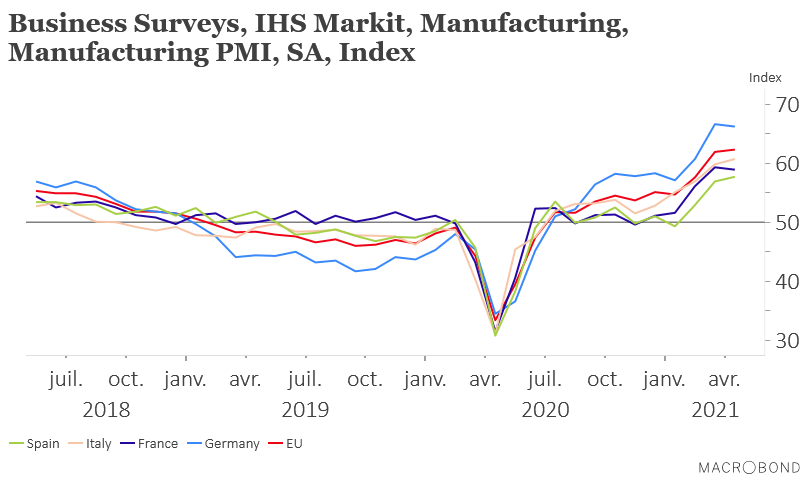

L’Allemagne, justement parlons-en, a consolidé son indice (voir graphique) qui reste à des niveaux historiques malgré des pénuries qui freinent la production, mais qui sont perçues comme temporaires. Dans le même graphique, la France voit aussi son indice se tasser légèrement, mais il demeure aussi à des niveaux historiques.

En Espagne, cet indice affiche son niveau le plus élevé depuis décembre 1999 à 57.7 contre 56.9, profitant de la très bonne tenue de l’industrie automobile malgré les problèmes de pénurie de certaines pièces.

Ce qui permet à l’indice PMI manufacturier en zone euro d’afficher aussi un niveau record à 62.9 contre 62.5, soulignant ainsi que l’industrie européenne est en plein boom. Ce qui permet à l’industrie des pays de l’Est de redresser la tête après une troisième vague qui les a touché durement, combiné au ralentissement dans le secteur automobile en 2020. Conséquence, l’indice PMI manufacturier en République tchèque est passé de 58 à 58.9, mais surtout en Hongrie il est repassé au-dessus de 50 à 50.8 contre 48.8.

Dans un tout autre registre, confronté à une forte hausse de l’inflation et une seconde vague particulièrement meurtrière, le Brésil a vu son indice légèrement reculer à 52.3 contre 52.8.

Au Canada, l’indice reste à des niveaux historiquement élevés à 57.2 contre 58.5, ce qui conforte évidemment la BoC dans ses intentions de réduire ses achats d’actifs.

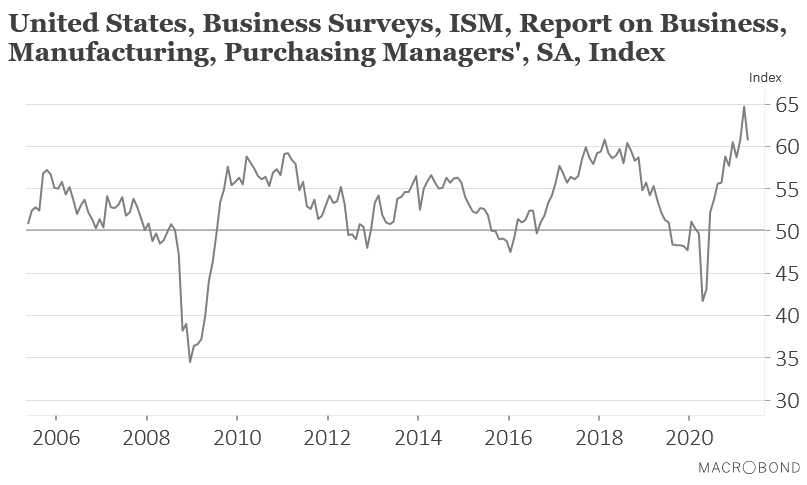

Comme le montre le graphique, aux Etats-Unis, l’indice ISM manufacturier a reculé sous l’effet de pénurie qui dans certains secteurs affecte la production. C’est le cas entre autres dans l’industrie automobile où Ford, par exemple, a annoncé la semaine passée que la pénurie de puces avait réduit de moitié la production au deuxième trimestre. Mais aussi d’Apple qui a prévenu la semaine dernière que la pénurie de puces pourrait réduire les ventes d’iPads et de Mac de plusieurs milliards de dollars.

Hausse de l’inflation

Même si la hausse des prix concerne pratiquement tous les pays, certains sont particulièrement affectés et c’est entre autres le cas de la Turquie. Sous l’effet de la baisse de sa devise (voir graphique), l’inflation a progressé de 1.68% d’un mois à l’autre, soit un taux annuel qui est passé de 16.19% à 17.14%, son niveau le plus élevé depuis la mi-2019.

Ce chiffre confirme les prévisions de la banque centrale qui tablait sur une hausse de l’inflation à court terme et d’une baisse sur la seconde partie de l’année. Mais ce scénario ne tient la route que si cette dernière ne baisse pas la garde et maintient ses taux inchangés même si cela déplait à Erdogan.

Il n’y a pas que l’industrie en forme

En Allemagne, en tout cas, en dehors de l’industrie, les ventes de détail affichent une hausse de 11% en mars en taux annuel après un recul de 6.6% le mois précédent. Elles ont été dopées par les ventes de vêtements, mais ce sont les ventes par internet qui prennent clairement le relais vu les mesures de confinement qui étaient encore d’application en mars. Selon les estimations, ces dernières ont connu une hausse de 42.9% par rapport à l’année passée.

Par contre, la fin du moratoire sur les dépôts de bilan montre une hausse des faillites. Comme un peu partout en Europe, l’année 2020 a été caractérisée par une baisse des faillites et l’Allemagne n’échappe pas à ce phénomène avec un recul de 31%. Mais depuis la fin octobre, qui marque la fin progressive du moratoire, les procédures d’insolvabilité augmentent de façon assez rapide. Elles n’avaient augmenté que de 5% en novembre, de 18% en décembre, avec un petit creux avec un recul de 5% en janvier mais pour repartir de plus belle en février de 30% et de 37% en mars.

Ce phénomène était prévisible avec la fin progressive des mesures de soutien des gouvernements, mais le principal organisme de surveillance économique de l’Union européenne a déclaré la semaine dernière que les gouvernements de l’UE devaient intervenir pour éviter une vague d’insolvabilités d’entreprises saines en difficulté à cause de la pandémie.

Subscribe

0 Comments

Oldest