Les grandes banques centrales ont réagi à la pandémie de Covid-19 comme elles l’ont fait à la crise financière mondiale ….

QE 2.0 et inflation : cette fois, c’est différent

Mode Expresso

Mode Lungo

Les grandes banques centrales ont réagi à la pandémie de Covid-19 comme elles l’ont fait à la crise financière mondiale et à la crise de la dette européenne : avec une nouvelle série d’assouplissements quantitatifs à grande échelle. Ces précédentes séries de création de liquidités ont principalement stabilisé le secteur financier et n’ont stimulé que dans une mesure limitée la demande de biens et de services dans l’économie réelle. Par conséquent, ils n’ont pas conduit à la poussée inflationniste redoutée par certains économistes, mais plutôt le contraire. Dans ce contexte, certains économistes affirment aujourd’hui que le cycle actuel d’assouplissement quantitatif ne sera pas aussi porteur en termes d’inflation. Toutefois, il existe désormais des différences importantes : la coordination explicite des politiques monétaires et budgétaires expansionnistes, l’appétit inflationniste accru des banques centrales, la tendance à la dématérialisation et à la perturbation des chaînes de production internationales, et le rôle que la hausse de l’inflation est susceptible de jouer dans la résolution du problème global de la dette. À plus long terme, l’ère de l’inflation (très) faible pourrait faire place à une période d’inflation constamment plus élevée.

La réponse de la politique macroéconomique à la pandémie de Covid-19 a été sans précédent. Aux États-Unis et dans la zone euro, ce n’est pas seulement le volet budgétaire qui a lancé des programmes de relance d’une ampleur sans précédent. La BCE et la Fed ont également joué leur rôle. En plus du programme d’achat d’actifs existant, la BCE a lancé un nouveau programme d’achat, le Pandemic Emergency Purchase Programme (PEPP). En mars 2020, la Fed a même déclaré sans équivoque qu’elle interviendrait sur le marché obligataire pour toute somme d’argent nécessaire à la sauvegarde de la stabilité de l’économie.

La nature et l’étendue de ces mesures sont remarquables. Avec le PEPP, la BCE abandonne la clé traditionnelle d’achat des obligations d’État, ouvrant ainsi la voie à un financement monétaire ciblé de certains États membres en difficulté financière. La promesse de la Fed, du type “quoi qu’il en coûte”, crée également une dimension totalement nouvelle pour la politique monétaire américaine. Cela s’applique à la fois au calendrier et à l’ordre de grandeur. Notre interprétation est que cela équivaut probablement à un financement monétaire de la relance budgétaire, sans le dire explicitement.

Impact sur l’inflation

Dans ce contexte, il est important de réfléchir un instant aux conséquences à long terme. Il existe un large consensus sur la nécessité de prendre des mesures monétaires à court terme pendant la pandémie de Covid-19. À plus long terme, cependant, ce nouveau cycle d’assouplissement quantitatif devrait entraîner une hausse de l’inflation. Ce n’est pas nécessairement une mauvaise chose. Après tout, pour résoudre le problème de la montagne de dettes qui s’accumule à l’échelle mondiale, les titres de créance sont initialement “parqués” dans les bilans des banques centrales. Si, à long terme, une inflation plus élevée entraîne une baisse de la valeur réelle de ces dettes, cela serait également pratique.

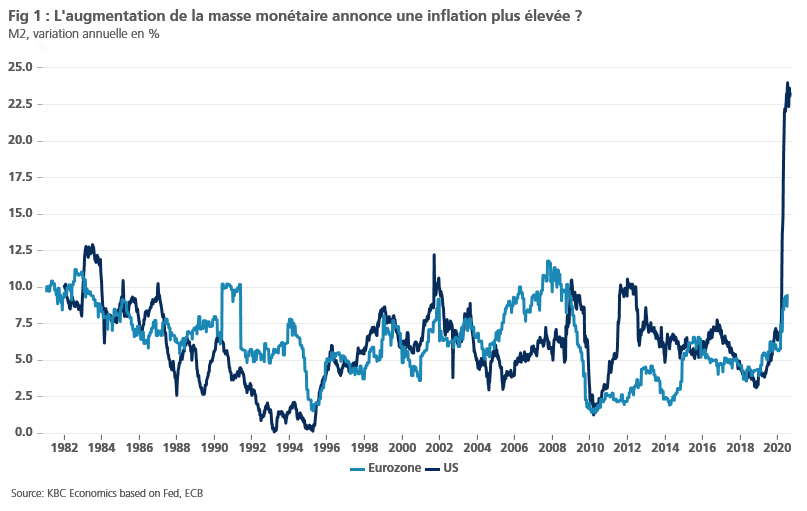

Il est souvent avancé que le premier cycle d’assouplissement quantitatif n’a pas entraîné de poussée d’inflation (au contraire), et que cela ne sera donc pas non plus un problème avec l’actuel QE 2.0. Cependant, il y a maintenant une nette différence. La figure 1 montre l’évolution de la masse monétaire au sens large (M2), qui entre effectivement dans l’économie réelle et est utilisée pour acheter des biens et des services, ce qui a une incidence sur l’inflation. Au cours du premier cycle d’assouplissement quantitatif, M2 n’a pas connu de croissance excessive. L’énorme quantité de liquidités que les banques centrales ont injectées sur le marché à cette époque est restée en grande partie dans le secteur financier et n’a pratiquement jamais abouti dans l’économie réelle. C’est l’une des raisons pour lesquelles l’inflation est restée si obstinément faible.

Cette fois, c’est différent

Le tableau actuel est différent. Aux États-Unis, le taux de croissance annuel de la masse monétaire au sens large dépasse désormais les 20 %, ce qui est de loin le taux de croissance le plus élevé de ces dernières décennies. Dans la zone euro, ce taux de croissance est encore beaucoup plus faible, mais une tendance à la hausse est également visible. Une explication importante à cela est la forte coordination actuelle des politiques monétaires et budgétaires. En effet, les liquidités créées ne servent plus à stabiliser le secteur financier, mais trouvent plutôt leur chemin dans l’économie réelle sans obstacles majeurs, entre autres par le biais des dépenses publiques. Cela stimule la demande de biens et de services et soutient l’inflation.

L’horizon temporel considéré est important. À court terme, le choc Covid-19 provoquera d’abord une faible inflation au niveau mondial. Après tout, il faudra un certain temps avant que l’activité économique ne retrouve son niveau d’avant la crise de Covid-19. Par la suite, cependant, l’inflation augmentera progressivement. Pour 2023, nous prévoyons une inflation de 2,1 % et de 1,3 % pour les États-Unis et la zone euro respectivement, ce qui reste modéré par rapport aux objectifs des banques centrales.

Cela se produira à un moment où l’appétit d’inflation des banques centrales a également augmenté. Dorénavant, la stratégie politique actualisée de la Fed poursuit explicitement un objectif d’inflation moyenne de 2 %. Cela signifie, pour la Fed, qu’une période de faible inflation devrait être suivie d’une période de hausse des prix plus importante. La BCE est également encline à aller dans cette direction. Bien qu’elle n’achèvera probablement pas sa propre mise à jour de la stratégie avant le second semestre 2021, nous avons déjà une idée de la direction que prendra le nouvel objectif d’inflation. Dans ses communiqués de presse, la présidente de la BCE, Madame Lagarde, fait déjà systématiquement référence à une symétrie souhaitée autour de l’objectif d’inflation. À plus long terme, la BCE serait probablement elle aussi disposée à tolérer un “dépassement” temporaire de l’inflation dans la zone euro, supérieur à 2 %.

Combien de temps peut durer un tel “dépassement de l’inflation” et jusqu’où peut-il aller ? Tout d’abord, cela dépend de la communication de la banque centrale elle-même. Après tout, un objectif « d’inflation moyenne » est vague. Il n’est pas tout à fait clair sur quelle période la banque centrale calcule cette moyenne. En outre, cela peut créer de l’incertitude pour les marchés financiers dans la définition de leurs attentes en matière d’inflation. Si l’incertitude entraîne une forte hausse des attentes en matière d’inflation, le risque est que le “dépassement effectif de l’inflation” soit également beaucoup plus important et plus long. À plus long terme, l’ère actuelle de faible inflation pourrait faire place à une période d’inflation constamment plus élevée.

Dieter Guffens

Subscribe

0 Comments

Oldest