L’OCDE a revu nettement à la hausse ses prévisions de croissance tout en avertissant sur le fait que ….

Tout sauf une reprise ordinaire

Mode Expresso

Mode Lungo

L’OCDE a revu nettement à la hausse ses prévisions de croissance tout en avertissant sur le fait que ce n’est pas une reprise ordinaire.

Une forte reprise

Tous les indicateurs vont dans le même sens, celui d’une forte reprise, mais qui reste d’une part fragile en cas de l’émergence de nouveaux variants et d’autre part fortement inégale d’un pays à l’autre.

Il y a dans le rapport de l’OCDE à cet égard un graphique intéressant que j’ai repris et qui donne combien de temps il faudra pour revenir au niveau du PIB d’avant la pandémie. Et on constate d’énormes divergences sur un échantillon encore assez limité de pays.

Pour autant donc, l’OCDE se montre résolument optimiste et au lieu d’une croissance de 4.2%, elle table désormais sur une croissance de 5.8% cette année. Cette révision est la conséquence de la vaccination qui permet une réouverture des économies, ce qui montre la fragilité en même temps, et du plan de relance aux Etats-Unis qui a eu un effet d’entrainement extrêmement important.

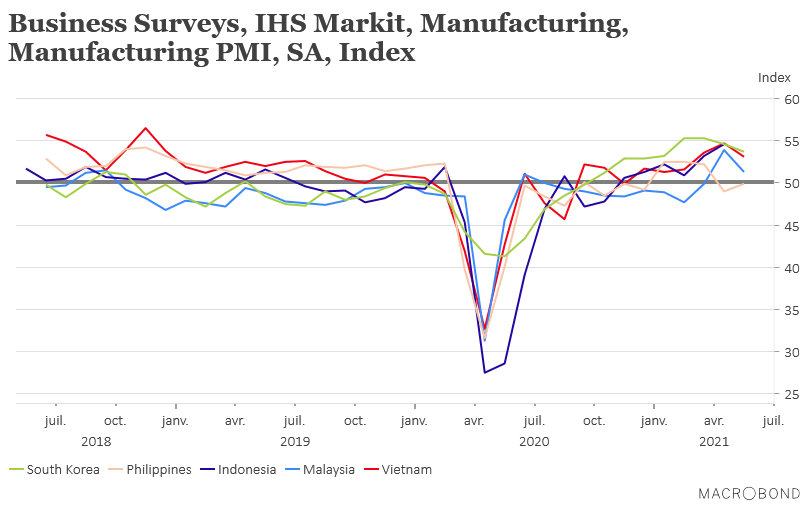

L’autre frein que met en évidence les indices PMI en Asie, en dehors d’une troisième vague évidemment, sont les problèmes de la chaîne d’approvisionnement qui pourraient assombrir les perspectives. Comme le montre le graphique, les indices PMI manufacturiers restent majoritairement largement au-dessus du seuil des 50, mais ils marquent un petit tassement, reflet de ces problèmes d’approvisionnement. Or la reprise de l’Asie a été davantage portée par la demande extérieure que par la demande intérieure.

Il suffit pour s’en convaincre de regarder les chiffres des exportations de la Corée du Sud qui ont enregistré en mai leur plus forte expansion en 32 ans. Ces dernières ont augmenté de 45.6% par rapport à l’année passée. Et les chiffres donnent le tournis avec une hausse de 24.5% des expéditions de puces, une hausse de 93.7% des expéditions de voitures et de 94.9% des exportations de produits pétrochimiques par rapport à l’année précédente.

En Inde, finalement la croissance au premier trimestre a été plus importante que prévu avec un taux de 1.6% annuel contre une prévision de 1%, mais la situation demeure évidemment fortement dépendante de l’évolution de la contamination.

Et tant qu’on est dans les chiffres du PIB, la Turquie a vu son PIB progresser de 1.7% au premier trimestre malgré les mesures de restriction, soit un taux annuel de 7%. Mais cette bonne nouvelle n’a nullement renforcé la devise qui reste à ses niveaux records, ce qui devrait empêcher la banque centrale de baisser ses taux comme elle espérait pouvoir le faire.

Stabilisation du yuan

Sans aucun doute pour freiner l’appréciation du yuan, la Banque populaire de Chine a relevé le ratio de réserves de change imposé aux banques, ce dernier passant de 5% à 7%.

Cette décision va augmenter les coûts pour les banques de la détention de liquidités en devises et peut-être donc freiner la hausse du yuan. Mais cette hausse du yuan est aussi bien la conséquence de la faiblesse du dollar que la reprise économique très forte en Chine qui attire des flux de capitaux.

Il est encore question d’inflation

D’abord, j’ai réalisé une petite vidéo sur les raisons de cette hausse de l’inflation et pourquoi l’on estime que cette hausse est temporaire, vidéo que vous pouvez retrouver ici.

Hausse de l’inflation donc avec en Espagne, un indice qui se situe à 2.4% en taux annuel, soit le taux le plus élevé depuis 4 ans. En Italie, la hausse a été plus modeste avec un taux annuel qui est passé de 1% à 1.3%. Par contre, en Allemagne, le taux d’inflation est passé de 2.1% à 2.4%, dépassant donc l’objectif de 2% de la BCE.

Pas étonnant que le taux pour la zone euro est attendu en hausse à 1.9% contre 1.6%, même si le core CPI, lui, devrait demeurer extrêmement bas avec un taux de 0.80% contre 0.70%.

Dernière donnée sur la zone euro, les nouveaux prêts accordés aux entreprises ont plongé en avril, ces derniers ont reculé de 27 milliards d’euros, après une hausse de 51 milliards d’euros en mars. Ce qui signifie que le taux de croissance annuel des prêts aux entreprises est tombé à 3,2 %, contre 5,3 % un an plus tôt, son niveau le plus bas depuis 14 mois. Par contre, la croissance des prêts aux ménages s’est accélérée, passant de 3,3 % à 3,8 %.

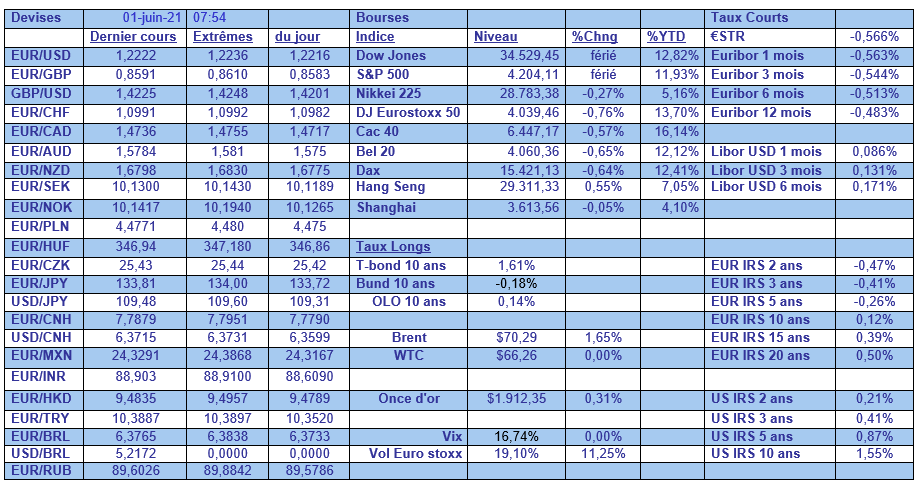

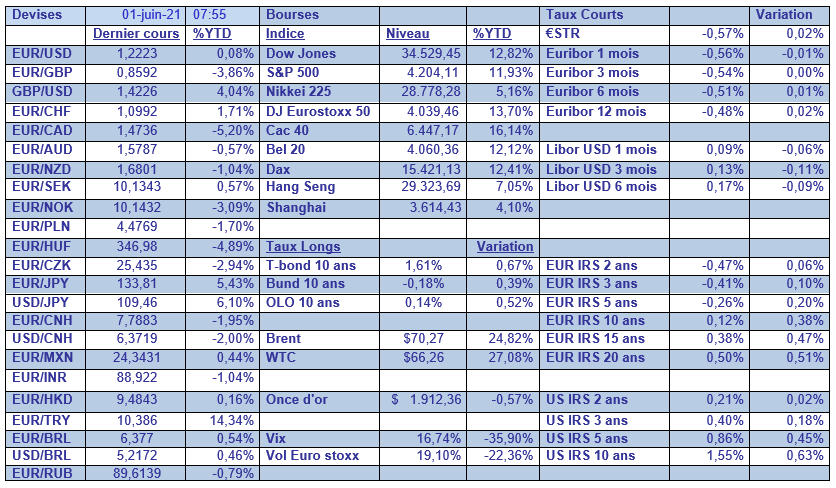

Dans le tableau mensuel pas de grandes leçons à tirer, seulement peut-être que depuis le début de l’année les bourses européennes font aussi bien que les bourses américaines, ce qui est relativement rare.

Subscribe

0 Comments

Oldest