Il s’est passé beaucoup de choses ces quatre derniers jours, alors que quand on observe les cotations il semble que rien ….

Le psychodrame de l’inflation

Mode Expresso

Mode Lungo

Il s’est passé beaucoup de choses ces quatre derniers jours, alors que quand on observe les cotations il semble que rien n’a bougé, ce qui n’est absolument pas le cas.

Ralentissement en Chine

En cause, une demande intérieure qui ne prend pas le relais comme escompté, même si la comparaison par rapport à l’année passée est biaisée.

Pour le mois d’avril, la production industrielle a progressé, en taux annuel, de 9.8% contre 14.1% en mars, et c’est en grande partie suite à un recul de la demande intérieure.

De leur côté, les ventes de détail ont progressé de 17.7%, en taux annuel, contre une hausse de 34.2% en mars, et affichent surtout un niveau largement inférieur aux prévisions qui étaient de 24.9%.

Malgré la hausse des prix des matières et des pénuries de certains produits qui tirent les prix à la hausse, les exportations chinoises ne sont pas la cause de ce recul de la production. Il s’agit bien d’une demande intérieure émanant des PME qui demeure trop faible et qui remet en question la volonté des autorités de rééquilibrer le modèle de croissance de l’économie chinoise.

Pause aussi aux Etats-Unis

C’est ce qui ressort des ventes de détail qui ont stagné au mois d’avril. Il faut dire que le mois de mars avait connu une hausse exceptionnelle de 10.7% et que c’est aussi le reflet d’un glissement des achats vers des services plutôt que des biens.

Si l’on exclut les automobiles, l’essence, les matériaux de construction et les services alimentaires, les ventes au détail ont chuté de 1,5 % en avril, après une hausse de 7,6 % en mars. Ces ventes au détail dites de base correspondent le plus étroitement à la composante des dépenses de consommation du produit intérieur brut.

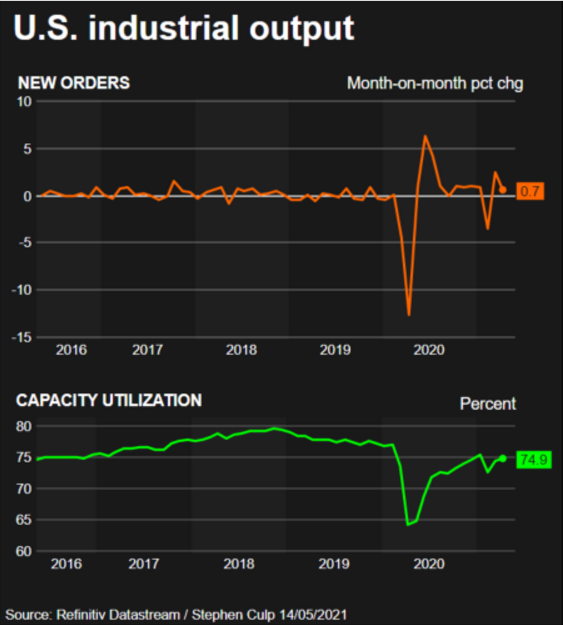

De son côté, la production manufacturière n’a augmenté que de 0,4 % en avril , après une hausse de 3,1 % en mars (voir graphique).

Ce chiffre assez faible est, entre autres, la conséquence de la pénurie mondiale de semi-conducteurs qui a contraint les constructeurs automobiles américains à réduire leur production, cette dernière ayant chuté de 4.3%.

La production industrielle affiche une hausse de 0.7% contre une taux de 2.4% en mars et l’utilisation des capacités est passée de 74,41 % en mars à 74,91%, mais reste largement en dessous de sa moyenne sur la période de 1972-2020.

Ces chiffres ont un peu fait retomber la tension provoquée par la publication mercredi du chiffre d’inflation aux Etats-Unis. Hausse de l’inflation qui est un vrai sujet de préoccupation des ménages comme l’indique le recul de l’indice de confiance des consommateurs de l’Université de Michigan qui est tombé de 5.5 points à 82.8.

Hausse de l’inflation donc

Il a fallu pratiquement deux jours aux marchés boursiers pour digérer le chiffre d’inflation aux Etats-Unis, et c’est sans doute la quasi absence de réaction du marché obligataire qui a ramené la raison.

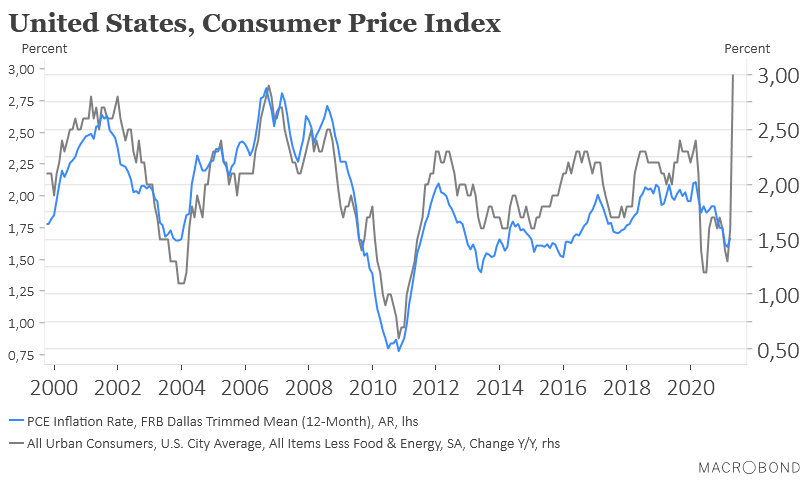

Comme le montre le graphique, l’inflation a fait un bond au mois d’avril suite à une forte hausse de la demande avec la réouverture de l’économie et aussi des contraintes de l’offre.

Dans le détail, cela donne une hausse de 0.8% de l’inflation générale d’un mois à l’autre, soit un taux annuel à 4.2%, ce qui est la plus forte hausse depuis septembre 2008.

Si l’on exclut les composantes volatiles que sont l’alimentation et l’énergie, la hausse mensuelle a été de 0,9 %, soit la plus forte hausse depuis avril 1982, qui a fait passer le taux annuel de 1.6% à 3%.

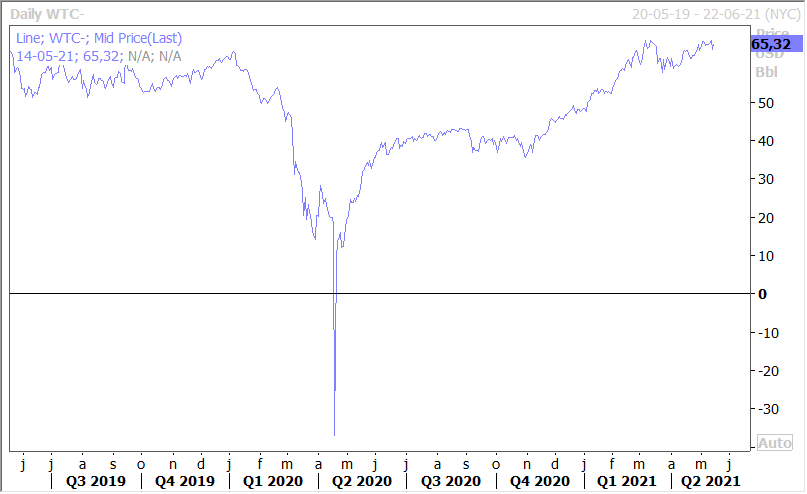

Il a fallu donc digérer ce chiffre, qui a laissé craindre dans un premier temps que la FED soit contrainte de devoir augmenter ses taux plus vite que prévu. Mais il ressort de cette hausse que c’est essentiellement la conséquence d’un effet de base quand on compare où se situait l’inflation au mois d’avril 2020 et de la remontée du prix du baril (voir le graphique du WTI).

Optimisme prudent

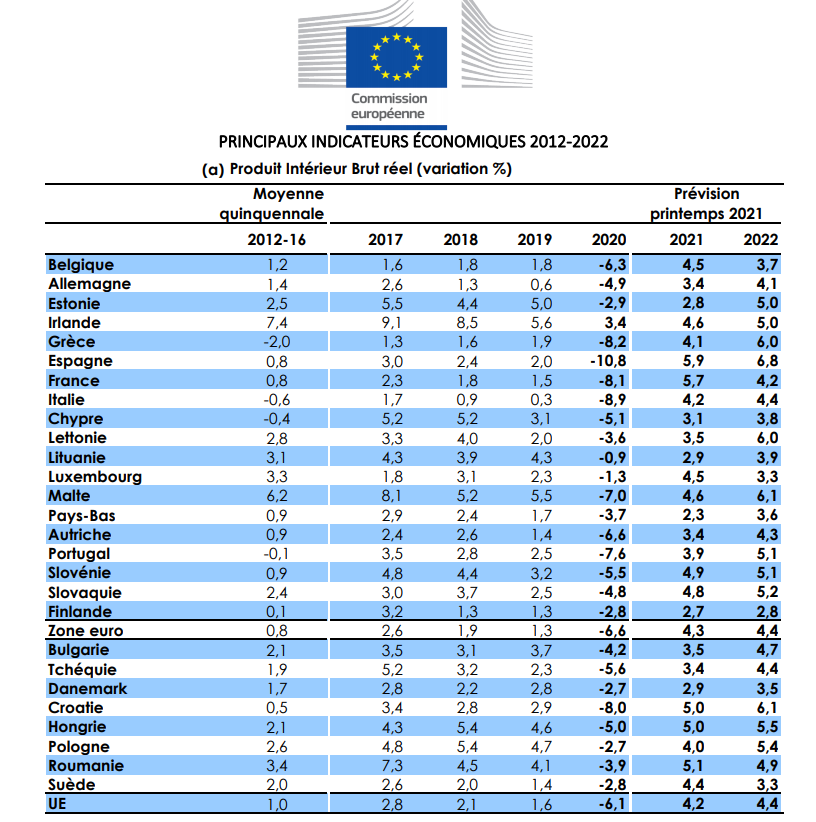

La Commission européenne a revu légèrement à la hausse ses prévisions de croissance à 4.3% pour cette année et à 4.4% en 2022 contre une précédente estimation à 3.8% pour les deux années.

“Les économies de l’UE et de la zone euro devraient rebondir fortement avec l’augmentation des taux de vaccination et l’assouplissement des restrictions. Cette croissance sera tirée par la consommation privée, l’investissement et une demande croissante pour les exportations de l’UE en raison du renforcement de l’économie mondiale”, a déclaré la Commission.

Le tableau donne les prévisions par pays, mais malgré cette révision à la hausse, la Commission a précisé qu’il faudra attendre la fin de l’année 2022 pour que tous les pays de l’UE aient retrouvé leur niveau d’avant crise.

Selon ces prévisions, l’inflation devrait s’accélérer à 1,7 % en 2021 et ralentir à 1,3 % en 2022.

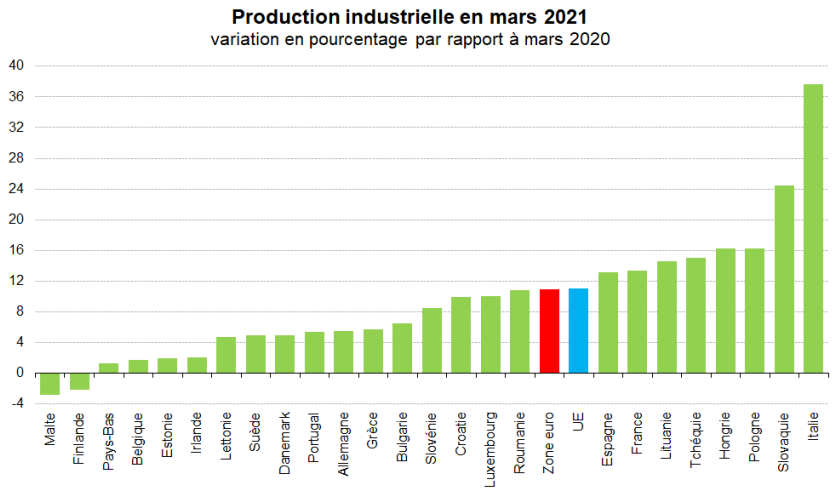

Le rattrapage se reflète dans les chiffres de la production industrielle qui a augmenté de 10.9% dans la zone euro par rapport à mars 2020 et de 11% dans l’UE. Mais ce rattrapage est lent et elle n’a pas retrouvé son niveau d’avant crise, malgré des hausses fulgurantes observées dans certains pays comme le montre le graphique.

Subscribe

0 Comments

Oldest