Vu la dégradation sanitaire et les nouvelles restrictions au Japon, la décision de la BOJ de maintenir ses mesures …

Révision déchirante pour la BOJ sur l’inflation

Mode Expresso

Mode Lungo

Vu la dégradation sanitaire et les nouvelles restrictions au Japon, la décision de la BOJ de maintenir ses mesures massives de soutien à l’économie est tout sauf une surprise.

Révision déchirante

Même si l’économie nippone a profité de la forte demande émanant de la Chine et des Etats-Unis, la demande intérieure reste atone et continue de peser sur la croissance et sur l’inflation.

Ceci a incité la BOJ à devoir admettre que l’inflation resterait inférieure à son objectif de 2% au moins jusque début 2023. Elle a donc procédé à une révision déchirante du chiffre d’inflation pour cette année, qui a débuté le 1er avril, à 0.1% contre 0.5% précédemment. Elle table ensuite sur un taux de 0.8% en 2022 et de 1% en 2023.

Elle constate que la reprise de l’activité économique sera inférieure au niveau d’avant la pandémie et que « le rebond de la consommation stagne alors que se renforcent les pressions à la baisse sur les dépenses en services, comme la restauration et l’hôtellerie ».

Comme en écho

Même si la BCE ne devrait pas revoir ses prévisions d’inflation à la baisse, elle ne devrait pas réduire ses mesures de soutien tant que l’inflation ne sera pas revenue à 2%. C’est le message qu’a fait passer Fabio Panetta, membre de la BCE, en estimant qu’elle devait maintenir des conditions favorables encore longtemps.

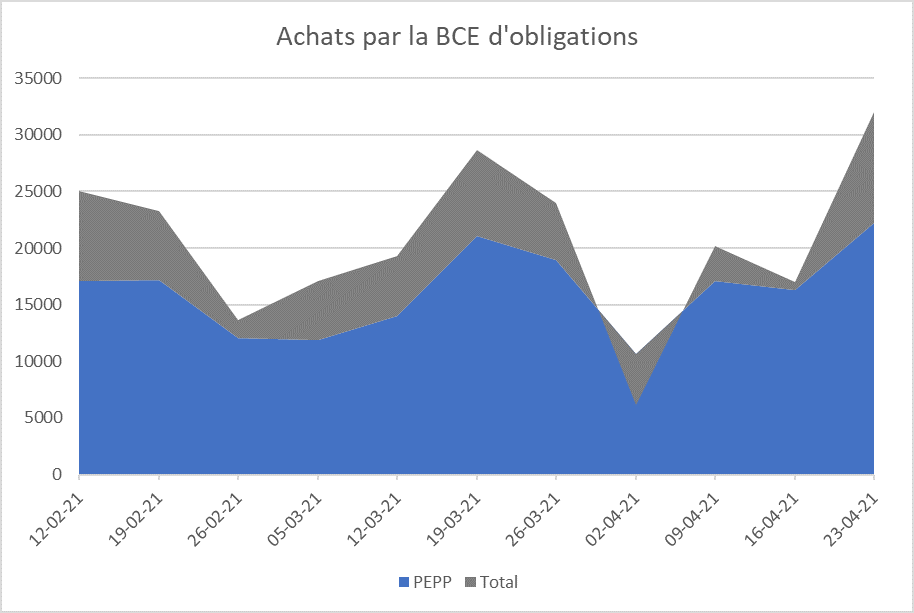

Et d’ailleurs à ce propos, les rachats de la BCE ont de nouveau augmenté comme le montre le graphique, confirmant ainsi les propos de Christine Lagarde lors de la conférence de presse la semaine passée.

Mais on sait, et Christine Lagarde le martèle à chaque conférence de presse, que ces mesures de la BCE ne sont pas suffisantes et qu’elles doivent être épaulées par le plan de relance de la Commission. Et le temps presse car les Etats doivent présenter leurs plans avant le 30 avril.

Et celui qui est particulièrement attendu est celui de l’Italie que Mario Draghi a présenté hier devant le Parlement en déclarant que « le destin du pays réside dans cet ensemble de projets ».

Mario Draghi a non seulement présenté ce plan mais ce dernier est accompagné d’un projet de réformes indispensables aux yeux de la Commission mais aussi à ses yeux. Ces réformes concernent la bureaucratie de l’Etat, le système judiciaire, le système fiscal et les processus d’appels d’offres publics.

Mario Draghi arrivera-t-il là où tous les autres ont échoué ? Il s’est en tout cas montré volontariste et déterminé en déclarant, « je suis certain que l’honnêteté, l’intelligence et l’appétit pour l’avenir l’emporteront sur la corruption, la stupidité et les intérêts particuliers ».

L’intervention conjointe de la BCE et du plan de relance est certainement indispensable et cruciale pour l’Italie, mais cela ne signifie pas que les autres Etats n’en aient pas besoin. Même l’Allemagne a besoin de conditions de financement favorables et de voir ses principaux partenaires redémarrer.

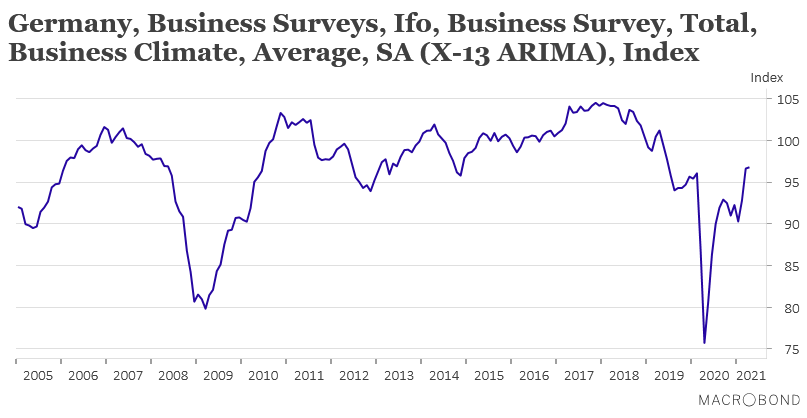

Et l’indice IFO en Allemagne (voir graphique) confirme que la reprise est poussive car entravée par la troisième vague et la pénurie de semi-conducteurs. Ainsi, Volkswagen a averti de se préparer à une baisse de production plus importante au deuxième trimestre qu’au premier en raison de la pénurie de puces. Et si cet indice IFO est resté quasi stable c’est grâce à la bonne tenue de l’industrie alors que le secteur des services est resté atone.

Le gouvernement allemand a pourtant révisé à la hausse sa prévision de croissance pour cette année à 3.5% contre 3% précédemment. La première estimation du PIB pour le premier trimestre, publiée normalement ce vendredi, pourrait, selon les estimations, avoir reculé de 1% et avoir quasi stagné au second, pour présenter une réelle reprise que sur la seconde partie de l’année.

Optimisme pour la Norvège

C’est en tout cas la vision du FMI, qui voit le PIB grimper à 3.2% cette année après un recul de 2.5% en 2021. Selon le FMI, « la forte réponse politique a permis au pays de connaître l’un des taux d’infection les plus bas et l’une des contractions économiques les plus faibles d’Europe. La Norvège semble se diriger vers une forte reprise économique cette année, bien que des risques et des incertitudes substantiels subsistent, dont certains sont liés au rythme des vaccinations et aux taux d’infection ».

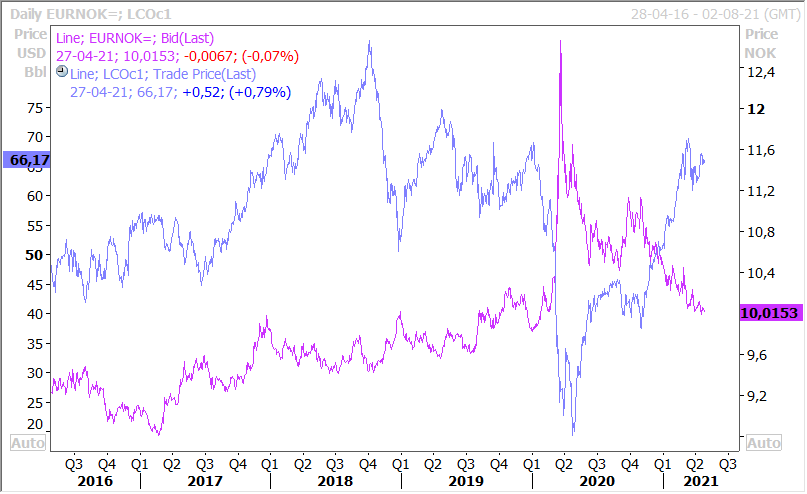

Cela explique sans doute pourquoi la couronne norvégienne se renforce par rapport à l’euro, même si la remontée du prix du baril est clairement le facteur prédominant dans cette remontée comme le montre le graphique.

Subscribe

0 Comments

Oldest