Il est interpellant d’entendre l’OMS parler de nouveau du fait que la pandémie atteint « un point critique » avec une croissance …

Tous les regards sont fixés sur l’inflation aux USA

Mode Expresso

Mode Lungo

Il est interpellant d’entendre l’OMS parler de nouveau du fait que la pandémie atteint « un point critique » avec une croissance « exponentielle », car ces propos résonnent avec un air de déjà entendu.

Dégradation sanitaire

Je ne croyais pas si bien dire hier en titrant « les inquiétudes liées au coronavirus persistent », en voyant ce message de l’OMS. Et les chiffres ne font que confirmer cet état de fait, malgré les vaccinations, avec par exemple une hausse de 8% des contaminations la semaine passée aux Etats-Unis, soit la quatrième semaine de hausse. Même la Grande-Bretagne, qui se déconfine doucement, a annoncé hier 3.568 cas, soit le chiffre le plus élevé depuis le 1 avril. Et la situation en Inde semble échapper à tout contrôle avec un record mondial hier du nombre de contaminations en une seule journée.

Cette dégradation de la situation pose mille questions sur la levée ou pas des mesures de restriction, sur la nécessité d’en mettre de nouvelles en place comme cela pourrait être le cas en Allemagne. Selon la Banque de France, les mesures de restriction vont amputer la croissance de 31% en avril, ce qui signifie que le PIB devrait reculer de 7% en dessous de son niveau d’avant crise fin avril 2021.

L’insolente Chine

Cette dernière continue d’afficher son redressement et « profite » de la pandémie qui booste ses exportations. En effet, même si elles n’ont pas réédité l’exploit des deux mois précédents, avec une hausse annuelle de 154.9%, elles ont quand même progressé de 30.6% en mars en taux annuel.

Mais c’est surtout finalement le chiffre des importations qui est le plus important aux yeux des autorités, car il est le reflet de la reprise de la demande intérieure qui est l’objectif principal à long terme. Or ces dernières affichent une hausse sur un an de 38.1% après une hausse de 17.3%, et c’est le niveau le plus haut atteint depuis février 2017.

La Chine est donc parvenue à éviter une deuxième vague et se renforce encore un peu plus, et profite même de nos faiblesses.

Tous les regards vers l’inflation

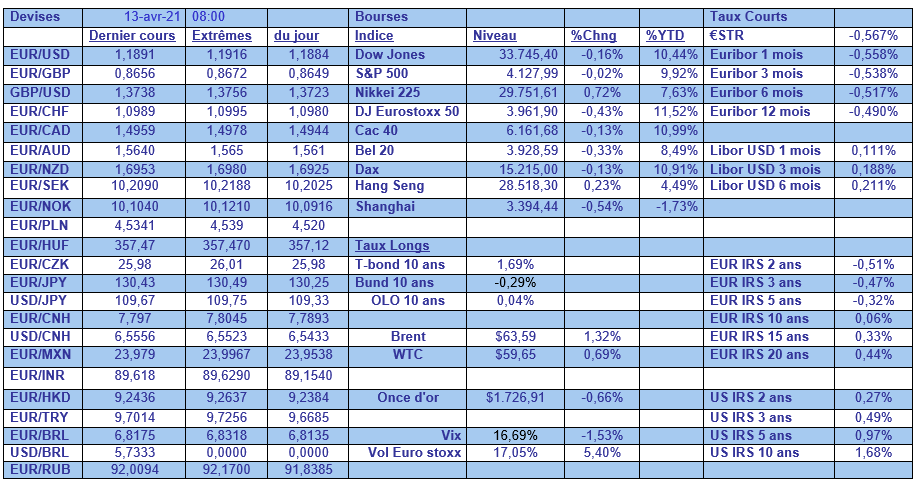

Semaine chargée aux Etats-Unis, avec le chiffre des ventes de détail en fin de semaine, des adjudications du Trésor américain et les chiffres de l’inflation aujourd’hui.

Avec en point d’interrogation de savoir comment les taux longs vont réagir alors que l’on avait connu depuis une quinzaine de jours une petite accalmie ?

Le Trésor américain va émettre des obligations à 3 ans pour un montant de 58 milliards de dollars et à 10 ans pour un montant de 38 milliards de dollars, mais compte tenu justement de la remontée des taux depuis quelques semaines, ces adjudications devraient rencontrer un fort intérêt.

Mais l’attention se portera surtout sur le taux d’inflation car compte tenu de la fermeture au mois de mars 2020, on va avoir un gros effet de base qui va venir gonfler artificiellement ce taux d’inflation. Selon le consensus, le CPI général devrait passer de 1.7% à 2.5%. Mais le chiffre du Core CPI est plus significatif et il est devrait afficher une hausse d’un mois à l’autre de 0.2%, soit un taux annuel à 1.5% contre 1.3%.

Il s’agit d’un double test pour le marché obligataire américain et aussi pour la FED qui s’est échinée ces derniers temps à rappeler qu’elle n’avait nullement l’intention de réduire son programme de rachats d’obligations.

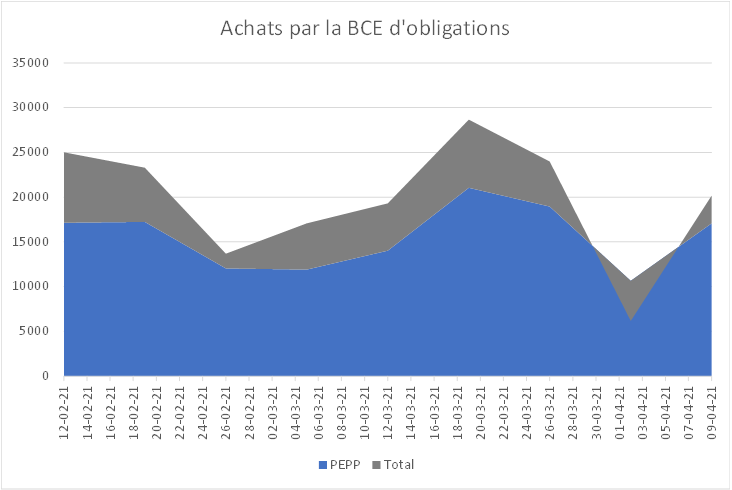

La FED n’est pas la seule à s’inquiéter d’une hausse trop rapide des taux longs, la BCE s’en inquiète encore plus, vu la faiblesse de la reprise en zone euro, et elle a augmenté ses achats la semaine passée. Comme le montre le graphique, c’est essentiellement via son programme PEPP ( enveloppe de 1.850 milliards d’euros) qu’elle est intervenue.

Quid de l’attitude des consommateurs ?

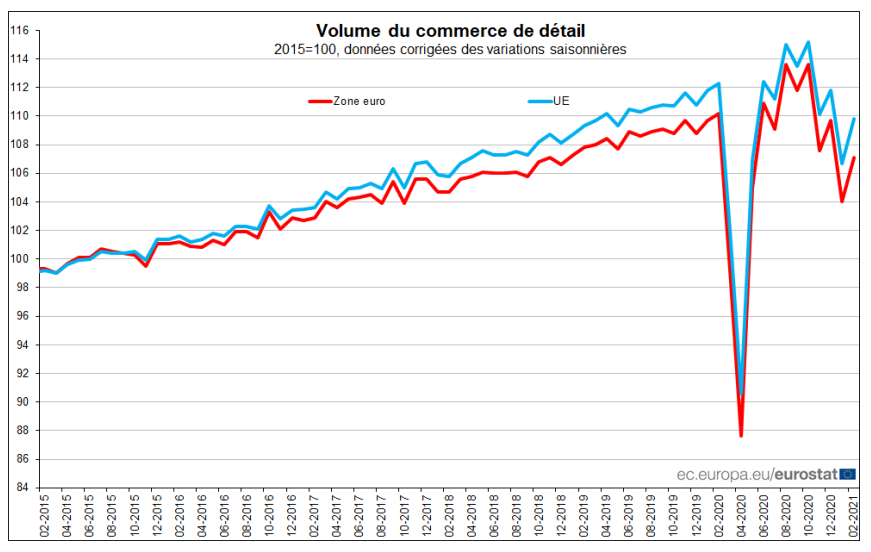

Les chiffres des ventes de détail dans l’UE montrent d’énormes disparités d’un pays à l’autre en fonction des mesures de restriction. Par rapport au mois de janvier 2021, elles ont augmenté de 2.9% (+3% dans la zone euro), mais sur un an elles ont reculé de 2.2% (-2.9% dans la zone euro).

Le graphique publié par Eurostat montre bien cette évolution erratique au gré des périodes de déconfinement et de reconfinement et avec en filigrane la grande question de savoir si les consommateurs vont être pris d’une frénésie d’achats lorsque l’économie rouvrira compte tenu de l’encours d’épargne accumulée l’année passée.

Pour revenir sur les disparités d’un pays à l’autre, les hausses les plus marquées sur un mois ont été observées en Autriche (+28,2%), en Slovénie (+16,4%) et en Italie (+8,4%) et les baisses les plus fortes ont été enregistrées à Malte (-1,5%), en France et en Hongrie (-1,2% chacune).

Et sur un an, les baisses les plus marquées ont été enregistrées au Portugal (-15,4%), en Slovaquie (-14,7%) et à Malte (-8,9%), et les plus fortes hausses ont été observées en Belgique (+11,0%), en Autriche (+5,2%) et en Croatie (+5,1%).

Subscribe

0 Comments

Oldest