La hausse de l’inflation aux Etats-Unis a bien été actée dans les chiffres, mais dans les proportions attendues, …

L’inflation n’est pas le sujet d’inquiétude en effet

Mode Expresso

Mode Lungo

La hausse de l’inflation aux Etats-Unis a bien été actée dans les chiffres, mais dans les proportions attendues, et portée par des facteurs temporaires qui devraient s’estomper avec le temps.

Hausse temporaire de l’inflation

L’inflation a progressé de 0.6% d’un mois à l’autre, soit la plus forte hausse depuis août 2012, contre une hausse de 0.4% en février. En taux annuel, elle est passé de 1.7% à 2.6%, soit le taux le plus élevé depuis août 2018.

Toutefois en excluant les éléments plus volatiles (voir le graphique des différents taux d’inflation), le Core CPI a augmenté de 0.3% en mars contre 0.1%, soit un taux annuel qui est passé de 1.3% à 1.6%.

Cette hausse reste donc dans la tendance attendue et ne devrait en rien amener la FED à changer sa politique monétaire, ni son programme de rachats. L’absence de réaction sur le front des taux aux Etats-Unis a soulagé les bourses, et a pesé légèrement sur le dollar.

Mais en toile de fond demeure le risque sanitaire qui pourrait peser sur la demande et qui continue de s’aggraver avec des déboires qui s’accumulent avec les vaccins. L’annonce d’une pause dans l’utilisation du vaccin J&J aux Etats-Unis et donc l’arrêt de son déploiement en Europe est une mauvaise nouvelle et risque de retarder la vaccination.

Et il faut entendre ce qu’a dit Boris Johnson, alors qu’il a parfois été démagogue ce qui n’est vraiment pas le cas ici, en avertissant sur la baisse rapide observée des décès à cause du Covid-19. Il a souligné que cette baisse était largement due aux trois mois de lockdown, et pas au programme de vaccination, et que les cas pourraient de nouveau augmenter en cas de relâchement trop important.

Vives inquiétudes en Inde

Après le Brésil, la dégradation de la situation sanitaire en Inde s’est fortement aggravée et il détient le triste record du nombre de cas par jour au niveau mondial et qui s’élève à 184.372.

Les conséquences économiques pourraient remettre en cause la reprise de l’économie et la roupie indienne est mise sous pression comme le montre le graphique.

Tout le problème aussi est de trouver suffisamment de vaccins pour 1,4 milliards de personne et alors que la fiabilité de certains vaccins est sérieusement mise en doute, dont le vaccin chinois.

La confiance, la pierre angulaire

On sait combien cette confiance sera indispensable pour le redémarrage de l’activité et que cette dernière est fortement (pour ne pas dire totalement) liée à la vaccination.

Ainsi, l’indice du moral des consommateurs australiens a atteint son plus haut niveau depuis 11 ans en avril et a enregistré une hausse considérable de 57 % par rapport au mois d’avril de l’année dernière. L’Australie a pris des mesures de confinement extrêmement draconiennes et qui semblent porter ses fruits.

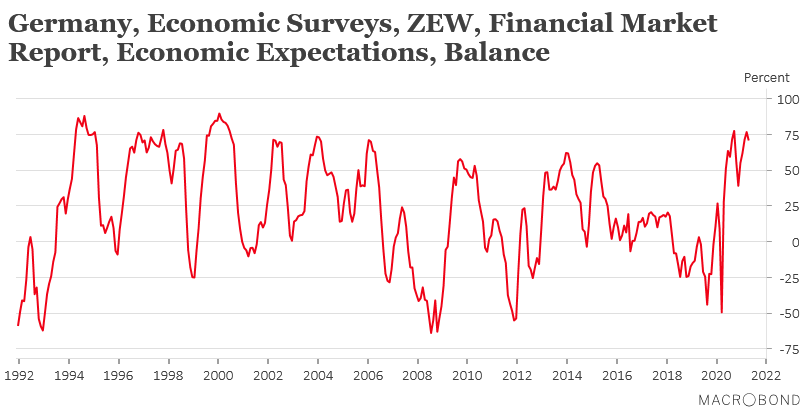

Par contre, l’indice ZEW, qui mesure le moral des investisseurs en Allemagne, a lourdement chuté en passant de 76.6 à 70.7, soit son premier recul depuis novembre 2020. Comme le montre le graphique, il était à un niveau relativement élevé et donc le recul doit être relativisé, mais il exprime clairement les craintes que font (et donc feraient) peser les mesures de restriction sur la consommation.

Comment les Américains ont-ils utilisés les aides ?

C’est une question qui taraude les économistes, mais pas que, et qui est évidemment un facteur extrêmement important sur le risque inflationniste ou pas.

C’est pour cette raison que les économistes de la FED de New York se sont penchés sur la question. Selon leurs estimations, lors du premier chèque en juin 2020, les Américains ont dépensé environ un tiers, épargné un tiers et utiliser le reste pour se désendetter.

Par contre avec les chèques de janvier et mars 2021, la part de la consommation a baissé et sur celui de mars, elle ne représentait plus qu’un quart. Pour les économistes de la Fed de New York, « dans un environnement qui continue d’être caractérisé par des contraintes pesant sur de nombreuses activités et par un chômage élevé, ainsi que par une forte incertitude quant à la durée et à l’impact économique à terme de la pandémie (y compris une incertitude élevée sur l’inflation future), le soutien budgétaire continue d’avoir plutôt un impact sur l’épargne que sur la consommation ».

Question subsidiaire, est-ce que ce surcroit d’épargne a été utilisé en partie pour investir en bourse ? C’est très probable et peut certainement en partie expliquer aussi certaines valorisations excessives.

Subscribe

0 Comments

Oldest