La récente flambée des prix des produits de base a suscité des discussions sur l’arrivée d’un nouveau super cycle ….

Un nouveau super cycle des matières premières en cours ?

Mode Expresso

Mode Lungo

La récente flambée des prix des produits de base a suscité des discussions sur l’arrivée d’un nouveau super cycle – une période prolongée au cours de laquelle un large éventail de prix de produits de base augmente de manière significative au-dessus de leur tendance à long terme. Certains signes indiquent en effet que nous pourrions être au début d’un marché haussier séculaire des matières premières, soutenu par des mesures de relance budgétaire massives en faveur de la transition écologique. Néanmoins, nous pensons qu’il est prématuré de déclarer un super cycle complet, car il reste à voir si la période de forte demande générée par l’élan écologique se poursuivra. En outre, toutes les matières premières ne bénéficieront pas des mêmes avantages, les combustibles fossiles ayant peu de chances de participer à une croissance structurelle robuste à long terme. Tout cela a des implications macroéconomiques importantes, notamment la confirmation de notre opinion selon laquelle l’inflation à moyen terme sera bien ancrée et modérée dans les économies avancées.

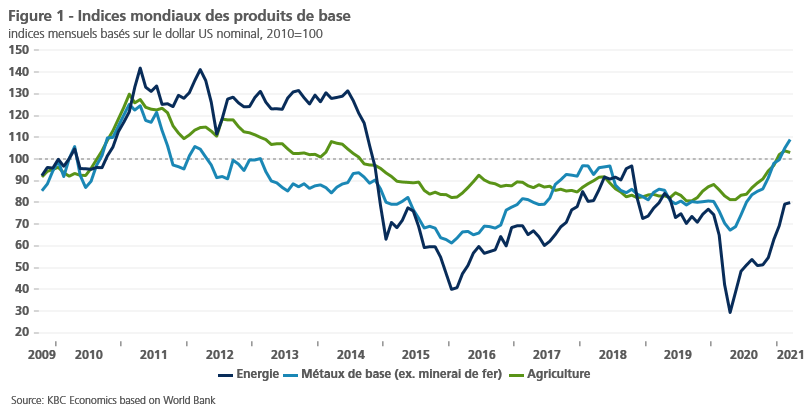

Le marché des produits de base a connu un bon début d’année 2021, avec des hausses de prix considérables dans les secteurs de l’énergie, des métaux et des produits agricoles (figure 1). La forte hausse des prix des produits de base a, en général, reflété au moins trois facteurs importants. Tout d’abord, la reprise économique mondiale après la pandémie, tirée en partie par la Chine, premier consommateur d’un large éventail de produits de base. Dans le même temps, l’optimisme alimenté par les vaccins a eu un impact particulièrement positif sur les prix des produits de base, renforçant encore la dynamique depuis la fin 2020. Enfin, avec la hausse des anticipations d’inflation, et même certaines inquiétudes quant à une inflation galopante, les investisseurs financiers cherchent de plus en plus à acheter des actifs réels pour se protéger de l’inflation.

Qu’est-ce qu’un super cycle des produits de base ?

La hausse des prix des produits de base a suscité des discussions sur un nouveau super cycle – une période prolongée au cours de laquelle un large éventail de prix de produits de base augmente de manière significative au-dessus de leur tendance à long terme. Les super cycles diffèrent des fluctuations à court terme à trois égards importants. Premièrement, ils reflètent principalement des changements structurels majeurs dans l’économie mondiale. Deuxièmement, ils ont tendance à s’étendre sur une période beaucoup plus longue (jusqu’à quelques décennies) avec un mouvement complet de creux à creux. Troisièmement, les super cycles sont observés sur un large éventail de produits de base, notamment l’énergie, les métaux et même les produits agricoles.

Les prix des matières premières sont, en général, déterminés par les fondamentaux de l’offre et de la demande, et c’est précisément la déconnexion entre l’offre et la demande qui crée les conditions de base des super cycles. Ceux-ci sont généralement déterminés par la demande, c’est-à-dire qu’une période prolongée de croissance exceptionnellement forte de la demande, à laquelle les producteurs ne peuvent répondre, provoque une flambée durable des prix. Il n’existe cependant pas deux super cycles identiques, la durée de la hausse et de la baisse variant considérablement d’un cycle à l’autre.

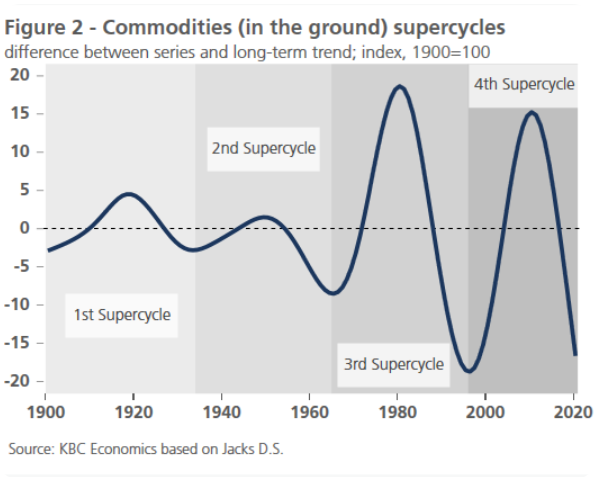

Depuis le début des années 1900, on a assisté à quatre super cycles complets de matières premières (figure 2). Si le premier a coïncidé avec l’industrialisation des États-Unis au début du XXe siècle, le deuxième a résulté de la reconstruction d’après-guerre en Europe et au Japon. Le troisième super cycle reflète principalement le pic énergétique des années 1970. L’émergence de la Chine en tant que superpuissance économique majeure à la fin des années 1990 a ensuite stimulé le dernier super cycle qui s’est prolongé jusqu’à la crise financière mondiale. Le rythme rapide de l’industrialisation et de l’urbanisation en Chine (et dans certains autres marchés émergents) a considérablement stimulé la demande sur les marchés des produits de base. En conséquence, les prix réels de l’énergie et des métaux ont plus que doublé au cours de la période 2003-2008, tandis que le prix réel des produits agricoles a augmenté de 50 %.

Le Covid-19 donnera-t-il le coup d’envoi d’un nouveau super cycle des matières premières ?

Pour certains analystes, la hausse actuelle des prix des produits de base est alimentée par des forces structurelles similaires à celles du boom chinois du début des années 2000. Les prédictions d’un nouveau super cycle des produits de base se multiplient au vu de la reprise post-pandémique robuste, soutenue par des mesures de relance budgétaire massives dans les principales économies. Il est important de noter qu’une part considérable de ces mesures de relance devrait être consacrée à la transition écologique, avec des investissements plus importants pour lutter contre le changement climatique. Des politiques environnementales plus agressives sont en train de gagner du terrain aux États-Unis, mais la “Next Generation” de l’UE, ainsi que l’engagement de la Chine en faveur de la neutralité carbone, devraient également contribuer à la dynamique de l’élan vert. Tout cela est censé donner un coup de fouet à la demande de matières premières nécessaires à la construction d’infrastructures d’énergie renouvelable.

Bien que certains signes indiquent que nous pourrions être au début d’un marché haussier séculaire dans les matières premières, nous pensons qu’il est prématuré de déclarer un nouveau super cycle à part entière dès maintenant. Étant donné que les super cycles sont axés sur la demande, il faudrait que la croissance de la demande soit forte et durable dans les années à venir. La transition énergétique a le potentiel d’entraîner une hausse structurelle de la demande de produits de base, mais il reste à voir dans quelle mesure ses répercussions sur la demande seront finalement positives. En outre, même si la transition écologique donne une impulsion exceptionnellement forte à la demande, toutes les matières premières n’en profiteront pas de la même manière. Si certains métaux industriels comme le cuivre, l’aluminium ou le cobalt sont prêts à connaître une décennie exceptionnelle, les combustibles fossiles ont peu de chances de participer à cette croissance structurelle à long terme dans le cadre de la transition écologique.

Des implications macroéconomiques importantes

Tout ceci a des implications macroéconomiques importantes, notamment en ce qui concerne les perspectives d’inflation. Les prix des produits de base, et surtout les prix du pétrole, sont parmi les principaux moteurs de l’inflation des consommateurs, car les coûts des matières premières sont généralement répercutés sur les consommateurs. Au cours des prochains mois, les principales économies avancées devraient connaître une accélération notable des pressions inflationnistes, en partie due à la hausse des prix du pétrole (voir Perspectives économiques KBC d’avril). Nous considérons néanmoins ces pressions à la hausse comme temporaires, malgré certaines inquiétudes croissantes concernant une inflation nettement plus élevée dans les années à venir. Dans l’ensemble, nous prévoyons une inflation à moyen terme bien ancrée et modérée dans les économies avancées, en partie aussi sur la base de l’hypothèse d’un comportement raisonnable des prix des matières premières dans les années à venir.

Dominik Rusinko

Subscribe

0 Comments

Oldest