Portées par l’optimisme de la reprise, les matières premières sont orientées nettement à la hausse et …

Les matières premières anticipent la forte reprise

Mode Expresso

Mode Lungo

Portées par l’optimisme de la reprise, les matières premières sont orientées nettement à la hausse et en particulier le prix du baril.

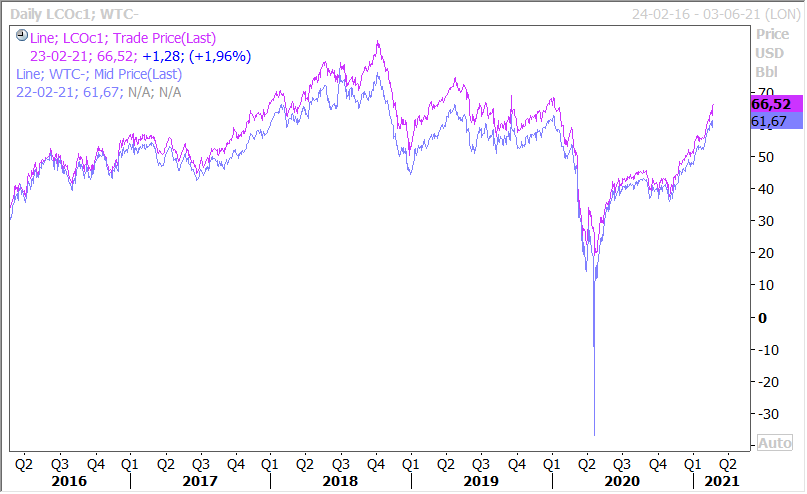

Hausse du prix du baril

Plusieurs facteurs expliquent cette hausse, et d’abord l’optimisme concernant le lancement des vaccins, et la baisse de la production suite au fait que les approvisionnements américains tardent à revenir après le gel de la production de brut au Texas la semaine dernière.

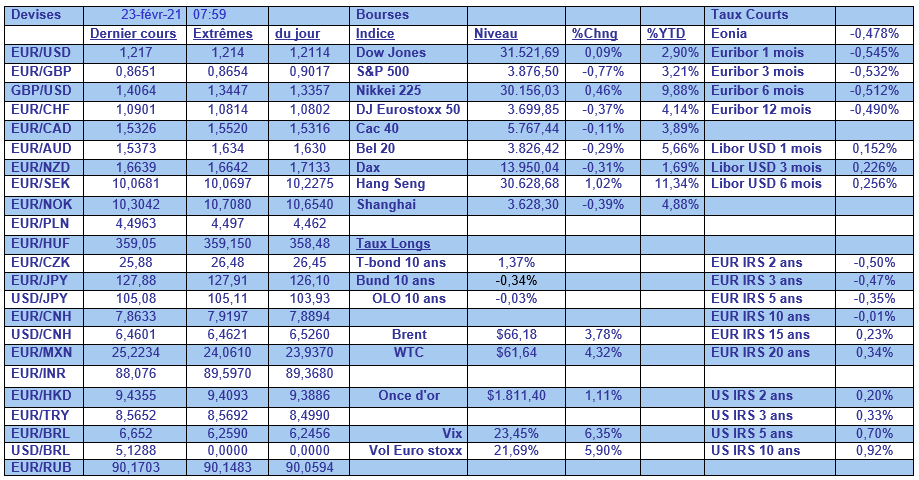

En effet, les producteurs texans pourraient mettre au moins deux semaines pour redémarrer la production de plus de 2 millions de barils par jour. Conséquence, comme le montre le graphique, les prix se sont envolés aussi bien pour le Brent que pour le WTI.

La conjonction d’une diminution des stocks, d’une production qui reste bridée par l’OPEP+ et d’une hausse de la demande devrait encore soutenir les prix et si la reprise s’accélère sur la deuxième partie de l’année, il faut s’attendre à une poursuite du mouvement.

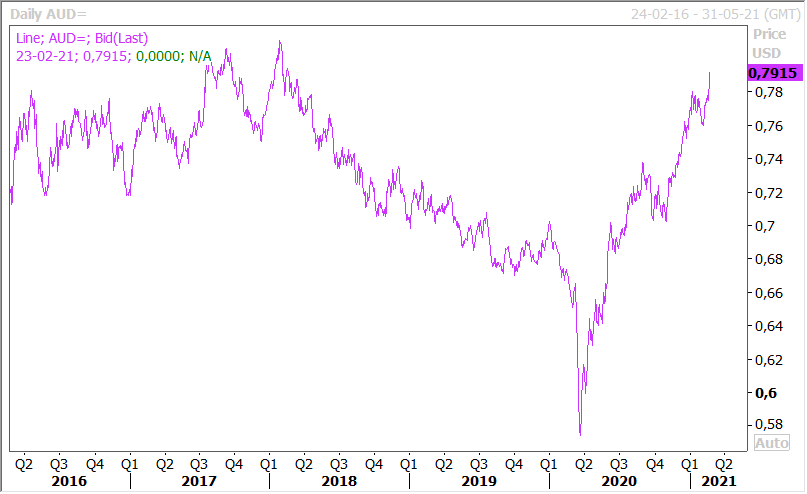

Mais bien évidemment, cette hausse des prix des matières premières entretient les anticipations de hausse de l’inflation et donc la hausse des taux longs. Et profite aussi aux devises liées aux prix des matières premières comme par exemple le dollar australien qui se renforce nettement par rapport au dollar, comme le montre le graphique.

Préoccupation des banques centrales

Cette hausse des taux longs commence à sérieusement préoccuper les banques centrales et Christine Lagarde a déclaré hier que la BCE suit de près cette récente hausse.

Dans son discours, elle a souligné que « les taux swap indexés au jour le jour sans risque et les rendements souverains sont particulièrement importants, car ils sont de bons indicateurs précoces de ce qui se passe aux stades ultérieurs de la transmission de la politique monétaire. En conséquence, la BCE suit de près l’évolution des rendements des obligations nominales à long terme ».

Ses propos ont entrainé une baisse immédiate des taux longs surtout qu’avec environ 1 000 milliards d’euros non encore dépensés dans le cadre du PEPP, la BCE dispose et ce sont les termes de Christine Lagarde d’une “puissance de feu et d’une flexibilité considérables”.

Et c’est aussi pour cela que le discours de Powell lors de sa présentation du rapport semestriel de politique monétaire est attendu avec une certaine fébrilité. Il devrait maintenir un ton « dovish » et réitérer les récents commentaires selon lesquels les États-Unis sont encore loin de leurs doubles objectifs en matière d’emploi et d’inflation.

Et il devrait aussi balayer les discussions sur la réduction des achats d’actifs ou la sortie des mesures de relance monétaire, qu’il juge trop tôt, mais il est bien évidemment attendu sur cette hausse des taux longs.

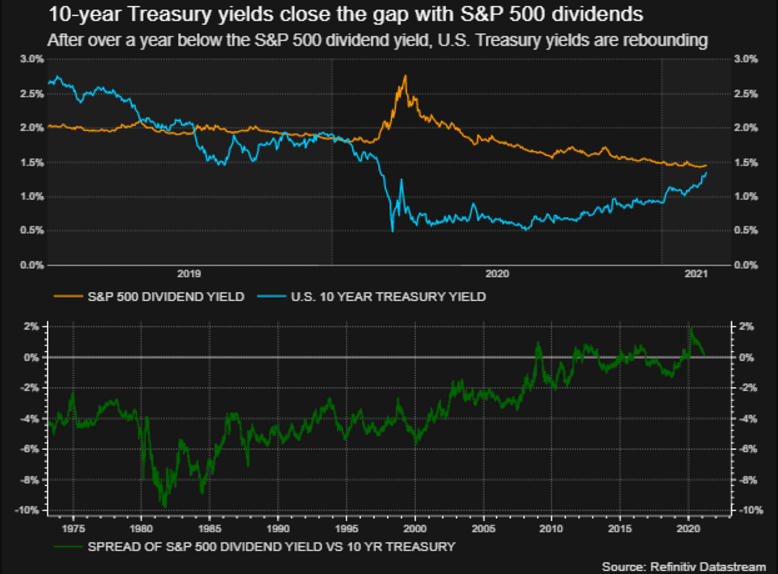

Cette hausse des taux longs, qui demeure cependant modeste, serait-elle un retour à une certaine normalité ? On peut se poser la question en observant le graphique qui reprend l’évolution du rendement du treasury 10 ans et celui des dividendes du S&P500 et où il apparait que l’avantage de ce dernier était anormal en 2020 à cause de la faiblesse des taux.

Nous sortons peut-être tout doucement de la période marquée par des taux longs négatifs, qui était quand même, quand on observe les taux sur 20 ans, une anomalie.

Subscribe

0 Comments

Oldest