Depuis le début de 2021, les rendements des obligations américaines à 10 ans ont fortement augmenté pour atteindre environ 1,50 %….

L’incertitude sur la politique de la Fed pousse les taux américains à la hausse

Mode Expresso

Mode Lungo

Depuis le début de 2021, les rendements des obligations américaines à 10 ans ont fortement augmenté pour atteindre environ 1,50 %. Les prévisions d’inflation relativement stables au cours de la même période indiquent qu’il s’agit principalement d’une augmentation des rendements réels. Ces rendements réels n’ont probablement pas tant augmenté en raison de la hausse des taux directeurs attendus, mais principalement en raison de l’incertitude accrue concernant ces taux directeurs, qui a entraîné une hausse de la prime de terme. Une communication plus claire de la Fed pourrait donc permettre d’éviter une répétition du taper tantrum de 2013. Alors que la banque centrale du Japon pourrait être en mesure de neutraliser en grande partie les retombées de la hausse des rendements américains grâce à sa politique de contrôle explicite de la courbe des rendements, la boîte à outils politique de la BCE se limite à ses programmes d’achat et à ses prévisions.

Depuis le début de l’année 2021, les rendements des obligations d’État américaines à 10 ans ont fortement augmenté, de plus de 70 points de base, pour atteindre environ 1,50 % fin février. Cette hausse ne s’est pas limitée à l’extrémité longue de la courbe des taux, mais s’est également appliquée aux échéances à moyen terme. Par exemple, les rendements à cinq ans ont augmenté de plus de 40 points de base pour atteindre environ 0,80 % au cours de la même période. Bien que ni le niveau des rendements obligataires ni la pentification de la courbe des rendements n’aient atteint un niveau exceptionnellement élevé jusqu’à présent, la rapidité de la hausse est d’autant plus remarquable. Cela soulève la question de savoir ce qui est à l’origine de ce mouvement exceptionnel.

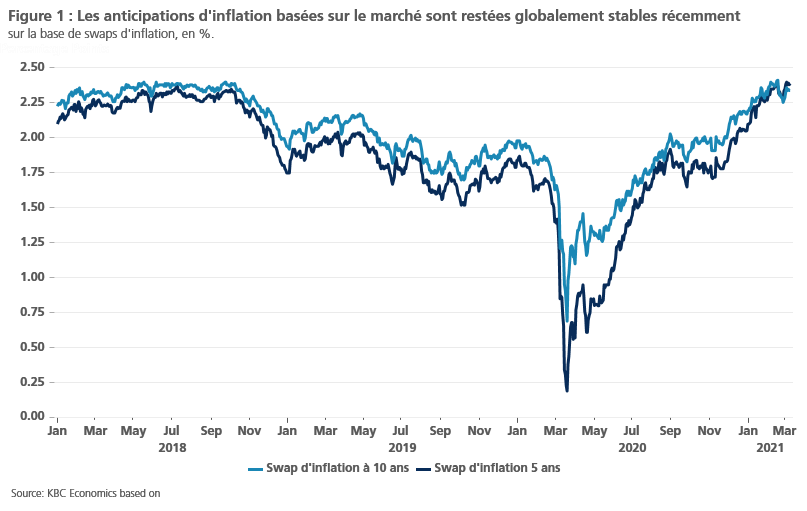

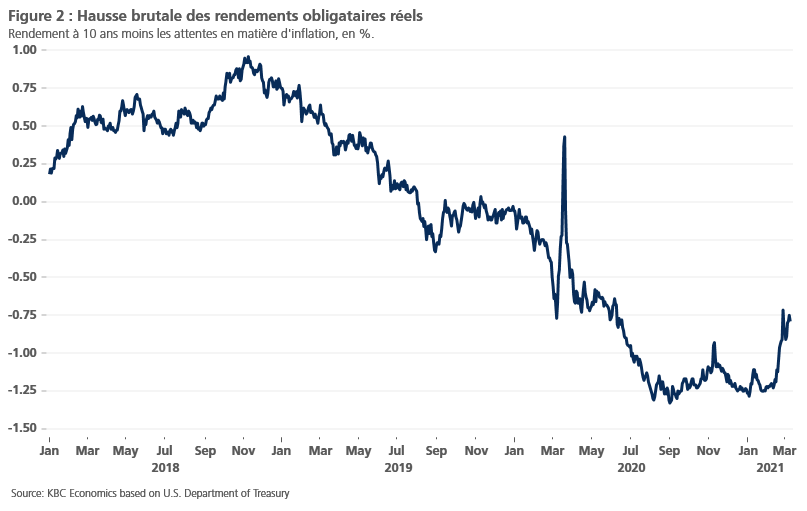

Tout d’abord, la tendance relativement stable des anticipations d’inflation du marché depuis le début de l’année suggère qu’elles ne sont pas le principal moteur de la hausse des taux d’intérêt (figure 1). La hausse des rendements obligataires reflète plutôt des taux d’intérêt réels (corrigés de l’inflation) plus élevés. Il est important de noter que, même après la récente hausse, les taux d’intérêt réels américains sont toujours clairement négatifs, c’est-à-dire à des niveaux particulièrement bas (figure 2).

La question suivante est donc de savoir quelle composante des taux d’intérêt réels a été le principal déterminant de cette hausse. Selon l’hypothèse dite des “anticipations élargies” de la structure par terme des taux d’intérêt, nous pouvons interpréter un taux d’intérêt à long terme comme la moyenne composée des taux d’intérêt à court terme attendus, plus une prime de risque, la “prime de terme”. Cette prime sert, entre autres, à compenser le risque que ces anticipations se révèlent fausses. Pour les investisseurs neutres vis-à-vis du risque, la prime de risque requise est normalement de zéro pour cent, tandis que pour les investisseurs averses au risque, elle doit normalement être positive. Une prime de terme négative, comme ce fut le cas en 2019 et 2020, est plutôt exceptionnelle et indique souvent d’autres facteurs ou anomalies. Cela peut être dû, par exemple, à l’effet perturbateur des programmes d’achat d’actifs à grande échelle des banques centrales ou à un excès de liquidités abondant sur le marché.

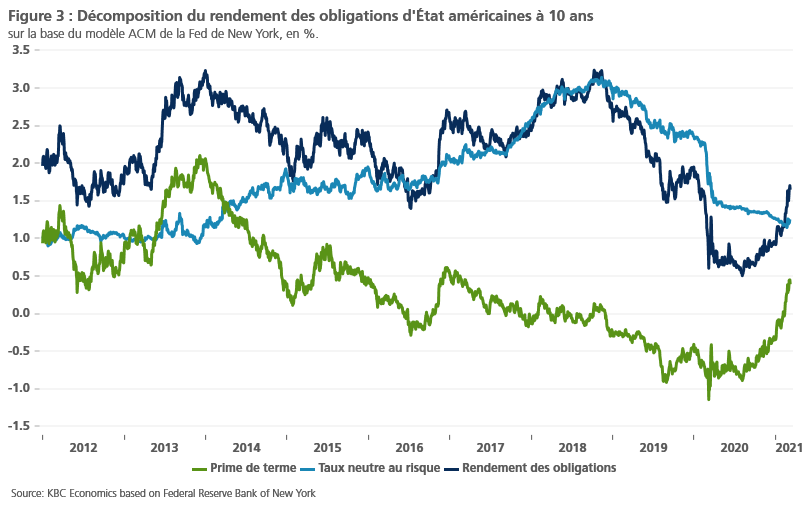

Pour examiner l’évolution récente de la prime de terme, nous nous appuyons sur le modèle ACM de la Réserve fédérale de New York. Dans ce modèle, le taux d’intérêt à long terme observé est décomposé en sa composante risque-neutre (c’est-à-dire les taux à court terme futurs attendus) et en la prime de terme. Cette décomposition ACM dans la figure 3 suggère que la récente hausse des rendements obligataires était presque entièrement due à la hausse de la prime de terme. L’évolution attendue du taux d’intérêt à court terme futur (le taux d’intérêt dit “risque-neutre”) a joué un rôle moins important. Le modèle suggère donc que, bien que le marché s’attende toujours à ce que la banque centrale américaine (Fed) maintienne un taux directeur largement inchangé dans un avenir proche (en d’autres termes, pas d’augmentation du “taux neutre par rapport au risque”), il est devenu moins sûr de lui. Par conséquent, le marché exige une compensation plus élevée pour la prise de ce risque (sous la forme d’une prime de terme plus élevée).

En outre, la normalisation de la prime de terme – elle est redevenue positive, du moins dans la spécification du modèle ACM – peut également être liée à une éventuelle réduction future des achats d’obligations par la Fed. Ces achats d’obligations ont joué un rôle important de distorsion en poussant artificiellement à la baisse la prime de terme au cours de la dernière décennie. Les indications actuelles de la Fed sur son programme d’achat d’obligations peuvent avoir contribué à accroître l’incertitude du marché quant au calendrier exact de cette réduction. Si cette hypothèse est correcte, l’évolution des rendements obligataires américains dépendra du moment où la Fed apportera des éclaircissements à ce sujet. La figure 3 montre également que la hausse abrupte des rendements obligataires et de la prime de terme lors du “taper tantrum” de 2013 était un exemple instructif de ce qui peut arriver aux rendements obligataires si les attentes du marché concernant la politique de la Fed ne correspondent pas suffisamment aux intentions réelles de la banque centrale.

En raison de la forte intégration des marchés obligataires internationaux, les rendements américains ont également entrainé les rendements allemands, bien que dans une mesure plus limitée. Même le taux de rendement japonais à 10 ans a dépassé 10 points de base, malgré l’objectif de rendement explicite de 0 % fixé par la Banque du Japon. Toutefois, la Banque du Japon (BoJ) peut probablement empêcher une nouvelle hausse des rendements japonais relativement facilement grâce à sa politique de contrôle de la courbe des rendements (YCC). Dans le cadre de cette politique, la BoJ promet d’acheter ou de vendre le montant d’obligations d’État nécessaire pour maintenir les rendements autour de 0 %.

La BCE est dans une situation plus difficile. Une politique YCC n’est pas un choix évident pour la BCE en l’absence d’un marché obligataire paneuropéen suffisamment important. Il n’y a probablement pas de consensus sur la “maîtrise des écarts”, qui impliquerait la fixation d’un objectif pour tous les rendements des obligations d’État de la zone euro. La BCE devra donc se contenter de ses programmes d’achat existants (notamment le PEPP) jusqu’à nouvel ordre, complétés par des indications prévisionnelles sur son taux directeur. Pour le reste, la BCE ne peut qu’espérer que les rendements américains n’augmentent pas trop vite et trop fortement.

Dieter Guffens

Subscribe

0 Comments

Oldest