Après la BCE, c’est au tour de la FED d’être mise sur le gril alors qu’elle tient sa réunion ce mercredi ….

La FED est sous pression à son tour

Mode Expresso

Mode Lungo

Après la BCE, c’est au tour de la FED d’être mise sur le gril alors qu’elle tient sa réunion ce mercredi et que les taux longs sont repartis à la hausse.

Tension sur les taux

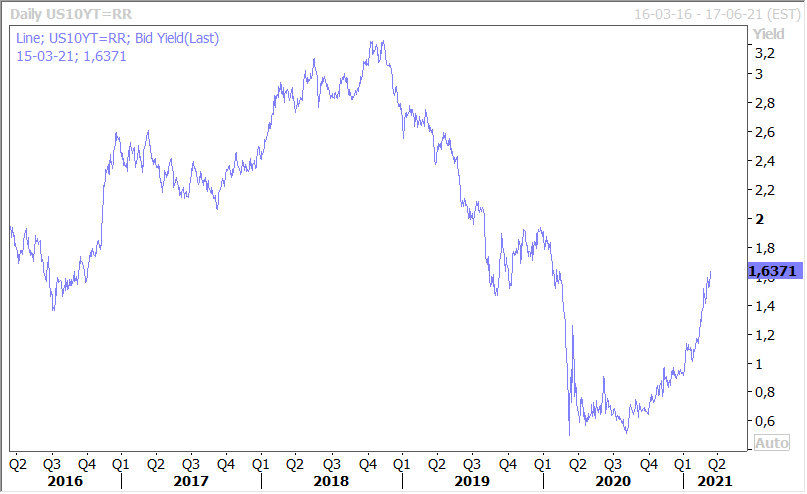

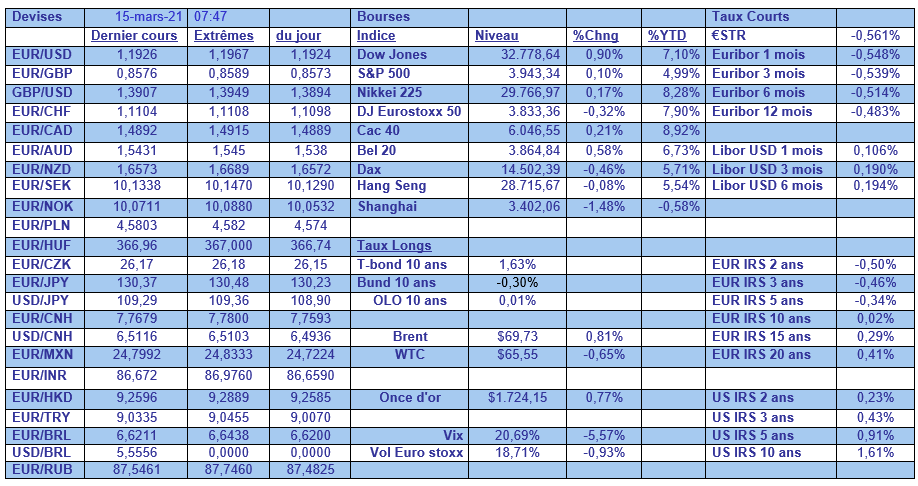

Les taux longs sont de nouveau au centre des attentions, alors qu’ils sont clairement repartis à la hausse comme le montre le graphique de l’évolution du rendement du treasury 10 ans. La FED, qui se réunit ce mercredi, devrait revoir à la hausse ses prévisions de croissance et d’inflation pour tenir compte de l’impact positif de la vaccination et du plan de relance de 1.900 milliards de dollars.

Cette hausse des taux longs trouve son explication dans ces deux facteurs, mais pas seulement et je publierai cet après-midi une petite note de réflexion de mon collègue de KBC qui explique que cette hausse est aussi en partie liée aux anticipations de hausse des taux de la part de la FED.

La FED devra tenir compte de l’évolution des prix à la production qui, après une hausse de 1.3% en janvier, ont augmenté de 0.5% en février, soit un taux annuel qui est passé de 1.7% à 2.8%, son niveau le plus élevé depuis octobre 2018. Il est toujours important de regarder le Core PPI, qui est moins volatile, qui est passé de 2% à 2.2%, ce qui montre un niveau en ligne avec l’objectif de la FED, même si ce n’est pas ce taux qu’elle regarde en particulier.

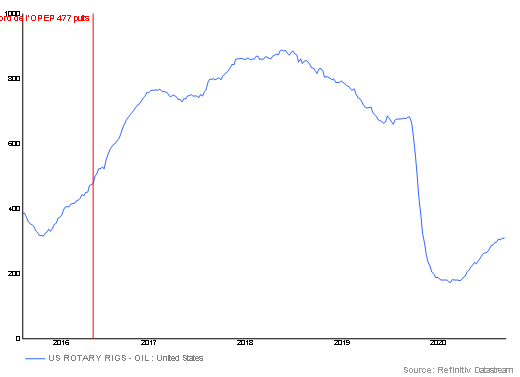

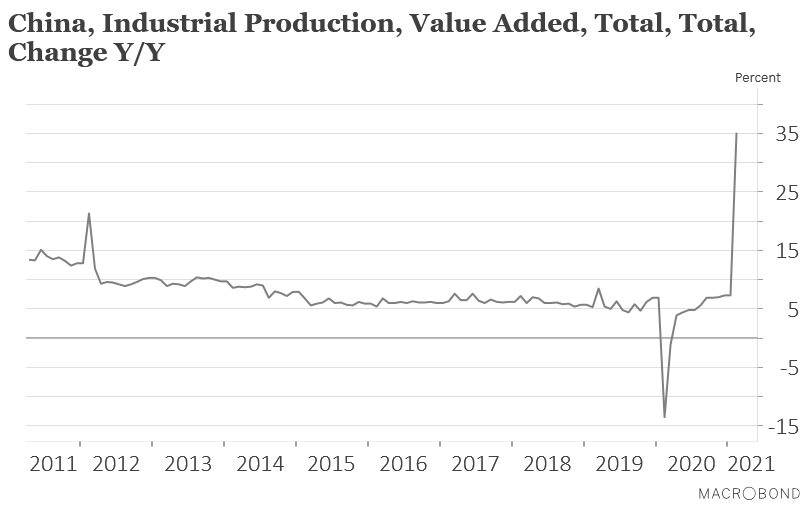

Elle devra aussi tenir compte dans ses projections de la hausse du prix du baril qui se rapproche à nouveau des 70$ pour le Brent. Les causes sont connues, restriction de la production par l’OPEP+, diminution de la production aux Etats-Unis (stagnation des puits de pétrole de schiste comme le montre le graphique), et hausse de la demande en particulier en Chine comme l’ont confirmé les chiffres de la production industrielle en Chine.

Hausse en Chine

Ce n’est pas une hausse mais une explosion de la production en Chine à laquelle on a assisté comme le montre le graphique, preuve de la reprise fulgurante de l’activité et même si les chiffres sont biaisés à cause de l’effondrement de l’année passée.

Ainsi, la production industrielle a augmenté de 35,1 % au cours des deux premiers mois par rapport à l’année précédente, contre une hausse de 7,3 % en décembre.

Et les ventes au détail ne sont pas en reste avec une hausse de 33,8 %, après une croissance de 4,6 % en décembre et une contraction de 20,5 % pour janvier-février 2020.

Mais évidemment la comparaison par rapport à 2020 est faussée, et même par rapport à 2019 la hausse est sensible et montre que l’économie chinoise est en forte croissance. Par rapport aux deux premiers mois de 2019, la production industrielle est en hausse de 16,9% et les ventes au détail en augmentation de 6,4%.

Comparaisons peu flatteuses

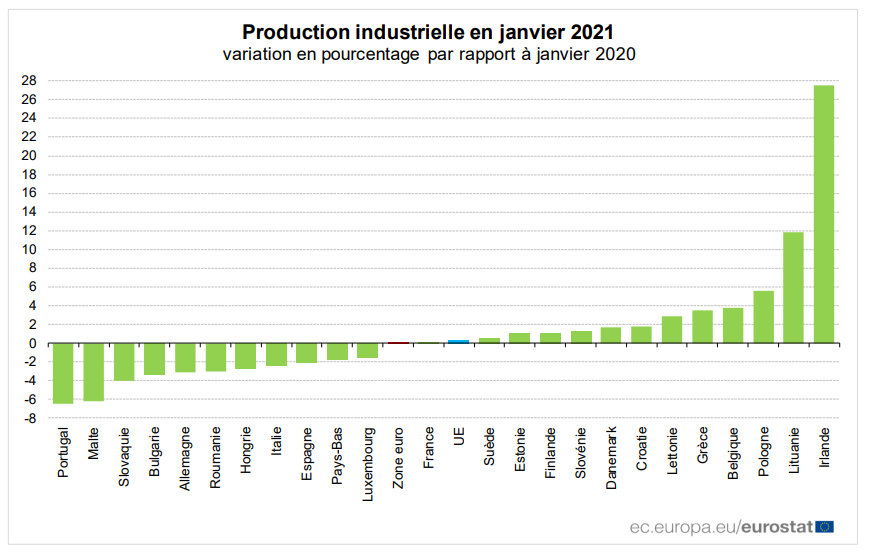

La comparaison avec la Chine est peu flatteuse quand on regarde les chiffres de production industrielle en zone euro et dans l’UE. Cette dernière a augmenté de 0.8% et de 0.7% respectivement d’un mois à l’autre, mais par rapport à janvier 2020 elle a progressé de 0.1% pour la zone euro et de 0.3% pour l’UE.

Et quand on observe les chiffres par pays, comme le montre le graphique, on constate d’énormes divergences, même si les chiffres pour l’Irlande doivent être pris avec précaution car sujet à révision de la méthode de calcul.

Autre comparaison, en Grande-Bretagne, le PIB a reculé de 2.9% en janvier, soit une baisse de 9.2% par rapport à janvier 2020. Ce chiffre de -2.9% est moins mauvais que prévu, mais confirme cependant que le premier trimestre affichera un recul du PIB.

En cause, bien évidemment les mesures de confinement qui ont pesé sur l’ensemble de l’activité mais aussi à cause d’une forte contraction des échanges commerciaux avec l’UE à la suite du Brexit.

Subscribe

0 Comments

Oldest