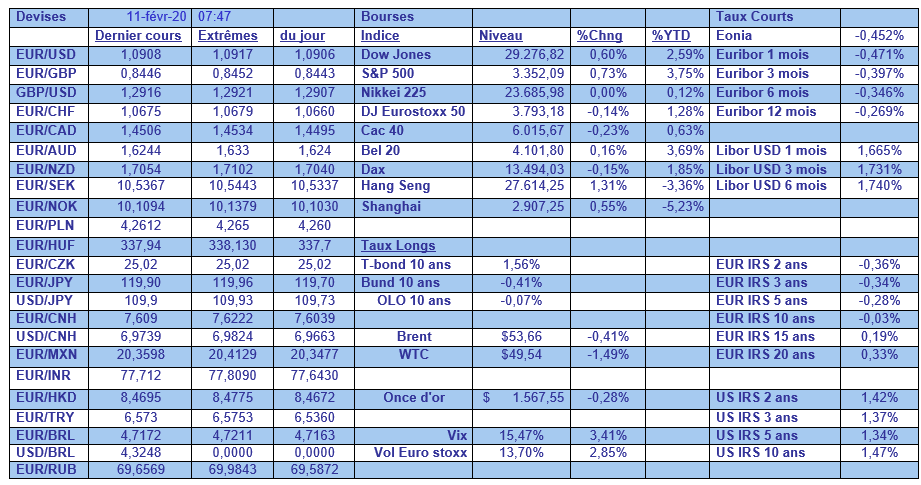

Le dollar continue de se renforcer et en particulier face à l’euro, et dans le même temps le prix du baril continue …

L’euro sous pression

Mode Expresso

Mode Lungo

Le dollar continue de se renforcer et en particulier face à l’euro, et dans le même temps le prix du baril continue d’être mis sous pression malgré la perspective d’une baisse de la production.

Euro sous pression

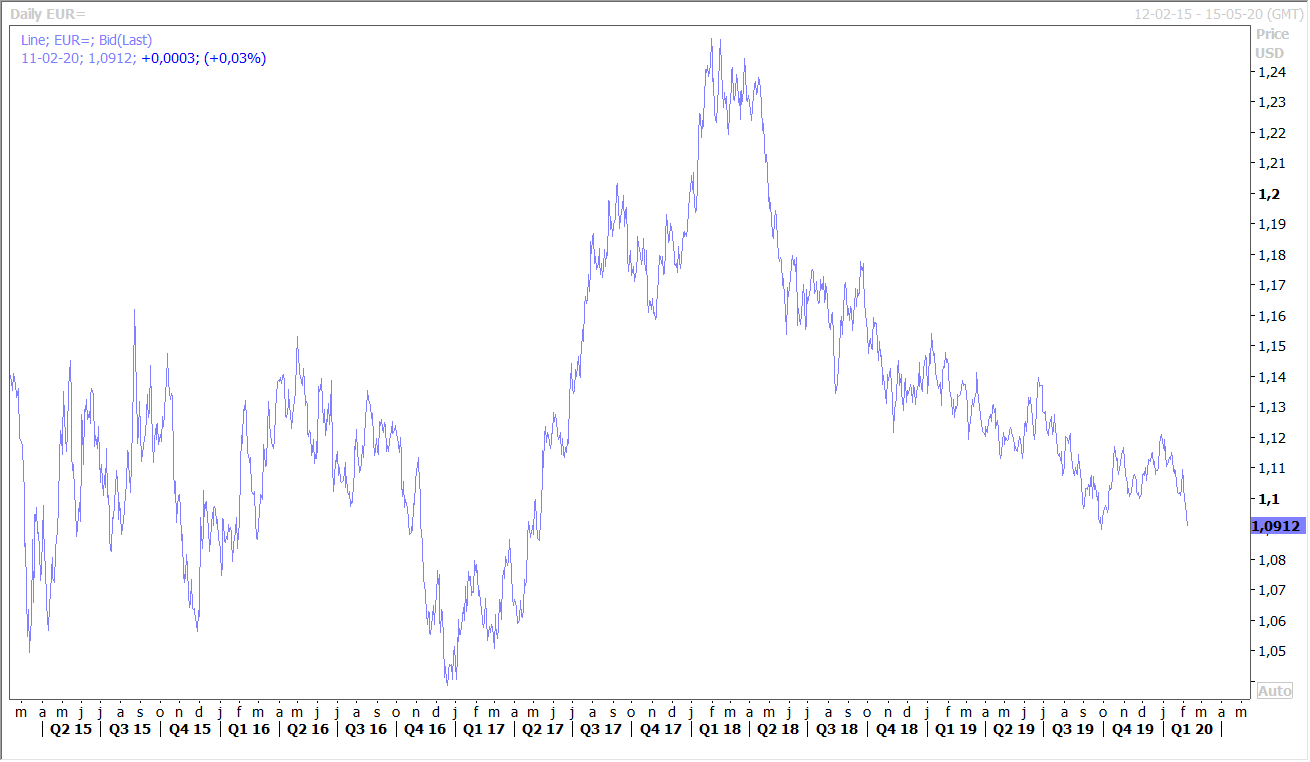

Car clairement c’est l’euro plutôt qui est sous pression, comme le montre le graphique avec un niveau qu’on n’avait plus vu depuis mai 2017.

Trois éléments peuvent expliquer ce recul. D’abord clairement l’Europe sera plus affectée que les Etats-Unis par le ralentissement de l’économie chinoise, comme nous sommes une économie plus ouverte (le dernier décompte est de plus de 1.000 morts et 42.000 personnes contaminées).

Ensuite, parce que comme je le soulignais hier, l’Allemagne ne se porte pas bien économiquement mais aussi politiquement. En effet, l’annonce par AKK, la dauphine d’Angela Merkel, de se retirer de la présidence de la CDU et de ne pas briguer le poste de Chancelière donc, a provoqué un nouveau choc. La CDU est fragilisée et affaiblie et à travers elle Angela Merkel et la question de savoir si elle pourra terminer son mandat se pose sérieusement. Et cela à un moment où l’Allemagne ne montre aucun signe de reprise.

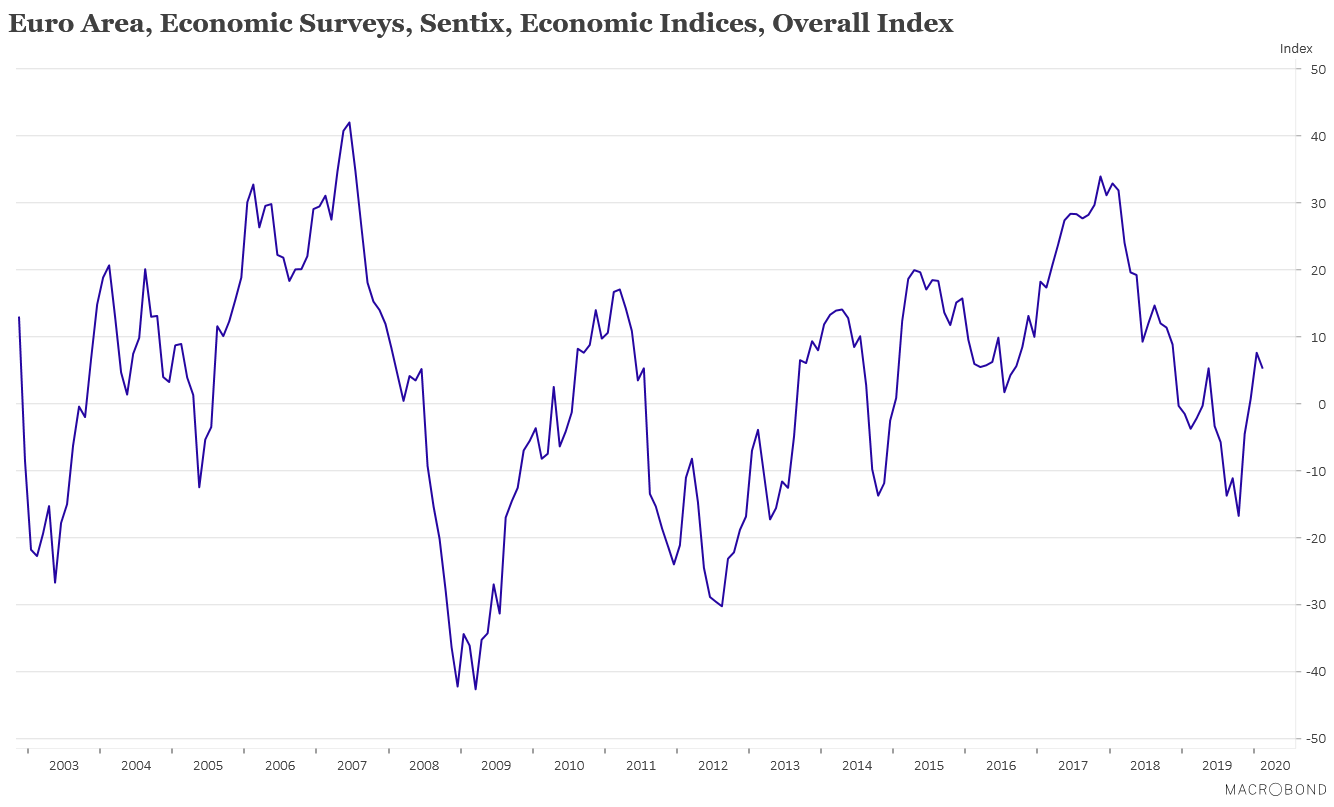

Troisième raison, comme le montre le graphique, et même si l’effet devrait être limité, le coronavirus a provoqué un recul de l’indice de confiance Sentix. Alors que cette indice avait très nettement rebondi, il a été stoppé net dans son élan. Le risque de voir la croissance en zone euro s’étioler au premier trimestre à cause du ralentissement de la Chine est de plus en plus grand. Le ministre de l’économie français a fait part de ses craintes et en Italie la commission du budget du parlement a revu la croissance à 0.2% en 2020 contre 0.5% précédemment.

Et je pourrais rajouter à ces éléments, la meilleur performance de la bourse américaine par rapport aux bourses européennes avec un nouveau record encore hier pour le Nasdaq.

Le yo-yo

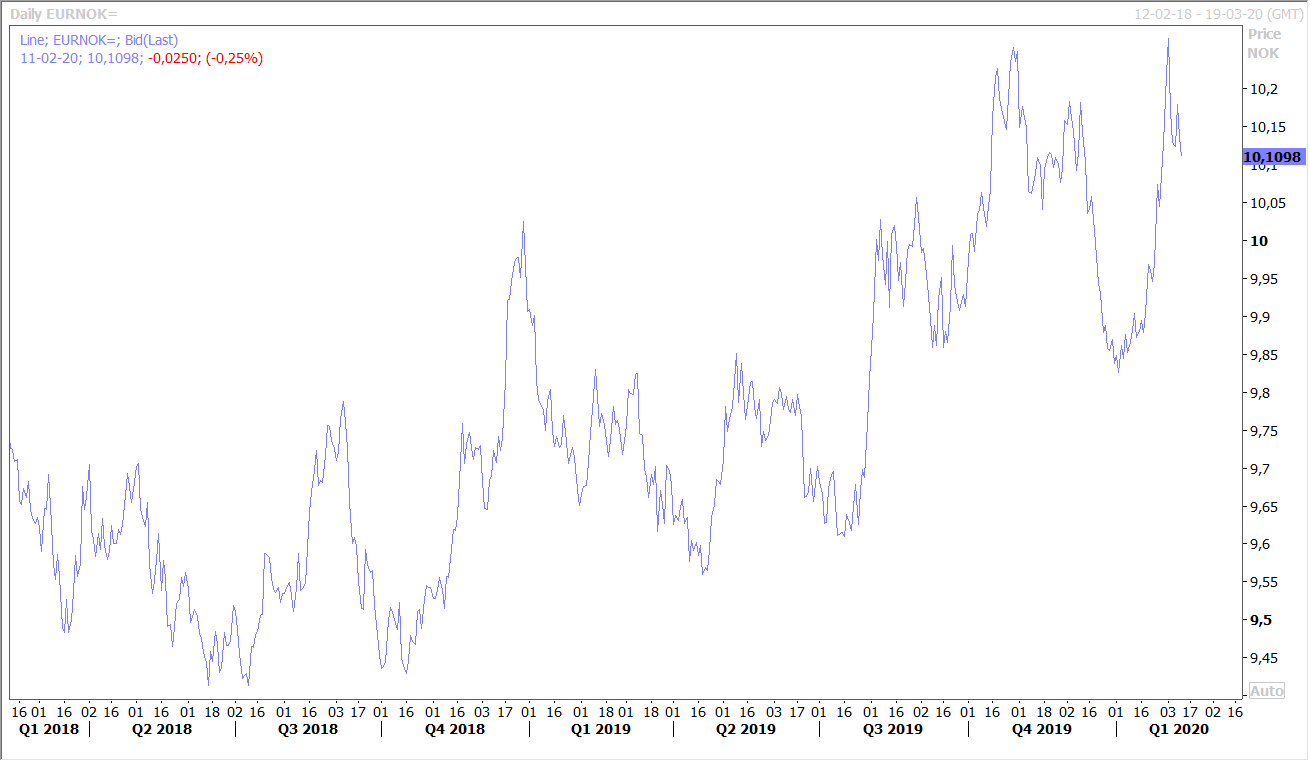

Il s’agit des mouvements sur la couronne norvégienne qui restent quand même d’une grande amplitude comme le montre le graphique par rapport à l’euro.

Si la couronne norvégienne s’est un peu reprise après une chute quand même assez vertigineuse, c’est en partie dans l’espoir d’un rebond du prix du baril. Mais aussi parce que l’inflation a fait un sérieux bond qui relance les anticipations de hausse de taux.

Le Core CPI est en effet passé de 1.8% à 2.9% en janvier dépassant dans le même temps l’objectif de la banque centrale. Même si la croissance s’est ralentie avec un taux de 0.2% au quatrième trimestre contre 0.6% le trimestre précédent, cette hausse de l’inflation a boosté la devise.

La banque centrale de Norvège qui se réunit le 19 mars sera donc confrontée à un choix délicat car cette hausse de l’inflation pourrait l’obliger à augmenter ses taux plus vite que prévu.

Confirmation ou pas ?

En Grande-Bretagne, les chiffres réels vont-ils confirmer la reprise de l’activité comme l’ont indiqué les indices de confiance ?

La journée devrait apporter soit un démenti soit une confirmation de ce rebond, avec d’abord le chiffre de croissance au quatrième trimestre. On ne peut pas dire que c’est l’euphorie dans les anticipations puisque l’on table sur une croissance de 0% contre 0.4% le trimestre précédent, soit un taux annuel de 0.8% contre 1.1%.

Par contre, la production industrielle devrait se reprendre avec une progression mensuelle de 0.3% attendue contre -1.2%, soit un taux annuel qui passerait de -1.60% à -0.80%. Et la production manufacturière devrait évoluer dans le même sens.

Subscribe

0 Comments

Oldest