Le contexte de taux bas, aussi bien les taux courts que les taux longs, devrait encore perdurer longtemps….

Taux bas, contaminations en hausse

Mode Expresso

Mode Lungo

Le contexte de taux bas, aussi bien les taux courts que les taux longs, devrait encore perdurer longtemps, la seconde vague ne faisant que renforcer ce sentiment.

Taux bas

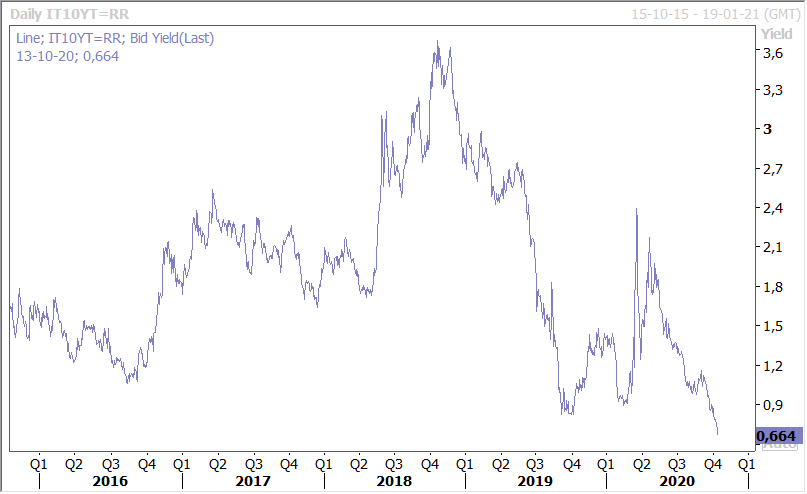

En Europe, les taux continuent de reculer avec entre autres, l’Italie qui a émis un emprunt pour 7.5 milliards d’euros à 3 ans au taux historique de -0.14%, et dont le taux à 10 ans, voir graphique, a atteint lui aussi un plus bas historique.

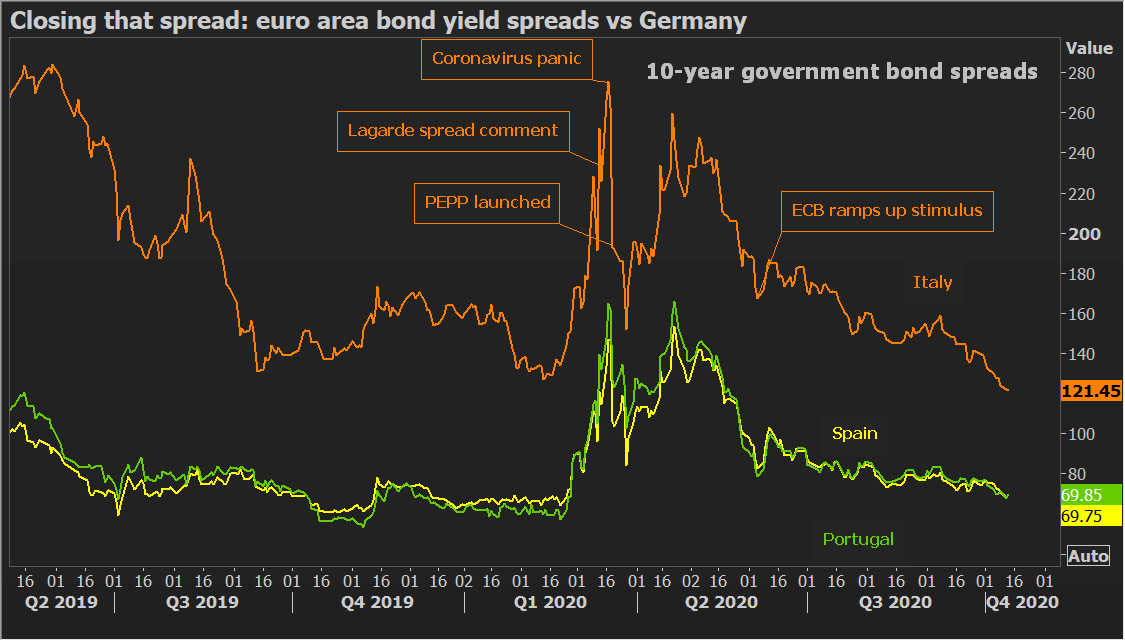

Avec comme conséquence que les spreads entre le bund 10 ans et les obligations des pays périphériques, voir graphique, se resserrent très nettement.

Ce mouvement est bien évidemment toujours lié à l’intervention permanente de la BCE, mais aussi d’une demande très soutenue des investisseurs pour la dette des pays périphériques. Avec aussi une inflation qui demeure très faible et qui devrait le rester surtout avec les nouvelles mesures de lockdown partiel qui commencent à revenir comme on l’a vu aux Pays-Bas et en République Tchèque.

A propos d’inflation justement, aux Etats-Unis, l’inflation n’a augmenté que de 0.2% d’un mois à l’autre contre une hausse de 0.4% le mois précédent, soit sur un an un taux de 1.4% contre 1.3%. Si on prend en considération, l’inflation de base, la hausse a été aussi de 0.2% contre 0.4% d’un mois à l’autre, soit un taux annuel stable à 1.7%.

Ces chiffres tendent à montrer que l’inflation devrait rester modérée et sont aussi le reflet d’une demande qui reste faible avec des excédents de production en plus. De même, la hausse du taux de chômage va peser sur les salaires et donc sur l’inflation.

Ces chiffres confirment que les taux devraient aussi rester bas aux Etats-Unis pour encore un long moment.

La zone euro et les Etats-Unis ne seront évidemment pas les seuls à connaitre un taux d’inflation et des taux d’intérêt bas pour encore une longue période. C’est également le cas de la Suède qui a vu son taux d’inflation progresser de 0.1% d’un mois à l’autre, soit un taux annuel à 0.3%, bien loin des 0.6% escompté.

Hausse du chômage

La hausse du chômage va aussi inéluctablement peser sur l’inflation dans les prochains mois, si pas prochaines années.

Ainsi, en Grande-Bretagne, le taux de chômage a augmenté nettement plus que prévu sur la période d’avril à juillet à 4.5% contre 4.1% sur la période de mars à juin. Selon les chiffres, les licenciements ont fait un bond record de 114 000 personnes sur le trimestre, pour atteindre 227 000, leur plus haut niveau depuis 2009 (voir graphique).

Croire que le marché du travail va s’améliorer en l’absence d’accord avec l’UE sur le Brexit en plus est totalement illusoire et au contraire il devrait empirer vu les conséquences très négatives.

A propos du chômage on peut lire dans les nouvelles perspectives publiées hier par le FMI que « selon l’Organisation internationale du travail, la réduction mondiale du nombre d’heures de travail au deuxième trimestre 2020 par rapport au quatrième trimestre 2019 équivaut à la perte de 400 millions d’équivalents temps plein, soit une aggravation par rapport aux 155 millions d’équivalents temps plein perdus au premier trimestre ». Et en plus, les femmes ont été particulièrement affectées par cette crise, l’OIT estimant que 42% d’entre elles ont été touchées contre 32% des hommes.

Prévisions du FMI

Le titre de ces dernières prévisions résume assez bien la situation ; «L’économie mondiale s’extirpe du gouffre, mais les revers guettent ».

La tableau reprend les prévisions pour les principaux pays, ainsi que les différences par rapport aux prévisions précédentes. Globalement, le FMI a revu à la hausse les prévisions pour cette année, la situation sera un peu moins pire que prévu, mais a revu à la baisse les prévisions pour 2021.

Par contre, l’Inde a vu sa prévision nettement revue à la baisse pour 2020 après la plus forte contraction que prévue du PIB au deuxième trimestre. Le FMI table désormais sur une contraction de 10.3% du PIB en 2020.

Et comme souligné ces deux derniers jours, la Chine serait le seul pays à afficher une croissance en 2020 de 1.9% avec un rebond en plus assez solide de 8.2% attendu en 2021.

Subscribe

0 Comments

Oldest