Il y a un an, il y a 10 ans, ces jours-ci nous nous rappelons, nous nous souvenons et nous restons quand même ….

Il y a 1 an, il y a 10 ans et alors ?

Mode Expresso

Mode Lungo

Il y a un an, il y a 10 ans, ces jours-ci nous nous rappelons, nous nous souvenons et nous restons quand même abasourdis d’en être arrivé là et de se dire qu’en 10 ans rien n’a beaucoup évolué.

Il y a 10 ans et il y a 1 an

Il y a 10 ans, la semaine passée, un tremblement terre suivi d’un tsunami provoquait une double catastrophe avec ce qui est devenu l’événement de Fukushima. A ce jour, le bilan humain est celui de ceux qui ont disparu lorsque les flots ont tout envahi, mais le bilan humain de la catastrophe nucléaire est inconnu ou ne veut pas être donné. On a appris que l’impossible peut arriver et que nous ne pouvons pas tout prévoir. Mais aussi que la nature est la plus forte et que nous devons en tenir compte.

Il y a 10 ans commençait la guerre en Syrie. En 10 ans, 450.000 syriens sont morts et la moitié de la population est en exil. Et si nous avions mis la même énergie pour empêcher cette guerre que pour combattre le virus. Qu’avons-nous appris de ce conflit ?

Il y a 1 an, nous découvrions notre vulnérabilité, notre ignorance, notre effroi et le manque total de préparation. Et un an plus tard, après plus de 2.782.000 morts nous continuons de manquer de discernement et de préparation, en particulier en Europe.

Se souvenir est indispensable par respect, mais aussi pour ne pas refaire les mêmes erreurs et se préparer pour éviter ces drames et se donner les moyens de changer. Que comptons-nous faire de tout cela ?

Inflation ou pas ?

Pour revenir à notre quotidien qui lui se résume pour le moment à savoir si l’inflation va faire son grand retour. Et curieusement alors qu’elle était attendue depuis des années, son retour possible provoque plus de l’incertitude que de la satisfaction, voir même de l’incompréhension.

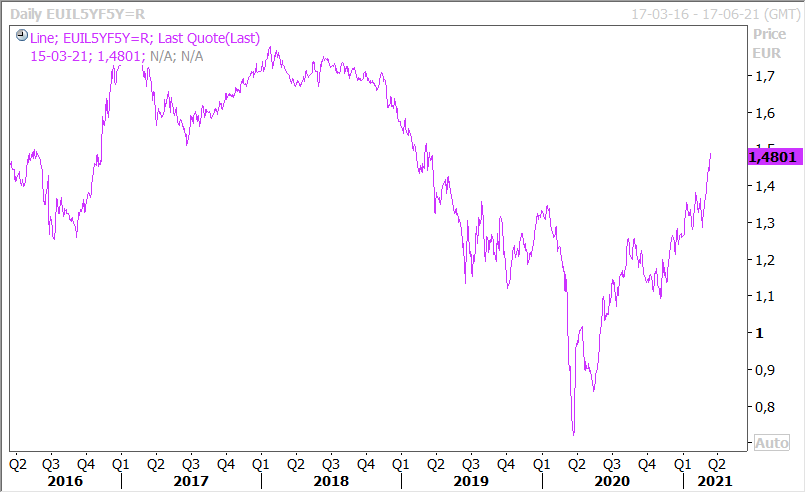

En zone euro, comme le montre le graphique, les anticipations d’inflation ont fortement progressé pour retrouver leur niveau de mars 2019. Mais cela signifie que l’inflation ne reviendra pas à l’objectif de 2% de la BCE rapidement. Pas de quoi craindre le retour imminent de l’inflation donc.

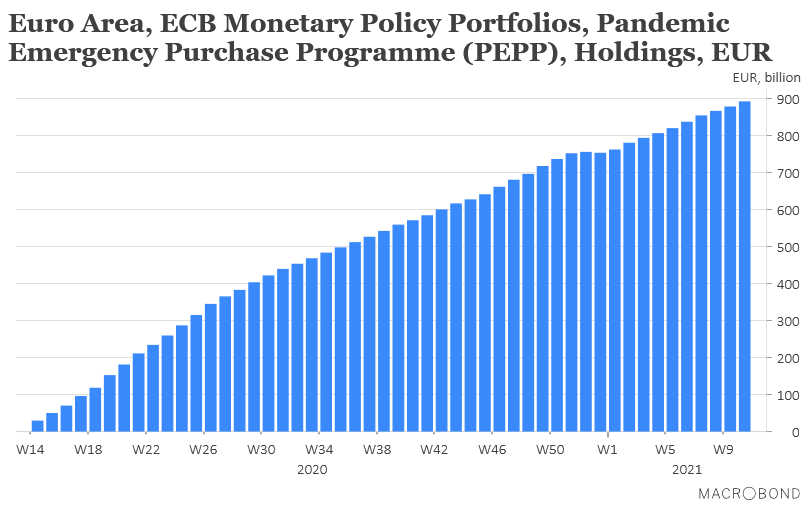

Mais les taux longs ont quand même monté, trop aux yeux de la BCE qui a annoncé jeudi passé qu’elle allait accélérer ses rachats dans le cadre de son programme PEPP. Comme le montre le graphique, elle a déjà acheté pour presque 900 milliards d’euros, et la semaine passée, avant sa réunion, elle a accéléré la cadence de ses rachats. Mais elle pourrait être « aidée » (et je le mets bien entre guillemets) si l’Europe suspend les vaccins AstraZeneca car cela entrainerait un retard important dans la vaccination de masse et donc inéluctablement de nouvelles mesures de confinement ce qui retarderait encore un peu plus la reprise en Europe.

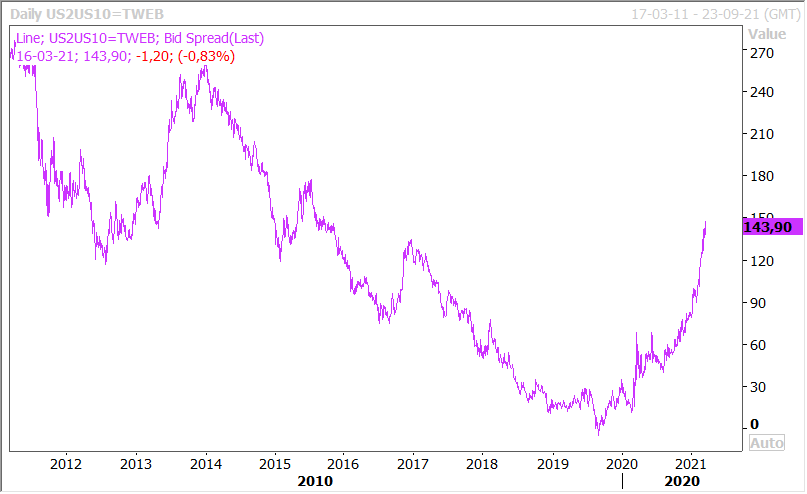

Aux Etats-Unis, la FED va devoir éviter d’accentuer les anticipations de remontée de taux qui sont de plus en plus anticipées par le marché. Même si la remontée des taux longs est moins problématique qu’en Europe, la pentification de la courbe est assez marquée. Le graphique illustre l’écart de rendement entre le treasury 10 ans et celui à 2 ans, et il faut revenir à novembre 2015 pour retrouver un tel écart.

La BOE, qui se réunit aussi cette semaine, fait face au même mouvement de hausse des taux longs. Mais son gouverneur semble moins préoccupé que la BCE car il a déclaré « nous avons constaté une certaine augmentation des taux d’intérêt au cours du dernier mois environ, comme d’autres pays. Mon évaluation jusqu’à présent est que cela est cohérent, je pense, avec le changement des perspectives économiques ».

Et il s’est montré modérément optimiste en estimant que l’économie britannique retrouverait son niveau de fin 2019 vers la fin de cette année, alors que le mois dernier, la BOE estimait que l’économie atteindrait ce seuil d’ici le premier trimestre de l’année prochaine.

Pour autant, elle devrait maintenir son taux à 0.10% ainsi que son programme de rachats d’obligations d’un montant de 895 milliards de sterling.

Subscribe

0 Comments

Oldest