Un nouveau plan de relance reste dans l’intention de l’administration Trump, mais il n’y a …

Espoir d’un plan de relance aux USA

Mode Expresso

Mode Lungo

Un nouveau plan de relance reste dans l’intention de l’administration Trump, mais il n’y a pas encore d’accord et le temps presse en particulier pour le secteur aérien qui annonce des licenciements massifs dès le mois d’octobre.

Un vrai télescopage

Alors que les démocrates ont proposé un montant de 2.200 milliards de dollars, le secrétaire au Trésor, Mnuchin, a proposé une enveloppe de 1.500 milliards de dollars, qui inclurait une aide spécifique au secteur aérien de 20 milliards de dollars.

Le temps presse, en tout cas pour le secteur aérien, avec l’annonce probable du licenciement de 19.000 personnes par American Airlines si aucune nouvelle aide ne lui est accordée.

Si la perspective d’un accord a soutenu la bourse américaine, il ne va pas avoir d’impact sur les chiffres du marché de l’emploi, qui demeure un des éléments cruciaux dans la campagne électorale.

Alors que l’on attend le chiffre des inscriptions hebdomadaire au chômage, 850.000 contre 870.000 la semaine passée, le chiffre publié par ADP des créations d’emploi dans le secteur privé a donné un peu d’espoir. Selon ce chiffre, l’économie américaine a créé en septembre 749.000 emplois contre 481.000 le mois passé.

Trump escompte voir demain le chiffre du chômage encore reculer pour pouvoir s’en glorifier et pourrait profiter de cette fenêtre pour accepter le plan de relance de son secrétaire au Trésor pour peaufiner son image.

Le recul du PIB au deuxième trimestre a été légèrement revu à la baisse à -31.4% contre -31.7%, avec une contraction tout aussi importante de l’activité dans l’industrie que dans les services. Cette contraction devrait être suivie d’un rebond de 32% au troisième trimestre soutenu par le marché immobilier et les investissements.

A propos de chômage

Les chiffres du chômage en Europe vont commencer à augmenter car nous allons tout doucement sortir de la période de chômage temporaire dans certains pays et l’augmentation des faillites va commencer à s’accélérer.

Le taux de chômage pour la zone euro est ainsi attendu à 8.1% contre 7.9% le mois passé, avec des disparités qui se marquent déjà, comme par exemple en Italie où le chômage est passé de 9.7% à 10.2%. Et même si les indices PMI manufacturiers en Italie et en Espagne sont attendus en légère hausse, nous savons que c’est le secteur des services qui risquent de souffrir beaucoup plus dans les prochains mois et être le responsable de la hausse du chômage.

Même si le taux de chômage ne rentre dans l’objectif de la BCE , sa hausse intervient dans un contexte de réflexion sur l’objectif de cette dernière, alimenté par le changement de politique de la FED en plus.

Christine Lagarde a en tout cas déjà posé les jalons d’un changement de stratégie qui pourrait aligner la BCE sur la FED, incluant éventuellement un engagement à laisser l’inflation dépasser le taux d’inflation après qu’il ait été bas pendant trop longtemps.

Comme pour la FED, Christine Lagarde a avancé l’idée qu’une définition flexible du moyen terme de l’objectif d’inflation lui permettait d’éviter de resserrer sa politique et de “restreindre inutilement l’emploi et la croissance” en cas de choc temporaire.

Le débat ne fait que commencer et les divergences semblent grandes au sein de la BCE, mais la porte semble aussi ouverte à de nouvelles mesures d’assouplissement monétaire. Surtout en regard de l’évolution des anticipations d’inflation dans la zone euro comme le montre le graphique.

Léger mieux

Même si le chemin à parcourir est encore long, les indices Tankan au Japon affichent une légère amélioration de la situation.

Pour l’indice des grandes entreprises du secteur manufacturier on est passé de -34 en juin à -27 en septembre, ce qui est quand même le premier signe d’amélioration depuis 3 ans.

Pour les grandes entreprises non manufacturières, l’indice s’est également redressé, passant de -17 en juin à moins -12. Pour autant, dans les deux cas, les niveaux affichés sont inférieurs aux prévisions et montrent de grandes divergences de situation d’une activité à l’autre.

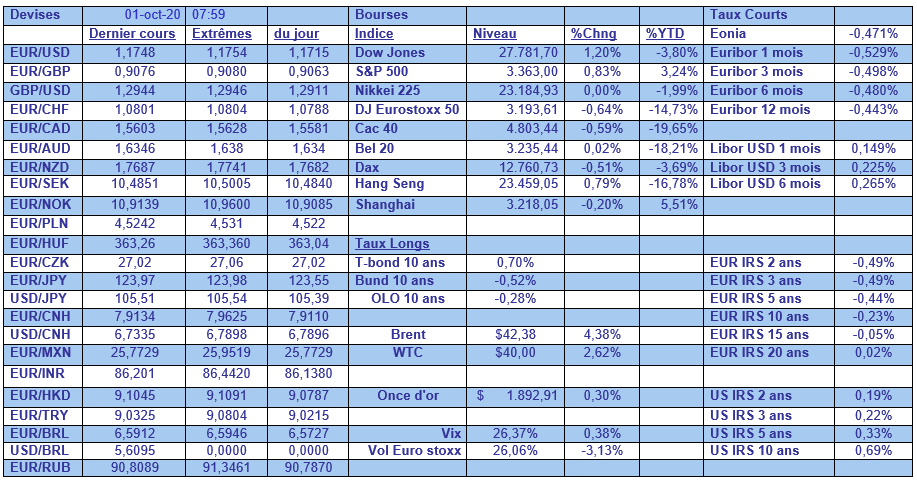

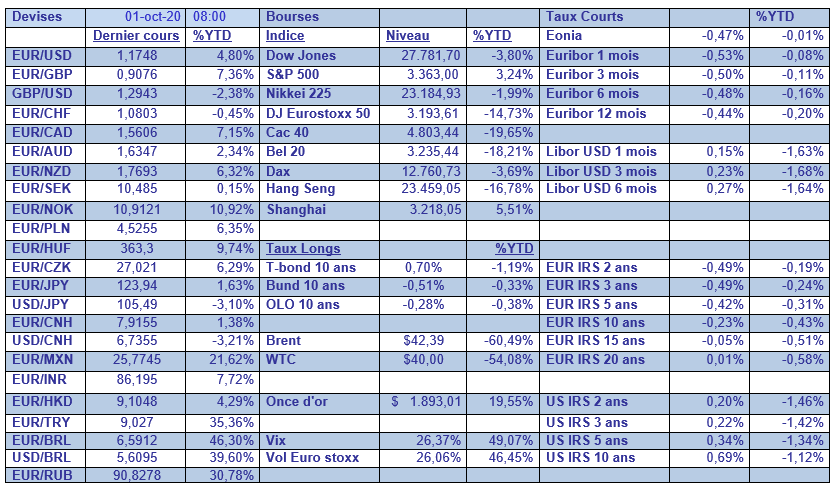

Dans notre tableau mensuel, inutile de revenir sur la chute de la livre turque, mais elle n’est pas seule et n’a rien à envier à celle du rouble ou du réal brésilien depuis le début de l’année. Il faut aussi constater que l’euro s’est renforcé depuis le début de l’année par rapport à toutes les devises.

La baisse du prix du baril est et restera un fait marquant lié à la chute de la demande à cause du Covid-19 et ne devrait pas s’inverser sur les derniers mois.

Subscribe

0 Comments

Oldest