L’économie chinoise semble être sur une voie remarquable de reprise post-Covid-19 et sera probablement le …

La croissance de la Chine tirée par les investissements est une arme à double tranchant

Mode Expresso

Mode Lungo

L’économie chinoise semble être sur une voie remarquable de reprise post-Covid-19 et sera probablement le seul grand pays à enregistrer une croissance positive de son PIB cette année. Toutefois, la nature “à deux vitesses” de la reprise, avec une demande de l’économie en retard sur la production, fait apparaître des risques récurrents liés à la durabilité à long terme de la croissance économique chinoise. Bien que nous nous attendions à ce que la demande finisse par se redresser complètement, la faiblesse relative de l’économie souligne que la transition indispensable vers une économie plus axée sur la consommation a été plutôt lente, tandis que les ratios d’endettement ont continué à augmenter. Toutefois, le rebond industriel de la Chine, tiré par les investissements, n’est pas si mauvais, surtout si l’on considère que les investissements technologiques sont les premiers à se manifester. Cela peut encore soutenir la transition de la Chine d’un modèle de croissance “à grande vitesse” à un modèle de “haute qualité”. En outre, si la récente promesse de la Chine d’atteindre la neutralité climatique d’ici 2060 est suivie d’une action concrète pour commencer la transition le plus tôt possible, il y aura de nombreuses possibilités d’investissements productifs.

En surface, la plupart des indicateurs économiques chinois montrent une nette reprise en forme de V. Après s’être contractée de 10 % par rapport au premier trimestre 2020, la croissance du PIB réel a rebondi à 11,5 % par rapport au deuxième trimestre 2020, ce qui signifie que la Chine est déjà revenue aux niveaux du PIB du quatrième trimestre 2019. La Chine est donc en passe de devenir l’une des seules grandes économies à afficher une croissance annuelle positive en 2020. En attendant, la plupart des autres grandes économies ne devraient atteindre les niveaux de PIB du quatrième trimestre 2019 que bien plus tard. En examinant les détails des dernières données sur le PIB, il apparaît clairement que la reprise n’a pas été uniforme dans l’ensemble de l’économie. L’investissement, qui a eu une contribution négative de 1,4 point de pourcentage à la croissance du PIB en glissement annuel au premier trimestre, a eu une contribution positive de 5,0 points de pourcentage au deuxième trimestre. En revanche, la consommation a contribué négativement à la croissance du PIB au premier trimestre (-5,5 points de pourcentage) et au deuxième trimestre (-3,2 points de pourcentage).

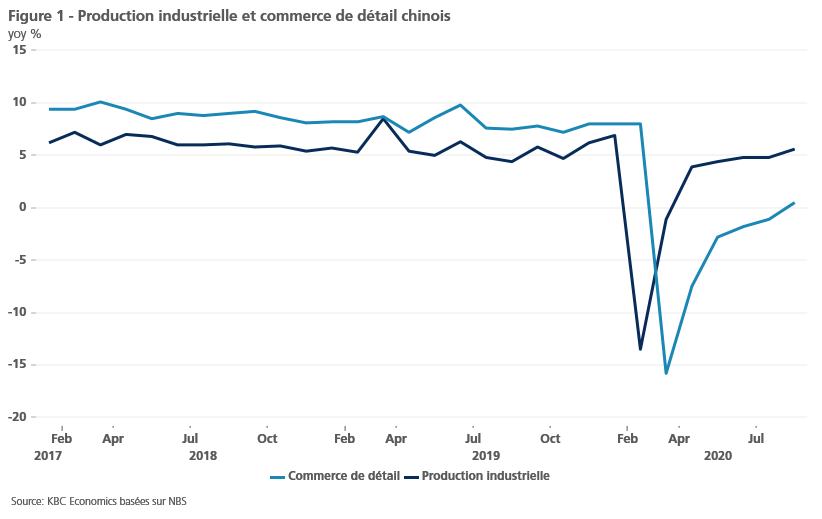

Cette économie à “deux vitesses” apparaît également dans les données plus récentes sur le commerce de détail et la production industrielle. La production industrielle a augmenté en glissement annuel d’avril à août, le rythme de croissance s’accélérant pour atteindre 5,6 % en août, contre 4,8 % en juillet. En comparaison, le commerce de détail a enregistré en août sa première hausse en glissement annuel de 2020, mais n’a augmenté que de 0,5 % en glissement annuel, après une baisse annuelle de 1,1 % en juillet (figure 1). Cette situation contraste fortement avec l’évolution en Europe et aux États-Unis, où le secteur industriel a pris du retard dans la reprise post-Covid-19.

Ainsi, si la reprise de la croissance du PIB chinois a été impressionnante et montre que, dans l’ensemble, les autorités sont tout à fait capables de diriger l’économie à travers une crise, la nature de la reprise met en évidence des préoccupations de longue date concernant l’approche de la Chine en matière de relance. Plus précisément, on craint que la dépendance excessive de la Chine à l’égard d’une croissance tirée par la dette, qui a généralement été orchestrée par les entreprises d’État et les gouvernements locaux, ne puisse soutenir une croissance suffisamment élevée pour la Chine à long terme. En effet, la croissance du PIB en Chine n’a cessé de ralentir au cours de la dernière décennie en raison de problèmes structurels et malgré un boom massif des investissements. En outre, la grande importance des entreprises d’Etat dans l’économie crée des conditions de concurrence inégales pour le secteur privé et les entreprises étrangères. En effet, si l’on examine la trajectoire des investissements en immobilisations depuis le début de l’année, la reprise des investissements a été clairement menée par les entreprises d’État (3,2 % depuis le début de l’année par rapport à l’année précédente), tandis que les investissements du secteur privé ont pris du retard (-2,8 % depuis le début de l’année par rapport à l’année précédente). Malgré les efforts en cours pour réformer et réduire l’endettement des entreprises d’État, le gouvernement s’est tourné vers les investissements des entreprises d’État en réponse au ralentissement de la croissance en 2018 et 2019, et maintenant à nouveau, semble-t-il, en réponse à la crise du Covid-19.

Bien que l’accent mis par la Chine sur l’investissement et les infrastructures en tant que principaux moteurs de la reprise n’ait pas fait grand-chose pour le côté consommateur de l’économie et suscite certaines préoccupations de longue date, l’investissement en général n’est pas une mauvaise chose pour une économie. Il ne devient problématique que lorsque les investissements ne sont plus productifs et entraînent une hausse des ratios d’endettement qui finissent par freiner la croissance. Si beaucoup affirment que c’est le cas pour la Chine, un examen plus approfondi des données sur les investissements en Chine suggère qu’une part importante des investissements est réalisée dans le secteur manufacturier de haute technologie. En particulier, le secteur manufacturier a représenté plus de 43 % du total des investissements en actifs fixes cette année, tandis que les communications, les ordinateurs et autres équipements électroniques ont représenté la part la plus importante (14,5 %) de ces investissements manufacturiers. En outre, la croissance des investissements dans ce sous-ensemble du secteur manufacturier (11,7 % depuis le début de l’année par rapport à l’année précédente) a largement dépassé celle de l’ensemble du secteur manufacturier (-8,1 % depuis le début de l’année par rapport à l’année précédente) (figure 2). Ce résultat est conforme à la transition de la Chine vers une croissance de meilleure qualité et des exportations à plus forte valeur ajoutée, ainsi qu’à son rôle émergent de puissance technologique.

En outre, il est probable que les investissements productifs en Chine jouent un rôle énorme si les autorités donnent suite à leur récente promesse de rendre la Chine neutre en carbone d’ici 2060 par des mesures concrètes dans un avenir proche. Bien entendu, il y a des raisons de douter que la Chine tienne sa promesse. Tout d’abord, le nouvel objectif climatique est probablement en partie une manœuvre géopolitique visant à mettre en évidence la position isolée des États-Unis à la sortie de l’accord de Paris. Deuxièmement, la Chine n’a pas nécessairement donné suite aux initiatives passées liées au climat, comme la mise en place d’un système d’échange de droits d’émission. Troisièmement, la Chine n’a pas encore précisé ses objectifs à court terme pour atteindre la neutralité carbone d’ici 2060, ce qui signifie qu’il faudra peut-être encore plusieurs années avant que de véritables mesures soient prises. En revanche, l’initiative actuelle de la Commission européenne visant à redéfinir son objectif pour 2030 afin de réduire les émissions de 55 % par rapport à 1990 a pour but d’équilibrer la voie vers la neutralité carbone d’ici 2050 afin que l’ajustement après 2030 soit moins sévère.

Mais si la Chine va de l’avant avec un plan climatique plus ambitieux (ce qui deviendra probablement clair lorsque la Chine annoncera son prochain plan quinquennal au printemps), cela nécessitera des investissements importants dans les énergies renouvelables et d’autres initiatives pour capturer ou compenser ses émissions de carbone. Il est donc trop simple d’affirmer que la reprise de la Chine tirée par les investissements est un problème. Si, à long terme, la Chine doit stimuler la consommation pour maintenir des niveaux élevés de croissance économique, et si de nombreux obstacles s’opposent à la réalisation de cet objectif, l’investissement aura bien sûr aussi un rôle important à jouer. Et l’accent mis actuellement sur les investissements innovants devrait contribuer à la transition vers une croissance “de meilleure qualité”. Par conséquent, bien que des risques entourent la remarquable reprise post-Covid-19 en Chine, il y a peu de raisons de tirer la sonnette d’alarme pour l’instant.

Allison Mandra

Subscribe

0 Comments

Oldest