Est-ce que les marchés boursiers continuent sur leur lancée dans la perspective d’un vaste plan de relance aux Etats-Unis …

Le souffle positif du futur plan de relance

Mode Expresso

Mode Lungo

Est-ce que les marchés boursiers continuent sur leur lancée dans la perspective d’un vaste plan de relance aux Etats-Unis avec la majorité acquise par les démocrates au Sénat ou parce qu’ils réalisent qu’avec la covid-19 nous avons échappé à un nouveau mandat de Trump ?

Espoir d’un plan de relance

C’est clairement l’espoir d’un plan de relance de grande ampleur ainsi que la perspective de voir le chèque aux chômeurs passer de 600 $ à 2.000 $ qui soutient l’ensemble des bourses. La perspective d’une vaste vaccination accentue encore ce mouvement, les bourses anticipant une vaste reprise dans la seconde partie de l’année avec la conjonction de ces deux éléments. Ce qui explique pourquoi ce matin le Nikkei a terminé en forte hausse et à son niveau le plus haut depuis 30 ans.

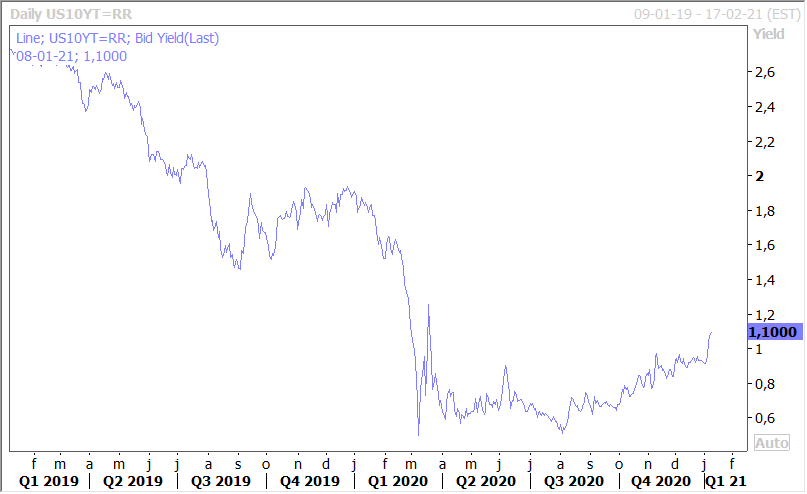

A part le chèque de 2.000 $, le plan de relance des démocrates devrait se décliner en investissements dans les infrastructures et les énergies renouvelables, et des aides aux gouvernements des Etats et des collectivités locales. Comme ils ne disposent pas d’une franche majorité, il n’y aura pas dans un premier temps de hausse des impôts des sociétés, ce qui devrait évidemment alourdir l’endettement des Etats-Unis. Ce qui explique la hausse du rendement du treasury 10 ans comme le montre le graphique.

N’oublions pas que la priorité de la FED, mais surtout celle de la nouvelle secrétaire au Trésor, Janet Yellen, sera la lutte contre le chômage et que les premières mesures viseront à fluidifier le marché de l’emploi.

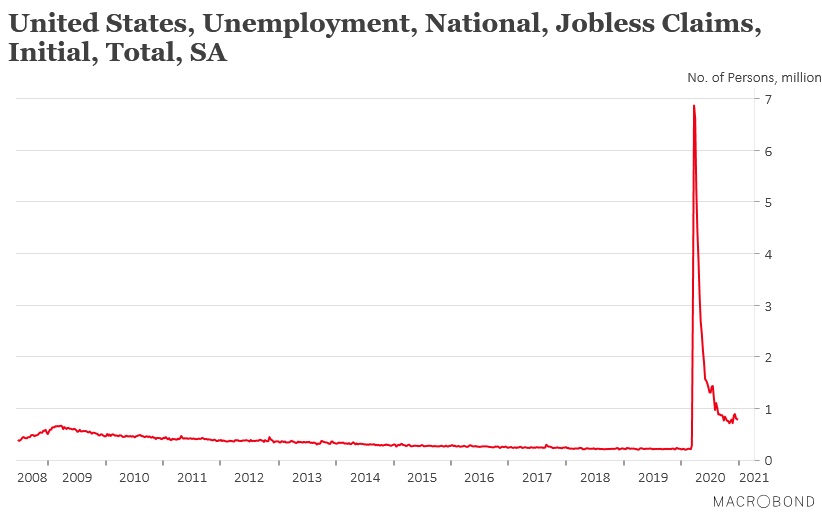

A ce propos, les inscriptions hebdomadaires au chômage (voir graphique) se sont élevées à 787.000 contre 790.000 la semaine passée. Il n’y a pas eu d’aggravation mais, comme le montre le graphique, elles restent à des niveaux historiquement élevés et il n’y a plus de recul de ces dernières.

Et les chiffres sur le chômage, publiés cet après-midi, ne feront que confirmer cette tendance. Selon les prévisions, les créations d’emploi ne devraient être que de 50.000 contre 245.000 en novembre, soit le chiffre le plus faible depuis mai de l’année passée. Conséquence, le taux de chômage devrait légèrement remonter de 6.7% à 6.8%.

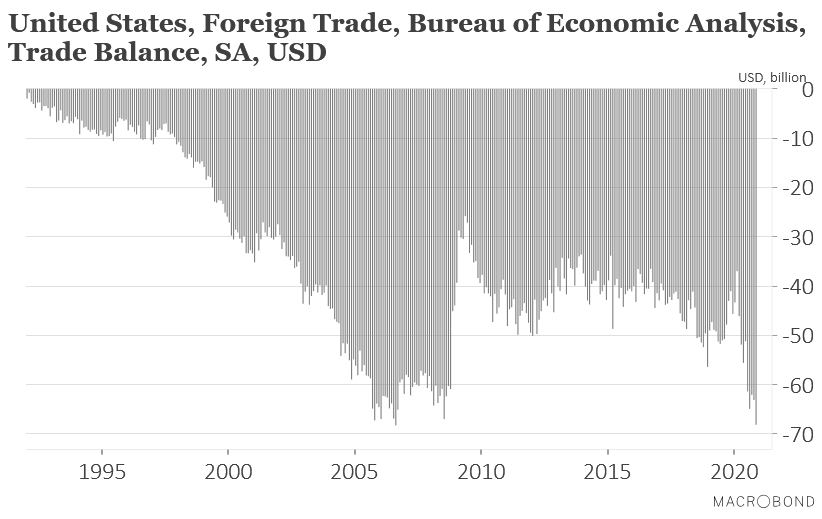

Un dernier point sur les Etats-Unis et un constat ironique, comme le montre le graphique, le déficit de la balance commerciale américaine a atteint son niveau le plus élevé depuis 14 ans, ce qui va tout à fait dans le sens « make America great again ».

Ce dernier a augmenté de 8% d’un mois à l’autre avec une hausse de 2.9% des importations et une progression seulement de 1% des exportations. Cette hausse des importations serait essentiellement liée à une hausse des stocks.

Image contrastée en Europe

D’un côté, une situation sanitaire qui se dégrade, avec de vives inquiétudes sur la nouvelle variante du virus, et sur la lenteur des vaccinations. D’un autre côté, des indicateurs économiques qui montrent que le potentiel de reprise est bien présent et ne demande qu’à se libérer dès la fin de la pandémie.

Je peux pointer deux indicateurs positifs en Europe. Le premier est la hausse, assez inattendue il faut bien le reconnaitre, des commandes à l’industrie allemande en novembre. Ces dernières se sont élevées à 2.3% après déjà une hausse exceptionnelle de 3.3% en octobre, et qui confirme donc que l’industrie allemande profite pleinement de la reprise de l’activité au niveau mondial.

Le deuxième, l’indicateur de confiance de la Commission européenne, qui regroupe aussi bien les industries que les consommateurs, a progressé en décembre en passant de 87.7 à 90.4.

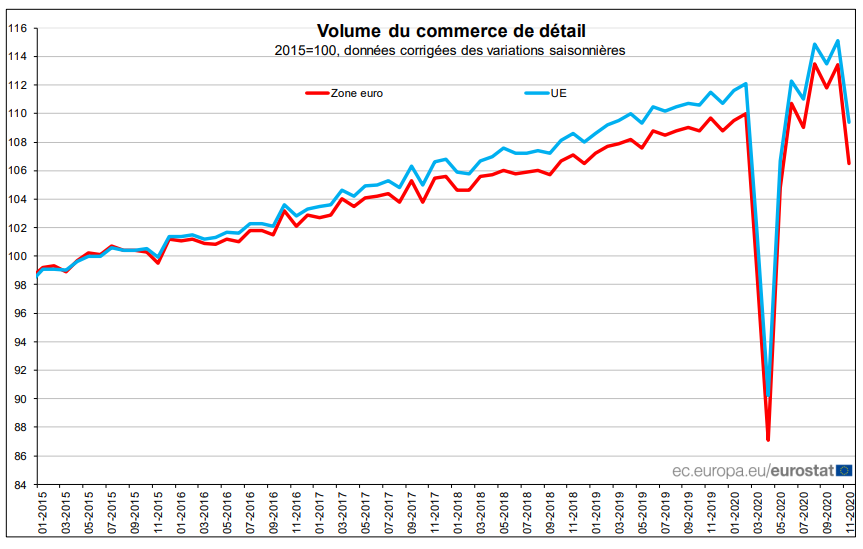

Mais, on le sait et pour autant les chiffres font mal, les mesures de confinement ne sont pas sans effets négatifs sur le secteur des services et en particulier sur le commerce. Au mois de novembre, les ventes de détail dans la zone euro ont chuté de 6.1% et de 5% dans l’UE d’un mois à l’autre comme le montre le graphique.

Si on prend le détail par pays, les chiffres sont le reflet de l’ampleur des mesures de confinement avec la fermeture ou pas des commerces non-essentiels. Ainsi les baisses les plus marquées sur le mois ont été observées en France (-18,0%), en Belgique (-15,9%) et en Autriche (-9,9%), alors que les plus fortes hausses ont été enregistrées aux Pays-Bas (+2,6%), en Croatie (+2,5%) et en Allemagne (+1,9%). Ces chiffres pour l’Allemagne devraient évidemment changer avec la fermeture des commerces non-essentiels à partir de la mi-décembre et au moins encore tout le mois de janvier.

Sur un an, pour la zone euro, ces ventes de détail ont reculé de 2.9% et de 2% dans l’UE, avec comme lanterne rouge la France (-15,7%), la Slovénie (-14,2%) et la Belgique (-11,7%).

Subscribe

0 Comments

Oldest