Les indicateurs PMI en Asie confirment ce que j’écrivais hier, à savoir que l’on observe des ….

La reprise en Asie n’est pas encore homogène

Mode Expresso

Mode Lungo

Les indicateurs PMI en Asie confirment ce que j’écrivais hier, à savoir que l’on observe des signes de reprise en Asie, même si cela reste encore timide.

Signes de reprise

Après l’indice PMI officiel, l’indice PMI manufacturier pour la Chine, publié par la société Markit, est venu confirmer l’officiel en passant de 52.8 à 53.1, soit le niveau le plus élevé depuis janvier 2011.

Cette hausse est la conséquence d’une demande intérieure qui repart, mais également, fait important, d’une reprise de la demande venant des exportations.

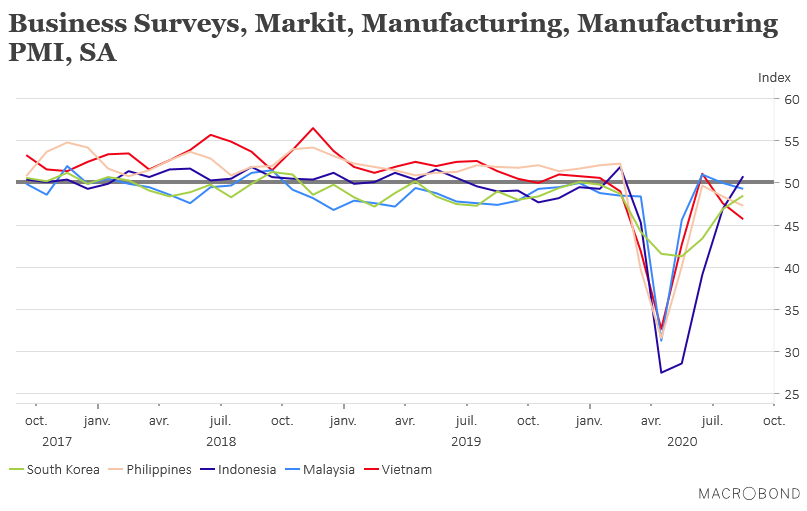

Pour le reste de la région asiatique, la situation est plus contrastée avec une hausse des indices PMI manufacturiers en Indonésie et à Taiwan, mais un recul de ces derniers en Malaisie, au Vietnam et aux Philippines (voir graphique).

Au Japon, où on sait la situation plus délicate, l’indice PMI manufacturier a quand même progressé en passant de 45.2 à 47.2.

En Corée du Sud, la hausse s’observe aussi avec un indice qui passe de 46.9 à 48.5, mais comme dans le cas du Japon, l’indice demeure en dessous du seuil des 50 qui marque la frontière entre croissance et contraction.

Dans un cas comme dans l’autre, la reprise se dessine mais demeure encore faible avec une faiblesse particulière des exportations. C’est entre autres le cas de la Corée, qui a vu ses exportations reculer de 9.9% en taux annuel au mois d’août. C’est un chiffre plus mauvais qu’au mois de juillet mais moins mauvais que prévu, mais cela montre que la reprise est lente.

Tout comme la demande intérieure reste faible avec un recul de 16.3% des importations en taux annuel contre une baisse de 11.6% le mois passé.

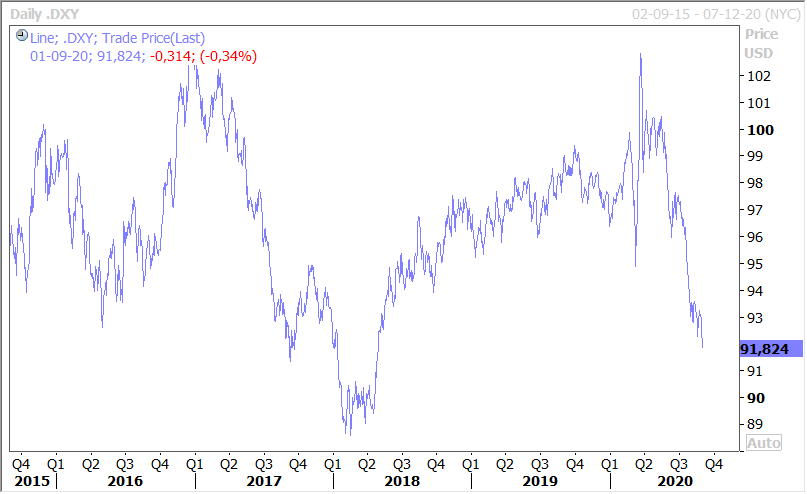

Forte pression sur le dollar

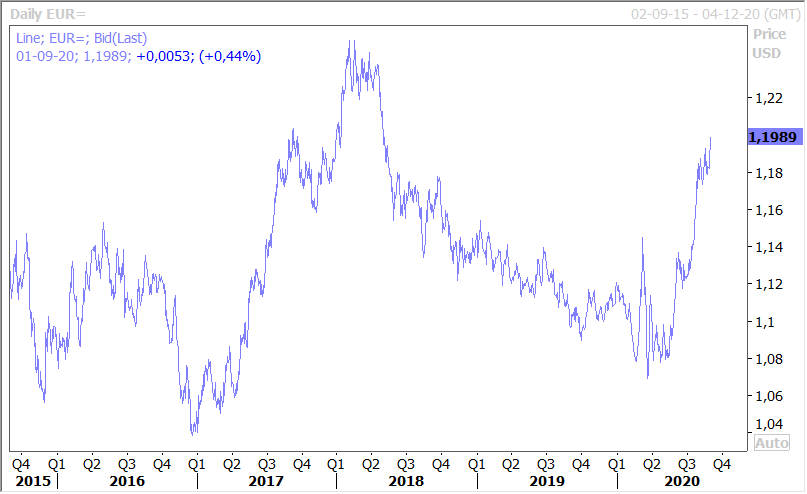

Comme le montre l’évolution du dollar par rapport à un panier de devises, ce dernier est en net recul après les propos de Powell la semaine passée. Par rapport à l’euro, voir graphique, nous revenons à son niveau de mai 2018.

Ce recul assez net du dollar est la conséquence du message de Powell qui donne à penser que les taux vont rester bas pour une très longue période.

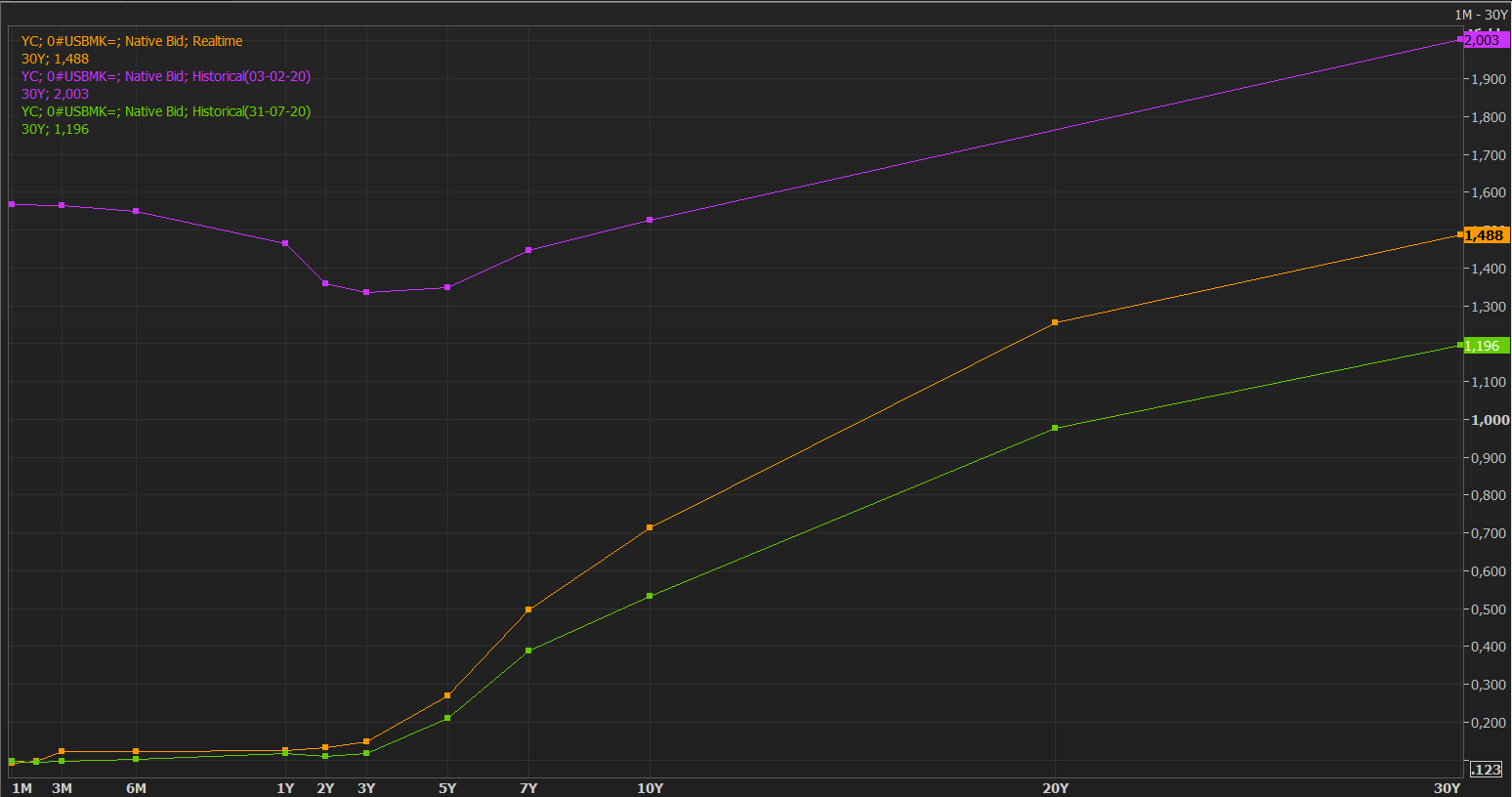

A cette occasion, cela vaut la peine de s’arrêter deux secondes sur l’évolution de la courbe des taux aux Etats-Unis. En mauve, c’est la courbe telle qu’elle se présentait en début d’année, une courbe somme toute assez plate avec un taux 10 ans à 1.50%. En vert, la courbe fin juillet, qui reflète bien évidemment la baisse des taux de la part de la FED et ses interventions massives. Le taux 10 ans est tombé à 0.53%, et on a une courbe un peu plus pentue. Et en orange, c’est la courbe actuelle, avec une remontée des taux longs depuis les propos de Powell et un rendement du 10 ans à 0.71%.

Cette remontée des taux longs s’explique en partie par le fait que comme la FED est prête à laisser l’inflation remonter au-dessus des 2% pendant un certain temps, les anticipations d’inflation poussent les taux longs à la hausse pour compenser cette inflation. Mais par contre, sur le moyen terme les taux sont inchangés car la FED laissera son taux inchangé pour un long moment.

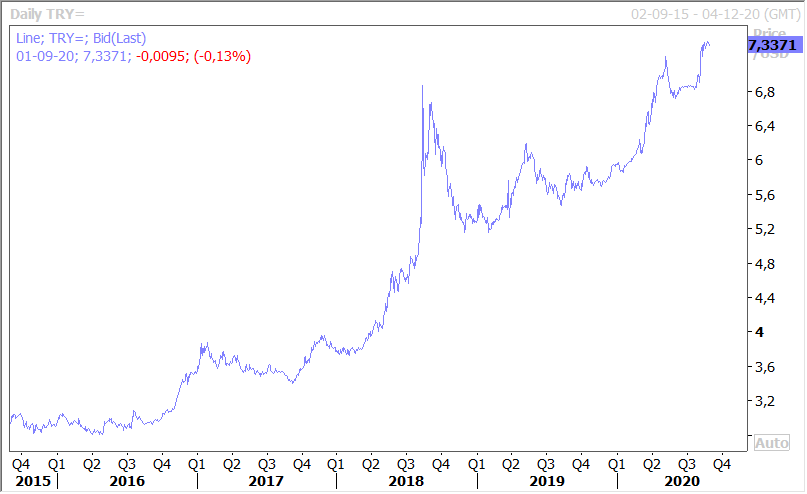

Le dollar recule face aux autres devises, à une ou deux exceptions près, comme la livre turque (voir graphique) qui reste à son niveau historiquement bas.

Pas d’inflation en Europe

C’est clairement le signal donné hier par le chiffre d’inflation en Allemagne qui a reculé de 0.2% en juillet suite à la baisse de la TVA, soit un taux annuel à -0.1%.

Pas étonnant donc que l’on attend un CPI toujours en territoire négatif pour la zone euro à -0.10% contre -0.40% d’un mois à l’autre.

Et sans surprise non plus, le taux de chômage dans la zone euro va rebondir en passant de 7.8% à 8%, avec en particulier un taux en Italie qui est attendu à 9.1% contre 8.8%.

L’Italie qui a révisé légèrement le chiffre du PIB pour le deuxième trimestre, a connu finalement un recul de 12.8% contre une première estimation à -12.4%, soit un taux annuel de -17.7%.

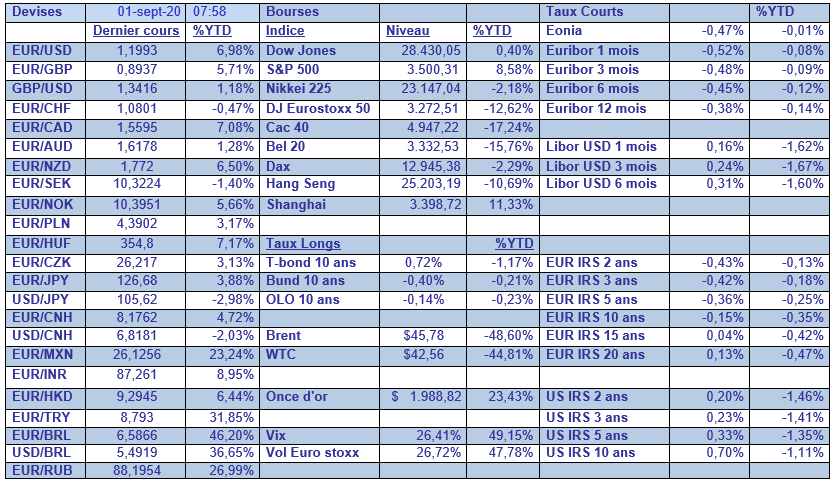

Dans notre tableau mensuel on retrouve la chute de la livre turque depuis le début de l’année, mais elle est battue par le réal brésilien. Il faut aussi pointer le recul important du peso mexicain et du rouble.

Sur le front des bourses, il faut pointer, une nouvelle fois, la plus mauvaise performance des bourses européennes par rapport à la bourse américaine et la meilleure tenue du DAX par rapport aux autres bourses européennes.

Subscribe

0 Comments

Oldest