C’est maintenant dans les chiffres et les indices que se mesurent les effets du variant Delta et des mesures de restriction …

Le Delta n’a pas encore fini de faire parler de lui

Mode Expresso

Mode Lungo

C’est maintenant dans les chiffres et les indices que se mesurent les effets du variant Delta et des mesures de restriction imposées en particulier pour les pays où le taux de vaccination est faible.

Quelques exemples

Ces exemples je vais bien évidemment les tirer des chiffres publiés en Asie, et après la Chine, les indices PMI manufacturiers des pays asiatiques (voir graphique) affichent une forte chute en particulier au Vietnam et aux Philippines. Car non seulement les mesures de restriction pèsent sur la production mais elles affectent aussi la consommation qui pèse également sur la production.

Deuxième exemple, et qui n’arrange vraiment pas Justin Trudeau, le PIB au second trimestre au Canada a reculé, contre toute attente, de 1.1% en taux annuel alors que la Banque centrale avait tablé sur un taux de 2%.

Troisième exemple, comme le montre le graphique, la confiance des consommateurs aux Etats-Unis a reculé à cause de l’augmentation des contaminations suite au variant Delta et aussi de la forte hausse de l’inflation.

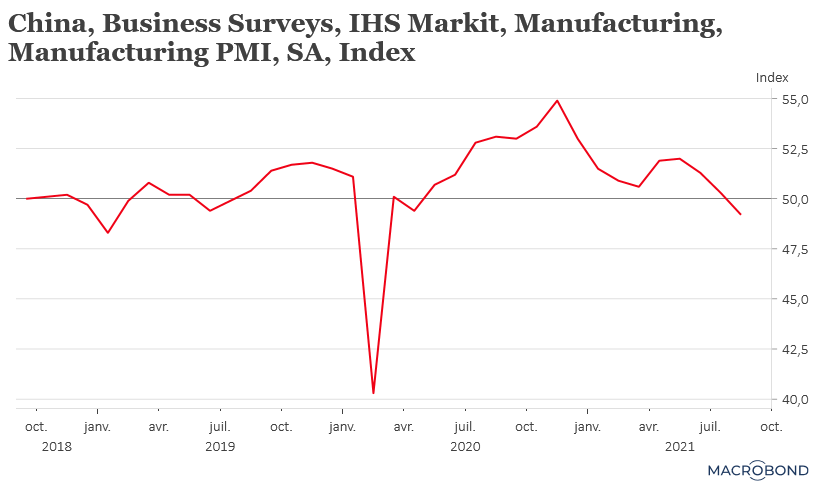

Et pour terminer sur la Chine encore, après l’indice PMI manufacturier officiel, l’indice PMI manufacturier publié par la société Markit (voir graphique) affiche aussi un recul, recul d’autant plus remarqué que l’indice repasse sous le seuil des 50.

Et là je ne parle que des effets du variant Delta, alors que l’OMS scrute avec beaucoup d’attention l’apparition du variant « MU », plus contagieux et plus résistant aux vaccins.

Hausse de l’inflation

Conséquence de la forte reprise de l’activité au niveau mondial mais aussi des problèmes dans les chaînes d’approvisionnement à cause du variant Delta en Asie en partie, l’inflation est en hausse partout.

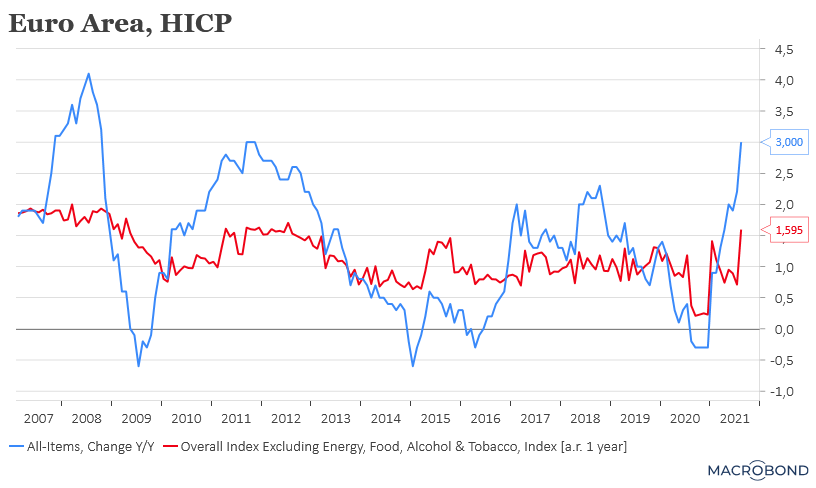

C’est le cas aussi en zone euro, comme le montre le graphique, où l’inflation a touché son niveau le plus élevé depuis 10 ans. Mais évidemment, la hausse du prix du baril est un des facteurs essentiel dans cette forte hausse de l’inflation même si on ne peut pas nier que d’autres facteurs ont aussi pesé sur ce chiffre.

Pour autant, et malgré la hausse plus forte que prévu, les effets temporaires de cette hausse devraient s’estomper en 2022, mais ce chiffre ne facilite pas la prise de position de la BCE.

La Banque centrale du Chili a moins de scrupule et a décidé de doubler son taux directeur en le faisant passer de 0.75% à 1.5% pour contrer l’envolée de l’inflation à 4.5%, soit son niveau le plus élevé depuis mars 2016. Il faut dire aussi que la Chili a un taux de vaccination très élevé ce qui est le gage d’une croissance solide de l’économie.

Hausse de l’immobilier

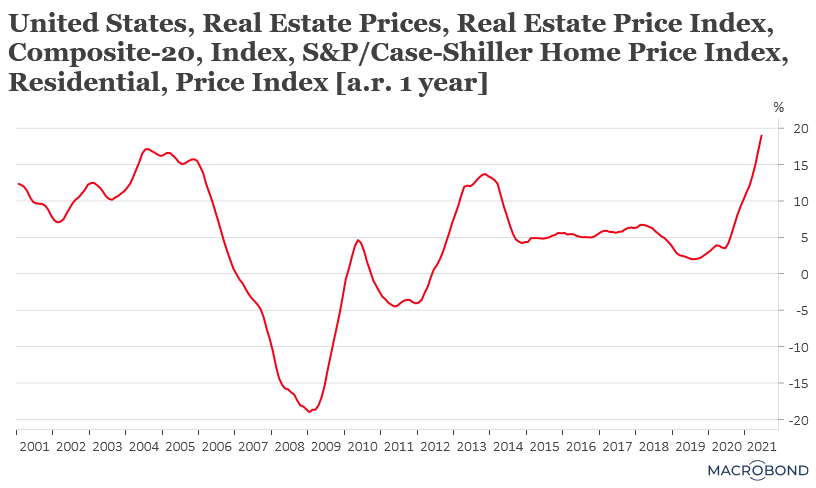

En tout cas des prix de l’immobilier et en particulier aux Etats-Unis comme l’a confirmé la publication de l’indice S&P Case-Shiller. Cet indice, voir graphique, qui mesure l’évolution du prix moyen d’une maison dans les grandes villes américaines, affiche une hausse de 19.1% en taux annuel.

Cette hausse, qui est historique, est évidemment en partie liée à la faiblesse des taux d’intérêt, mais surtout au fait que l’offre est limitée par rapport à une forte demande. On n’est donc pas du tout dans le scénario de 2007-2009 où des acheteurs à faible capacité de crédit, qui avaient acheté des maisons, tentaient de les revendre massivement. Il y a clairement une pénurie de biens à vendre, la pandémie ayant gelé les ventes de maisons, ainsi que la fermeture des écoles.

A propos du baril

L’OPEP+ devrait entériner la hausse de la production de 400.000 barils par jour jusqu’à la fin de l’année, hausse donc modeste pour stabiliser le marché. Ce qui devrait permettre de stabiliser le prix du baril et donc l’effet de son impact dans la hausse de l’inflation devrait s’estomper.

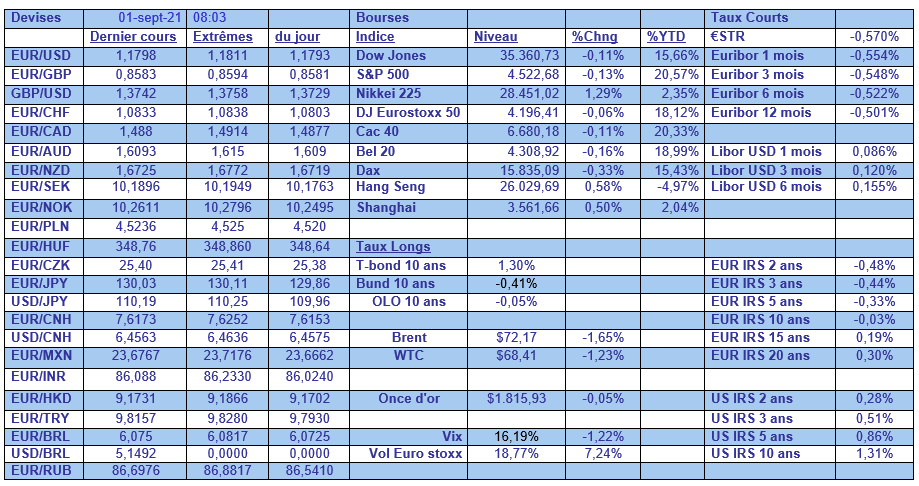

Dans notre tableau mensuel, pas de grand changement, sauf la piètre performance des bourses asiatiques par rapport aux autres et le recul de l’euro par rapport à toute une série de devises.

Subscribe

0 Comments

Oldest