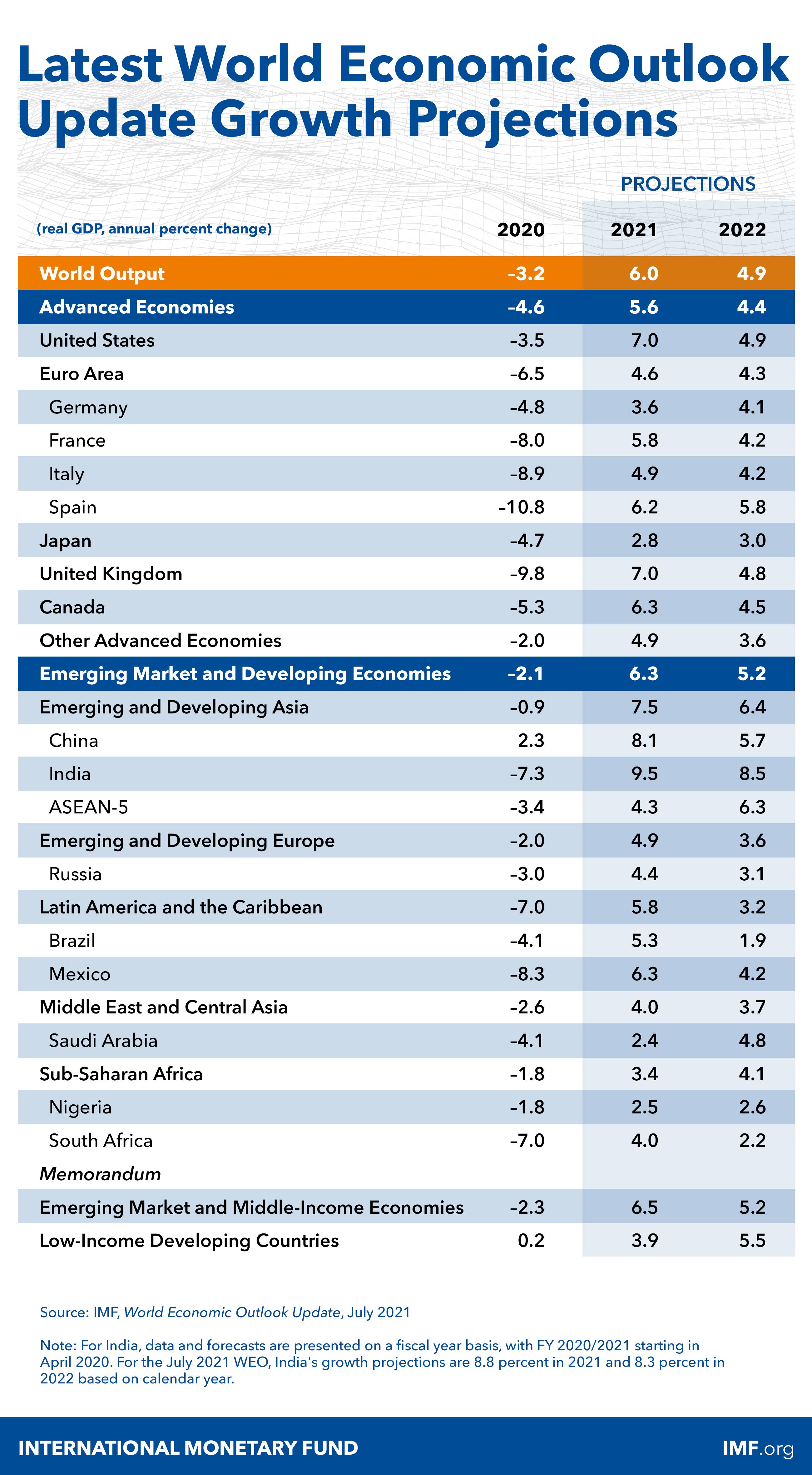

Si le FMI maintient sa prévision pour la croissance mondiale inchangée, c’est parce qu’il a révisé à la hausse celle des Etats-Unis….

Le Delta accable l’Asie

Mode Expresso

Mode Lungo

Si le FMI maintient sa prévision pour la croissance mondiale inchangée, c’est parce qu’il a révisé à la hausse celle des Etats-Unis, mais revu nettement à la baisse celle en Asie.

Révisions à la baisse

Le FMI est venu confirmer ce que l’on craint depuis un moment, les pays émergents asiatiques ont pris un retard dans la vaccination qui les confronte au variant Delta et qui les oblige alors à prendre des mesures de restriction qui pèsent sur la croissance.

« Près de 40 % de la population des économies avancées a été entièrement vaccinée, contre 11 % dans les économies de marché émergentes et une infime partie dans les pays en développement à faible revenu », a déclaré Gita Gopinath, économiste en chef du FMI.

Et cette différence se marque dans les mesures de restriction (Sydney vient d’annoncer qu’il prolongeait de 4 semaines son confinement, au Japon les mesures de restriction pourraient être étendues à d’autres préfectures, sans parler des mesures en Indonésie, Thaïlande, …) et donc dans les prévisions de croissance.

Le fait de maintenir la croissance mondiale à 6% cette année, c’est donc parce que le FMI a revu à la hausse ses prévisions de croissance pour les Etats-Unis à 7% (contre 6.4%) et à 4.9% en 2022 (contre 4.4%), compte tenu du plan de relance de Biden et de la vaccination. Mais aussi pour la Grande-Bretagne avec une croissance prévue à 7% (contre 5.3%) et également pour la zone euro à 4.6% (contre 4.4%).

Ceci pour les bonnes nouvelles. Par contre, pour l’Asie le constat est tout à fait différent. Pour le Japon, le FMI table sur une croissance de 2.8% (contre 3.3%) et pour la Chine sur un taux de 8.1% (contre 8.4%), pour les révisions les plus modérées.

Par contre, la plus forte révision concerne l’Inde avec une baisse de 3% du taux de croissance par rapport aux prévisions d’avril, soit un taux de 9.5% pour cette année. Et compte tenu de la récente vague qui touche l’Asie, le FMI a revu à la baisse ses prévisions de croissance pour l’Indonésie, la Malaisie, les Philippines, la Thaïlande et le Vietnam. Pour ces pays, le taux de croissance a été ramené à 4.3 % contre 4.9% précédemment (en annexe le tableau avec un peu plus de détails par pays).

Ces prévisions ne vont évidemment pas aider des bourses asiatiques déjà fortement malmenées par les mesures de restriction et surtout les mesures règlementaires en Chine qui affectent des secteurs comme l’éducation privée et les grandes sociétés technologiques.

En attendant la FED

Ah oui avant de parler des indicateurs aux Etats-Unis, un dernier mot sur l’Asie. Si, ce qui n’est clairement pas le scénario, si donc la FED venait à resserrer plus tôt que prévu ses taux, cela serait une très mauvaise nouvelle pour les pays asiatiques émergents car ils devraient faire face, en plus du reste, à une sortie de capitaux.

Comme le montre le graphique, le prix moyen des maisons aux Etats-Unis a continué d’augmenter et l’indice S&P CaseShiller affiche un taux de 17% sur un an, soit le taux le plus élevé depuis août 2004. A contrario de la crise immobilière de 2007-2009, la hausse des prix est surtout liée à une pénurie de biens et en plus il n’y a pas de signaux d’un endettement excessif des ménages.

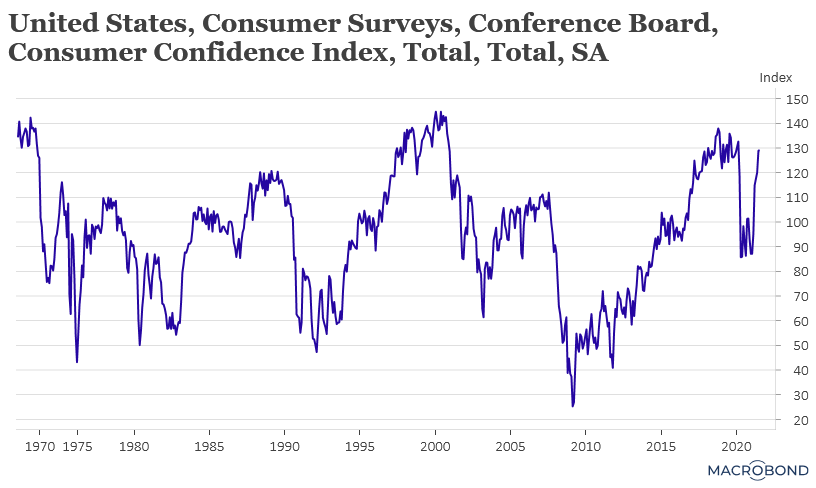

Contre toute attente, et comme le montre le graphique, l’indice de confiance des consommateurs américains a progressé alors qu’il était attendu en net recul. C’est évidemment une bonne nouvelle car cela devrait conforter le scénario d’une croissance qui restera solide surtout quand on sait que les ménages américains sont assis sur plus de 2.5 billions de dollars d’excédents d’épargne accumulés pendant la pandémie.

Deux indicateurs qui devraient faire pencher la balance pour voir la FED anticiper ses mesures de resserrement, mais c’est sans compter sur l’arrivée du variant Delta et son lot de nouvelles mesures de restriction déjà annoncées dans certains Etats américains.

Hausse des taux en Hongrie

Ce ne sont pas des taux de contamination, et pourtant cela pourrait être le cas, mais du taux directeur de la Banque centrale. Cette dernière a resserré son taux de 0.30% pour le porter à 1.20%, après déjà une hausse de 0.30% le mois passé pour juguler la hausse de l’inflation.

Il faut dire qu’avec un taux d’inflation à 5.3% en juin, la Banque centrale n’a pas d’autre choix que de continuer à remonter les taux et elle devrait certainement encore procéder à une hausse de taux cette année.

Subscribe

0 Comments

Oldest